Az értékpapír-társaságoknál a fedezeti kölcsönök kamatai emelkedtek 2026 elejéhez képest - Fotó: NAM TRAN

A kamatmarzs 14%-ra emelkedett, hogyan kell ezt helyesen értelmeznünk?

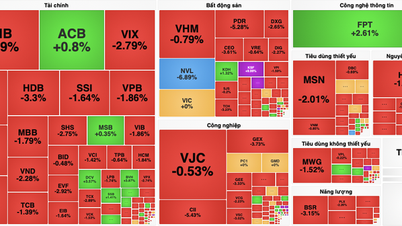

A felmérések azt mutatják, hogy a fedezeti kamatlábak is emelkedtek 2026 elejéhez képest. A VNDirect Securities napi 0,0364% kamatlábat alkalmaz, ami évi 13,3%-nak felel meg, a maximális nemteljesítési limit 10 milliárd VND.Az ACB Securitiesnél az alkalmazandó kamatláb a folyósítást követő 8. naptól kezdődően évi 13%. Az SSI Securities standard fedezeti kölcsönöket kínál évi 13,5%-os kamattal, míg a T+ csomag kamata 7 nap után napi 0,045%.

A Tuoi Tre Online -nak nyilatkozva Nguyen Tuan Anh úr, a FinPeace Group Joint Stock Company elnöke azt mondta, hogy tisztázni kell, hogy a 13-14%-os kamatláb a fedezeti kölcsönök teljes értékének átlagos értéke-e.

A szakértő megosztotta, hogy a 13-14%-os kamatlábak főként a kis magánügyfelekre vonatkoznak, míg a fedezeti adósság nagy részét intézmények és nagy ügyfelek tartják, jelentősen alacsonyabb tőkeköltségekkel.

Az elmúlt években, a piac fejlődésével, az értékpapír-társaságok folyamatosan növelték tőkéjüket, hogy bővítsék hitelezési kapacitásukat. A sikeres tőkebevonás után gyakran előnyben részesítik a hosszabb lejáratú stratégiai hiteleket a rövid lejáratú hitelekkel szemben az egyéni befektetőknek.

„Ezért a magas kamatlábak, amelyeket az emberek látnak, bár léteznek, nem képviselik a piacon lévő teljes hitelállomány túl nagy részét” – magyarázta a FinPeace szakértője.

A megemelkedett kamatmarzsok hatásai

Huynh Anh Huy, a Kafi értékpapír-ipari elemzésért felelős igazgatója, CFA úgy véli, hogy a fedezetet használó befektetők számára a megtérülési pont magasabb lesz, ha a hitelkamatok emelkednek. Az első nyomás, amellyel szembesülnek, a minimális hozamráta emelése. A portfóliónak évi 15-16%-os hozamot kell elérnie, amikor a fedezeti kamatlábak évi 14%, plusz az adók és díjak. Ha a piac oldalirányban mozog vagy csökken, a tőkeáttétel használata nem lesz hatékony.

A magas kamatmarzs a napi opportunitásköltségek növekedését is okozza. A befektetőknek már nincs türelmük a „veszteségek megtartásához”, vagy a kölcsönvett pénzzel való hosszú távú pozíciók megtartásához. Ez a rövid távú kereskedést (T+) táplálja, ami nagyobb nyomást gyakorol a piacra a rövid távú nyereség realizálása érdekében.

Továbbá a befektetői hangulat általában alacsonyabb tőkeáttételi arányokhoz és kevesebb kereskedéshez vezet, amikor a hitelfelvételi költségek magasak. Így a fennálló adósság és a fedezeti kamatlábak befolyásolhatják a kereskedési volument az egész piacon.

Egy másik megjegyzendő hatás, hogy a fedezeti hitelkamatok emelkedésével a piac nagyobb diszkontokat fog követelni a részvényekre. Következésképpen a széles körű diszkontnyomás a P/E értékeléseket viszonylag vonzó szintre hozza a tőkeköltséghez képest.

A FinPeace elnöke úgy véli, hogy a margin kölcsönkamatlábak emelkedésének hatása az egyéni befektetők hangulatára nem túl jelentős. Legfontosabb prioritásuk, hogy a piac kínál-e lehetőséget pénzkeresetre vagy rövid távú kereskedésre. Az utóbbi időben a piac számos rövid távú visszaesést tapasztalt – ami az egyéni befektetők legnagyobb aggodalmát jelenti.

A vietnami részvénypiac (a származtatott ügyletek kivételével) továbbra is azokat a termékeket részesíti előnyben, amelyek az árak emelkedésekor profitálnak. Rövid távú kereskedési lehetőségek esetén a tényleges kamatmarzs továbbra is nagyon alacsony a potenciális nyereséghez képest. Ezért a kamatmarzs emelkedése nem csökkenti a befektetők hitelfelvételi és kereskedési keresletét; a fő ok a rövid távú csökkenő trenddel kapcsolatos aggodalom.

Mit kell tennie, ha fedezeti kölcsönt vesz fel, és a részvényei "vörösödni kezdenek"?

Huynh Anh Huy úr becslése szerint évi 14%-os kamatláb mellett a befektetők a hitel értékének körülbelül 0,038%-át veszítik naponta csak a kamatfizetés miatt. A spekulatív tőke érzékeny a tőkeköltségekre, és csak akkor folyósítják, ha egyértelmű lehetőség van rá, azzal a várakozással, hogy minimális profitráta fedezi a kamatot.

Az intézményi és külföldi befektetőket, bár jellemzően nem fedezettel vesznek fel hitelt, közvetve szintén érinti a válság. A nagy intézményeknek bőséges piaci likviditásra van szükségük a források folyósításakor. Az alacsony likviditás megnehezíti az alapok számára portfólióik átstrukturálását. Óvatosabbá válnak, kevesebbet kereskednek, akaratlanul is egy ördögi kört hozva létre, amely tovább rontja a piacot.

Tuan Anh úr az egyéni befektetők számára a fedezeti kölcsönök drasztikus csökkentését javasolja, amikor a részvényárfolyamok kedvezőtlenül ingadoznak. Mivel a trend nem a vártnak megfelelő, a tőkeáttétel fenntartása az árak esésekor gyorsabban növeli a kockázatot. Továbbá a befektetőknek fontolóra kell venniük készpénzállományuk csökkentését, ha az árak tovább esnek, és a piac csökkenő trendbe kerül.

Meghívjuk Önt a "Befektetési Harcos" versenyre.

A Tuoi Tre Újság a Kafi Értékpapír Társasággal együttműködve elindítja az „Investment Warrior” részvénybefektetési versenyt, amely gyakorlati gyakorlóteret biztosít az országos befektetői közösség számára.

A versenyre a regisztráció 2026. március 1. és március 31. között lehetséges, a hivatalos verseny pedig 2026. április 1. és június 26. között zajlik, három kasztban: Rookie, Semi-Professional és Professional, a játékosok vagyonmérete szerint kategorizálva.

Az eredményeket a számla tényleges befektetési teljesítménye alapján értékelik, havi és fődíjas rendszerrel, amely készpénzt, SJC aranyat és több száz CFA ösztöndíjat tartalmaz. A program célja, hogy átlátható és versenyképes befektetési környezetet teremtsen, és segítse a befektetőket gyakorlati kereskedési készségeik fejlesztésében a piacon.

Az olvasók a verseny szabályait megismerhetik és regisztrálhatnak a program hivatalos weboldalán itt.

Forrás: https://tuoitre.vn/lai-margin-len-14-gay-thiet-hai-cho-nha-dau-tu-20260319142020591.htm

![[Fotó] To Lam főtitkár és elnök elnököl a háromszintű kormányzati rendszer egyéves működésének felülvizsgálatát előkészítő ülésen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Hozzászólás (0)