Az alaptőke növelésének alapvető szerepe

A 141. rendelet rendelkezései szerint a kereskedelmi bankoknak 2010. december 31-ig 3000 milliárd VND törvényes tőkét kell biztosítaniuk, amelyet 2011. december 31-ig meg kell hosszabbítani. Ezért 2011 az az időszak is, amikor a bankok, mint például az SGB, KLB, VBB, NCB,OCB , NAB..., versenyt futnak a tőkeemelésért, hogy megfeleljenek a 3000 milliárd VND alaptőkére vonatkozó szabályozásnak.

A Vietnami Állami Bank (SBV) által közzétett adatok szerint 10 évvel ezelőtt, 2014-ben az állami tulajdonú kereskedelmi bankcsoport alaptőkéje a teljes rendszer 30%-át, a magán kereskedelmi bankcsoporté pedig 44%-át tette ki. 2024 júniusának végére azonban e két csoport alaptőke-aránya 21%, illetve 55% volt, ami kiemelkedő növekedést mutat a magán kereskedelmi bankcsoport tőkeemelési versenyében. Konkrétan az állami tulajdonú kereskedelmi bankcsoport alaptőkéje 2024. december 31-én 228 229 milliárd VND volt, ami mindössze 94 023 milliárd VND-s növekedést jelent, és 41%-os növekedést jelent 2014 végéhez képest. Eközben a magán kereskedelmi bankcsoport alaptőkéje elérte az 587 850 milliárd VND-t, ami 587 850 milliárd VND-s növekedést jelent, ami 67%-os növekedésnek felel meg.

A magán kereskedelmi bankcsoportnak lehetősége van áttörést elérni az alaptőke terén, különösen a 2017-2018-as időszakban, amikor a bankok rohamozgatják a tőzsdét, lehetőséget nyitva a tőkeemelésre, valamint a potenciális stratégiai részvényesek felkutatására, kihasználva mind a belföldi, mind a külföldi tőkemobilizációs lehetőségeket.

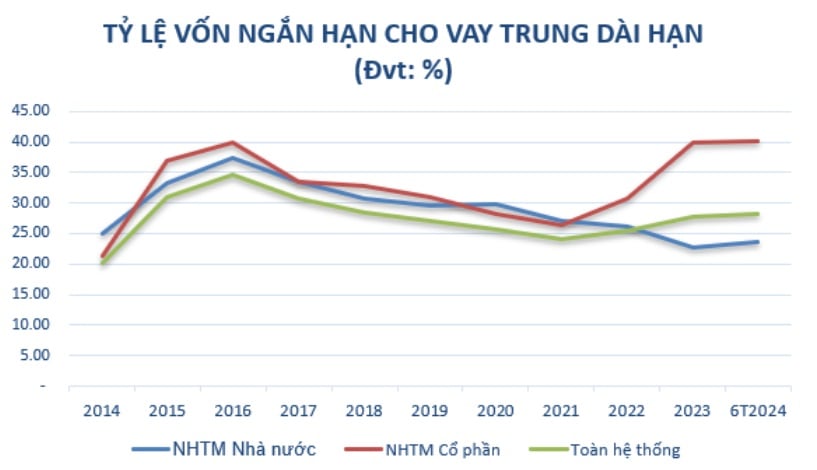

Az alapkezelő ügynökség szabályozásának biztosítása mellett az alaptőke növelése is előfeltétel, amely segíti a bankokat a közép- és hosszú lejáratú tőkeforrások növelésében az üzleti tevékenység bővítése érdekében, miközben a rövid lejáratú tőke felhasználásának aránya a közép- és hosszú lejáratú hitelek esetében fokozatosan szigorodik a Vietnami Állami Bank 2020. augusztus 14-i 08/2020/TT-NHNN számú körlevelében foglalt ütemterv szerint, amely módosítja és kiegészíti a bankok és külföldi bankfiókok működésére vonatkozó korlátokat és biztonsági mutatókat.

Forrás: Az Állami Bank adatai alapján összeállítva

Ugyanakkor a tőkeemelés célja a tőkemegfelelési mutató (TMP) biztosítása az illetékes hatóságok előírásai szerint, a nemzetközi szabványoknak való megfelelés és a nyereség folyamatos növelése érdekében minden évben. A tőkeemelés a hitelintézeti rendszer 2021-2025 közötti időszakra vonatkozó, a rossz adósságok rendezésével kapcsolatos szerkezetátalakításáról szóló, a miniszterelnök 2022. június 8-i 689/QD-TTg számú határozatában foglalt projekt szerint is végrehajtandó feladat. Az egyik fontos cél, hogy 2023-ra a kereskedelmi bankok TMP-mutatója elérje a legalább 10-11%-ot, 2025-re pedig a legalább 11-12%-ot.

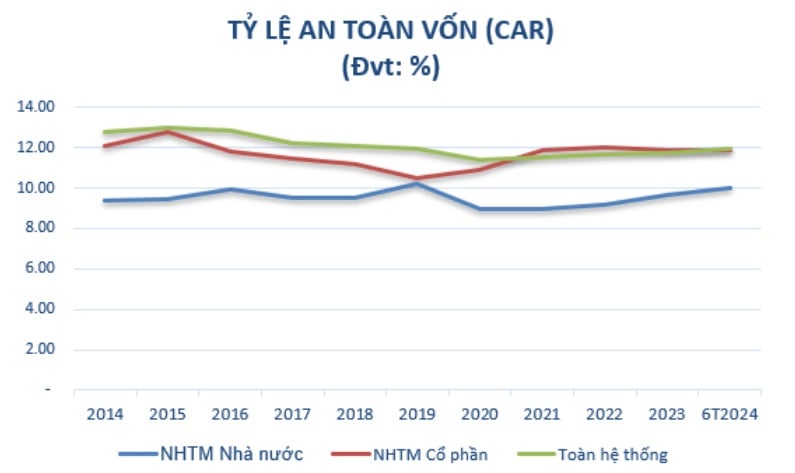

10 év elteltével az alaptőke magas növekedési üteme oda vezetett, hogy a magán kereskedelmi bankcsoport tőkemegfelelési mutatója (TCM) jóval magasabb lett, mint az állami tulajdonú kereskedelmi bankcsoporté. Pontosabban, 2014-ben az állami tulajdonú kereskedelmi bankcsoport minimális tőkemegfelelési mutatója 9,4%, a magán kereskedelmi bankcsoporté pedig 12,07% volt. 2024 júniusára a részvénytársasági kereskedelmi bankcsoport tőkemegfelelési mutatója (11,86%) szintén magasabb volt, mint az állami tulajdonú kereskedelmi bankcsoporté (9,99%), a 41/2016/TT-NHNN körlevél szerint alkalmazva.

(*) 2020-tól a CAR-mutatót a 41/2016/TT-NHNN körlevelet alkalmazó bankok adatai alapján számították ki. Forrás: Az SBV adatai alapján összeállítva.

Így látható, hogy az alaptőke növelése fontos szerepet játszik a bankok stabilitásának és fenntartható fejlődésének biztosításában. Nemcsak segíti a bankokat a kezelőügynökség jogi és szabályozási követelményeinek teljesítésében, hanem bővíti az üzleti működés képességét, javítja a pénzügyi kapacitást és erősíti a bankok versenyképességét a piacon.

Jelenleg a bankok, különösen a kis- és középvállalkozások, mindig proaktívan keresik a megfelelő megoldásokat, beleértve a rugalmas tőkebevonási módszereket, a működési hatékonyság javítását és az új jogszabályoknak való megfelelést a fenntartható fejlődés fenntartása érdekében a jelenlegi piaci környezetben.

Az alaptőke osztalékok révén történő növelése egyre népszerűbb.

A bankok számos módon növelhetik alaptőkéjüket, például új részvények kibocsátásával, átváltható kötvények kibocsátásával és stratégiai befektetőkkel való együttműködéssel. A pénzügyi helyzettől, a stratégiai orientációtól, a részvényesek kívánságaitól és az adott időpontban fennálló gazdasági helyzettől függően azonban a bank dönt a tőkeemelés módjáról.

A jelenlegi nem igazán élénk tőzsdei környezetben az új részvények kibocsátása számos nehézségbe ütközik a részvényesek részvényvásárlásra ösztönzése terén. Ezenkívül a bankoknak figyelembe kell venniük az új részvények kibocsátásának a részvényesek jelenlegi tulajdoni arányára gyakorolt hatását, és meg kell felelniük az alapkezelő ügynökség előírásainak.

Ezért a részvénykibocsátás osztalékfizetés céljából – a tőke növelésének egy olyan módja, amely nem igényel további külső források mozgósítását – fokozatosan trenddé válik a bankoknál, különösen a COVID-19 világjárvány után. A bankok a felhalmozott osztalékot felhasználhatják részvények kibocsátására a jelenlegi részvényeseknek. Ez egy ésszerű megoldás, ha a bankok fenn akarják tartani a részvényesek konszenzusát, és nem akarják megosztani a tulajdonjogot új befektetőkkel.

A COVID-19 utáni helyreállítási időszakban (2021-2022) a Vietnami Állami Bank (SBV) arra ösztönözte a bankokat, hogy ne fizessenek készpénzes osztalékot, hogy erőforrásokat takarítsanak meg a hitelkamatok csökkentése érdekében. Ezért a legtöbb banknak át kellett állnia a részvényekben történő osztalékfizetésre. 2023-ra a részvényekben történő osztalékráta mellett a bankok bizonyos mértékben további készpénzes osztalékot fognak fizetni. Ez nemcsak azért van, mert az SBV már nem szigorítja készpénzes osztalékpolitikáját, hanem azért is, hogy kielégítse a részvényesek azon csoportját, akik már nem érdeklődnek a részvényosztalékok fogadása iránt, amikor a tőzsde az utóbbi időben nem volt túl pozitív.

Az állami tulajdonú kereskedelmi bankok csoportjában 2023 végétől az Állami Bank engedélyezte ennek a csoportnak az alaptőkéjének növelését a tőkemegfelelési mutató biztosítása és a hitelezési tér megerősítése érdekében. A Vietcombank további 2,17 milliárd részvényt bocsátott ki a meglévő részvényeseknek 38,79%-os részvényosztalék kifizetése érdekében. A tranzakció befejezését követően a bank alaptőkéje 55 891 milliárd VND-ról több mint 77 571 milliárd VND-re emelkedik. A VietinBank azt is jóváhagyta, hogy a 2022-es fennmaradó nyereséget, mintegy 11 648 milliárd VND-t, részvényosztalék kifizetésére fordítsa, így alaptőkéje 53 700 milliárd VND-ről több mint 65 300 milliárd VND-ra emelkedik.

Például a 15. Nemzetgyűlés jóváhagyta az Agribank alaptőkéjének kiegészítését a 2021-2030-as időszakra, maximum 17 100 milliárd VND-ra. Kiegészítés esetén az Agribank alaptőkéje meghaladhatja az 51 500 milliárd VND-t.

A magánbankok 2024 eleje óta folyamatosan kapnak jóváhagyást az Állami Banktól az alaptőke növelésére és az engedélymódosítási eljárások befejezésére.

2024 júliusának végén a Vietnami Állami Bank jóváhagyta az OCB alaptőkéjének emelését részvénykibocsátás révén, hogy a meglévő részvényeseknek 20%-os osztalékot fizessen, maximum 4109 milliárd VND értékben. A sikeres kibocsátást követően a bank alaptőkéje 20 548 milliárd VND-ről 24 658 milliárd VND-ra emelkedik.

Korábban a NAB jóváhagyást kapott alaptőkéjének 10 580 milliárd VND-ről 13 725 milliárd VND-re történő emelésére 25%-os részvényosztalék kifizetésével, valamint 50 millió ESOP részvény kibocsátásával 10 000 VND/részvény áron.

Eközben a Vietbank közel 1445 milliárd VND-t tervez részvényekben osztalék kifizetésére felhasználni, 148 milliárd VND-t pedig megtartani. Konkrétan a Vietbank továbbra is végrehajtja a tőkeemelés tervét a meglévő részvényeseknek történő részvénykibocsátás révén (amelyet az Állami Bank 2023 júliusában hagyott jóvá), összesen 1003 milliárd VND-val, az alaptőkét 4777 milliárd VND-ről 5780 milliárd VND-ra emelve. A Bank eddig több mint 100,3 millió részvény kibocsátását fejezte be, és eljárásokat folytat az Állami Banktól az engedélymódosítások jóváhagyására, amelyek várhatóan 2024 harmadik negyedévében fejeződnek be.

A Vietbank közel 144,5 millió részvény kibocsátását is tervezi a meglévő részvényeseknek járó osztalék kifizetése céljából, ami 25%-os osztaléknak felel meg, várhatóan 2024 harmadik és negyedik negyedévében. A kibocsátás teljes névértéke közel 1445 milliárd VND. Amennyiben az alaptőke-engedély módosítására irányuló eljárás lezárul, és a részvényeket sikeresen kibocsátják osztalékfizetés céljából, a Vietbank alaptőkéje közel 7225 milliárd VND-re fog emelkedni.

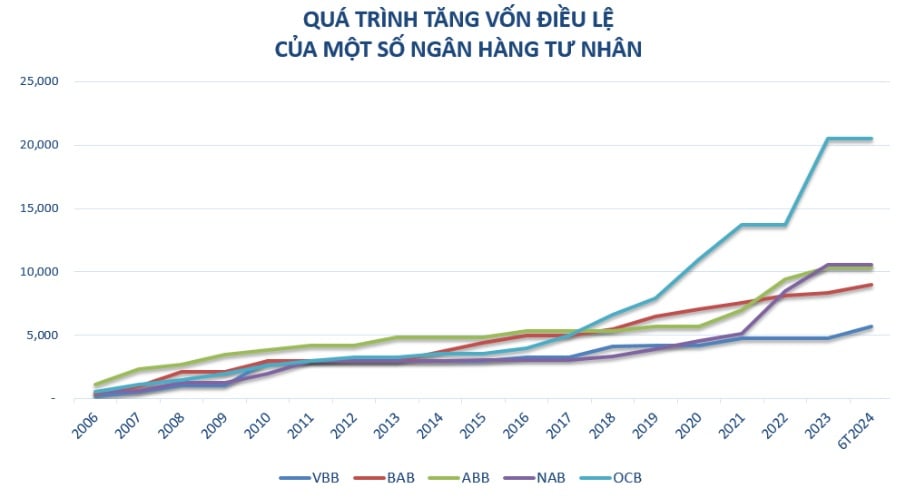

Az elmúlt években a kis- és középbankok, mint például a Vietbank, az OCB, a NamABank, aktívan és folyamatosan növelték alaptőkéjüket. Az éves üzleti növekedési terv mellett az alaptőke növelése szükséges ahhoz, hogy a bankok javíthassák pénzügyi kapacitásukat az alábbiak révén: a méret növelése, a versenyképesség növelése és a tranzakciós hálózat bővítésére vonatkozó terv teljesítése; a bank modernizációját szolgáló technológiai rendszerekbe való folyamatos beruházások, az új termékek fejlesztésének támogatása és az ügyfélszolgálati élmény javítása.

Különösen a jelenlegi időszakban az alaptőke egyfajta tartalék „pufferként” is tekinthető, amely forrásokat biztosít a bankok számára, hogy felkészültek legyenek a bizonytalan gazdasági környezetben felmerülő kihívásokra való reagálásra; kedvezőbb feltételeket teremt a bankok számára a hiteltevékenység előmozdításához, támogatva a gazdaság tőkéjét a kormányzati iránymutatásoknak megfelelően.

Megjegyzendő, hogy a 2024. július 1-jén hatályba lépő új hitelintézeti törvény jelentősen befolyásolja majd a bankok alaptőkéjének növelését. Az új törvény követelményeket és szabályozásokat határoz meg a minimális tőkére, a kockázatkezelésre és a hitelintézetekre vonatkozóan, lehetőségeket és kihívásokat is teremtve. A bankoknak meg kell felelniük ezeknek a szabályozásoknak annak érdekében, hogy működésük megfeleljen a jogszabályoknak, miközben javítják az irányítás minőségét és javítják a pénzügyi kapacitást.

[hirdetés_2]

Forrás: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

Hozzászólás (0)