Sok tőzsdén jegyzett bank tette közzé 2025 első negyedéves pénzügyi jelentését. A nyereség sok helyen tovább nőtt, de egyes bankoknál a hitelek minősége nem javult.

A VPBank nemteljesítő, behajthatatlannak tűnő hiteleinek összege 8383 milliárd VND.

VPBank A VPB (Vietnam Commercial Bank) nemrég tette közzé konszolidált első negyedéves pénzügyi jelentését, melynek szerint a nettó kamatbevétel elérte a 13 355 milliárd VND-t, ami 18%-os növekedést jelent az előző év azonos időszakához képest.

A költségek levonása után, adózás előtti nyereség A bank teljes eszközértéke elérte az 5014 milliárd VND-t, ami közel 20%-os növekedést jelent.

Figyelemre méltó, hogy az idei év első negyedévében a VPBank 16%-kal, 6677 milliárd VND-re növelte hitelkockázati céltartalék-képzési költségeit a folyamatos rossz hitelproblémák közepette.

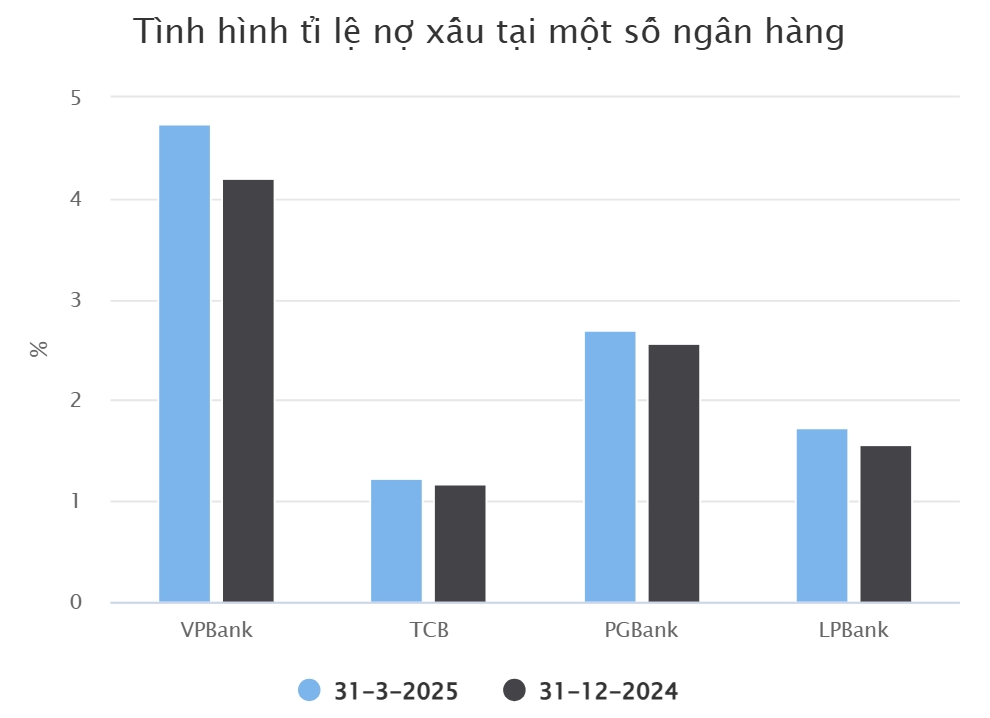

2025 márciusának végén a VPBank nemteljesítő hiteleinek állománya elérték a 34 610 milliárd VND-t, ami 20%-os növekedést jelent az év elejéhez képest. Mindhárom hitelkategória (gyenge minősítésű hitelek, kétes hitelek és nagy veszteségvalószínűséggel rendelkező hitelek) állománya nőtt. Konkrétan a nagy veszteségvalószínűséggel rendelkező hitelek állománya az év eleji 6119 milliárd VND-ről 8383 milliárd VND-re emelkedett.

A VPBank nemteljesítő hiteleinek aránya az első három hónapban 4,2%-ról 4,74%-ra nőtt. 2025 első negyedévének végére a VPBank ügyfélhitel-állománya közel 5,4%-kal nőtt, elérve a 729 969 milliárd VND-t.

Ez a fennálló egyenleg 12 876 milliárd VND értékű fedezeti kereskedési hitelt és ügyfélelőleget tartalmaz a VPBank értékpapír-jelentéseinek konszolidálásakor.

Egy másik bank, amely szintén viszonylag korán tette közzé első negyedéves pénzügyi jelentését, a... Techcombank (TCB). Ez a bank 7,236 milliárd VND adózás előtti nyereséget jelentett az idei év első negyedévében, ami 7%-os csökkenést jelent az előző év azonos időszakához képest.

Ez részben a nettó kamatbevétel 2%-os, 8305 milliárd VND-re történő csökkenésének tudható be. A TCB szolgáltatási tevékenységéből és a devizakereskedelemből származó nettó nyereség is csökkent.

Az ügyfélhitelezési tevékenységeket tekintve a TCB fennálló hitelállománya az első negyedév végén elérte a 663 692 milliárd VND-t, ami 5%-os növekedést jelent az év elejéhez képest. A TCBS ügyfeleinek nyújtott margin trading hiteleket és előlegeket nem számítva a TCB fennálló hitelállománya 633 221 milliárd VND volt.

A kihívásokkal teli gazdasági körülmények közepette a TCB nemteljesítő hiteleinek állománya 9%-kal nőtt az év elejéhez képest, elérve a 7783 milliárd VND-t. Következésképpen a nemteljesítő hitelek aránya kismértékben, 1,23%-ra emelkedett.

Néhány bank továbbra is csökkenti a rossz hitelek állományát.

A PGBank a TCB után a következő bank, amely negatív nyereségnövekedést jelentett az első negyedévben. A jelentés szerint a bank adózás előtti nyeresége elérte a 96 milliárd VND-t, ami 17%-os csökkenést jelent 2024 első negyedévéhez képest.

Ebben az időszakban a PGBank 42 milliárd VND-ről 146 milliárd VND-re növelte hitelkockázati céltartalékát. A PGBank nemteljesítő hiteleinek állománya az év elejéhez képest 16%-kal, 1059 milliárd VND-ről 1227 milliárd VND-re nőtt.

Eközben a PGBank fennálló ügyfélhiteleinek állománya 2025. március végén elérték a 45 348 milliárd VND-t, ami 10%-os növekedést jelent. Látható, hogy a nemteljesítő hitelek növekedési üteme ennél a banknál gyorsabb, mint a nemteljesítő hiteleké.

A PGBank nemteljesítő hiteleinek aránya az idei év első három hónapjában 2,56%-ról 2,7%-ra nőtt. Konkrétan a magas nemteljesítési kockázatú hitelek állománya 618 milliárd VND-ről 688 milliárd VND-re nőtt.

A Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) nemrégiben közzétett 2025 első negyedéves pénzügyi jelentése azt is mutatja, hogy a hitelek minősége egyelőre nem javult.

Konkrétan az LPBank fennálló ügyfélhiteleinek állománya 2025 első negyedévének végén elérte a 352 194 milliárd VND-t, ami 6,2%-os növekedést jelent az év elejéhez képest. Ebből a bank nemteljesítő hitelei 6087 milliárd VND-t tettek ki, ami 17%-os növekedést jelent az év elejéhez képest.

Ennek következtében a nemteljesítő hitelek aránya a teljes fennálló hitelállományhoz képest szintén emelkedett a 2024 végi 1,56%-ról az első negyedév végére 1,73%-ra. Az üzleti eredményeket tekintve az LPBank adózás előtti teljes nyeresége elérte a 3175 milliárd VND-t, ami 10%-os növekedést jelent az előző év azonos időszakához képest.

A SeABank (SSB) adózás előtti nyeresége az idei év első negyedévében elérte a 4350 milliárd VND-t, ami közel 189%-os növekedést jelent 2024 azonos időszakához képest. Ez a bank történetének legmagasabb negyedéves nyeresége.

A hitelek minőségét tekintve a SeABank 2025. március végén 3913 milliárd VND nemteljesítő hitelt tartott nyilván, ami kismértékű csökkenést jelent 2024 végéhez képest. Ebből a kétes hitelek állománya meredeken, 384 milliárd VND-re csökkent, míg a nagy veszteségvalószínűséggel rendelkező hitelek és a gyenge minőségű hitelek állománya nőtt, elérve a 3223 milliárd, illetve a 306 milliárd VND-t.

A VietABank (Vietnam Asia Commercial Bank) nemrégiben közzétett 2025. első negyedéves pénzügyi jelentése számos pozitívumot is mutat. A VietABank vezetése kijelentette, hogy az első negyedévben erős hitelnövekedés volt, így a nettó kamatbevétel nőtt az előző év azonos időszakához képest.

Továbbá a szolgáltatási tevékenységekből származó bevételek javultak, ami pozitívan járult hozzá a bank nyereségének növekedéséhez. Emellett a hitelkockázati céltartalékolás költségei az első negyedévben csökkentek az előző év azonos időszakához képest, az ügyfelek folyamatos és hatékony adósságbehajtási és -törlesztési erőfeszítéseinek köszönhetően.

A pénzügyi kimutatások szerint a VietABank teljes nemteljesítő hitelállománya 536 milliárd VND volt, ami 50%-os csökkenést jelent az év elejéhez képest.

Forrás

![[Fotó] Le Minh Hung miniszterelnök elnököl a tudomány és a technológiai fejlődés, valamint az innováció előmozdításáról szóló tematikus ülésen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)