A számítási módszer logikátlan.

A Ngoc Chau kerületben (Hai Duong város) élő Bui Thi Kim Phuong asszony nemrég fejezte be 2023-as adóelszámolását. Egy bevételt termelő közszolgálati egységnél dolgozik, és jövedelme az elmúlt években folyamatosan évi 8-10%-kal csökkent. A Covid-19 világjárvány előtti 2019-es évhez képest Phuong asszony teljes jövedelme 2023-ban közel 30%-kal csökkent.

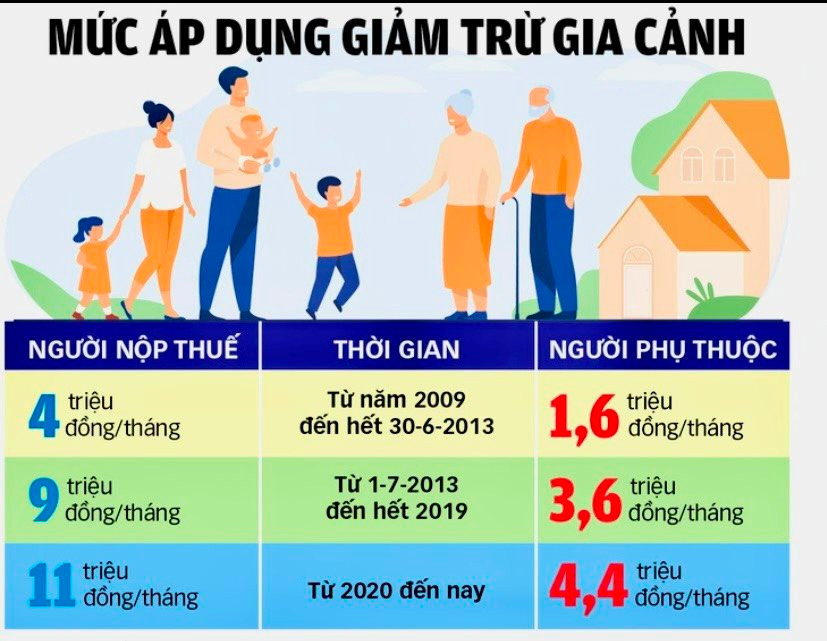

Bár a jövedelme csökkent, a fizetendő személyi jövedelemadó összege nőtt az alkalmi jövedelmek miatt, amelyekre 10%-os adókedvezmény vonatkozott. Míg a jövedelem csökkent, a kiadások, mint például a két gyermeke iskoláztatása és a háztartási megélhetési költségek, nőttek. „A legidősebb gyermekem tandíja egy teljes munkaidős állami egyetemi képzésen már most is havi 4,2 millió VND, így a mindössze havi 4,4 millió VND-s elvonás túl alacsony; ez még a legalapvetőbb szükségletek, például az élelmiszer, a lakhatás, a közlekedés és az oktatás fedezésére sem elegendő” – magyarázta Phuong asszony.

Nguyen Van N. úr, egy könyvelési szolgáltatásokat nyújtó cég igazgatója a következőket elemezte: Ésszerűtlen, hogy a fizetéssel rendelkező alkalmazottak személyi jövedelemadó-kulcsa akár 35% is lehet, magasabb, mint a társasági adó (mindössze 20%). Míg a gyártó vállalkozások levonhatják az összes utazási költséget és a munkaeszközök beszerzésére fordított kiadásokat, és a 20%-os adót csak a nyereség elérése után számítják ki, az alkalmazottak – jövedelmüktől függetlenül – mindössze havi 11 millió VND levonását tehetik lehetővé, ami nem elegendő az alapvető megélhetési költségek fedezésére. Az olyan kiadások, mint a bérleti díj, az autóvásárlás, a ruházat és a banki kamatok nem tartoznak a fizetéssel rendelkező alkalmazottak levonásai közé. „A fizetéssel rendelkező alkalmazottaknak csak havi 80 millió VND felett kell keresniük ahhoz, hogy 35%-os adót fizessenek. Eközben, aki minden erőfeszítés nélkül megnyer egy több millió dolláros lottónyereményt, csak 10% adót fizet” – magyarázta tovább N. úr.

Nguyen Thi Phuong asszony, egy Tu Ky városban működő adószámviteli szolgáltató szerint a jelenlegi gyakorlat, miszerint egyetlen, egységes személyi adókedvezményt alkalmaznak, miközben a kormány négy régióban határozza meg a minimálbéreket, ellentmondás a személyi jövedelemadó kiszámításában.

Paradoxon, amit fel kell oldani

Az elmúlt években, az emberek életében felmerülő új nehézségek ellenére, a személyi jövedelemadó-bevétel Hai Duong tartományban folyamatosan nőtt. Konkrétan a Hai Duong Tartományi Adóhivatal összesített adatai szerint a tartomány 2021-ben több mint 980 milliárd VND személyi jövedelemadót szedett be, míg 2022-ben közel 1052,5 milliárd VND-t, ami közel 7,4%-os növekedést jelent, 2023-ban pedig közel 1112 milliárd VND-t, ami közel 6%-os növekedést jelent. A személyi jövedelemadó rendszeresen a teljes belföldi adóbevétel 8-10%-át teszi ki, általában csak alacsonyabb, mint a külföldi befektetésű vállalkozásoktól, a nem állami vállalatoktól és a földhasználati díjaktól származó költségvetési bevételek.

Csak 2024 első negyedévében a személyi jövedelemadó-bevétel Hai Duong tartományban meghaladta a 440 milliárd VND-t, ami az éves cél 43%-át jelenti, és 14%-os növekedést jelent az előző év azonos időszakához képest.

Huynh Thi Quynh Thuong, a Lai Vu Ipari Parkban található vállalkozás (Kim Thanh) főkönyvelője szerint az elmúlt években a személyi jövedelemadó-bevétel nagy részét a fizetéssel rendelkező alkalmazottak tették ki. A befagyott ingatlanpiac azonban az ingatlanátruházásból származó személyi jövedelemadó-bevétel csökkenéséhez vezetett.

A személyi jövedelemadóról szóló törvényt 2007. november 21-én fogadták el, és 2009. január 1-jén lépett hatályba. Több mint 15 évnyi végrehajtás után az adó számos korlátja és hiányossága továbbra is megoldatlan, a számos módosítás és kiegészítés ellenére. Egy adó hatékonyságának olyan kritériumokat kell biztosítania, mint az egyszerűség, a könnyű végrehajtás, az alacsony megfelelési költségek és a méltányosság.

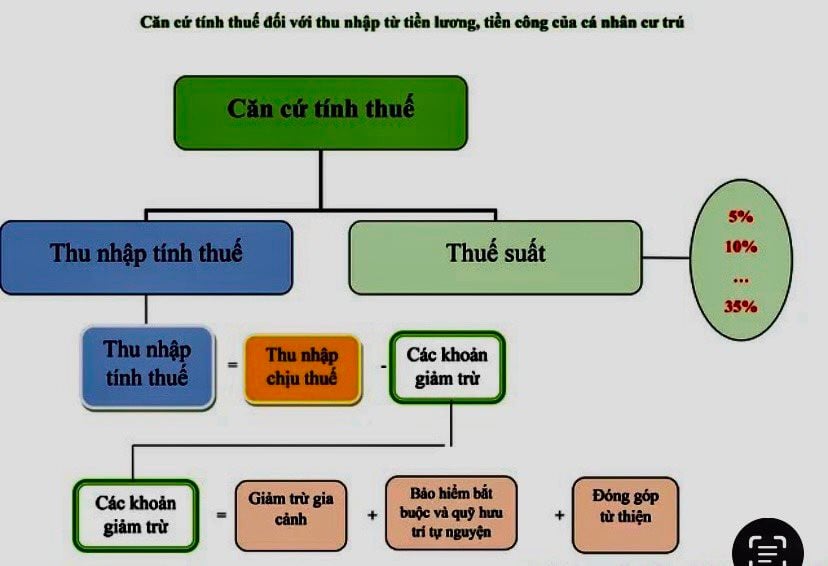

A személyi jövedelemadó-rendszer hét fokozatosan növekvő sávval rendelkezik, de az eltérő kulcsok nagyon megnehezítik a számítást és a végrehajtást. Konkrétan, a családi kedvezmények levonása után az adókulcs a következő: 5% minden további 5 millió VND után; 10% a következő 5 millió VND után; 15% a következő 8 millió VND után; 20% a következő 14 millió VND után; 25% a következő 20 millió VND után; 30% a következő 28 millió VND után; és végül 35% a havi 80 millió VND-t meghaladó jövedelem esetén.

A személyi adókedvezményekre vonatkozó jelenlegi szabályozás értelmében az alacsony jövedelmű, 10%-os előzetes adókulcs alá eső további bónuszokat vagy jutalékokat kapó munkavállalóknak az év végén végleges adóbevallást kell benyújtaniuk az adó-visszatérítéshez.

Nguyen Thi Viet Nga, Hai Duong tartomány Nemzetgyűlésének Állandó Delegációjának helyettes vezetője szerint a valóságban számos alapvető áru és szolgáltatás ára meredeken emelkedett az utóbbi időben, ami megnehezíti a fizetéssel dolgozók életét. Eközben a személyi jövedelemadó-levonás lassan változik és frissül. Ez hátrányos helyzetbe hozza azokat, akik személyi jövedelemadót fizetnek... Várhatóan július 1-jétől Vietnam bérpolitikai reformokat hajt végre a tisztviselők és köztisztviselők számára, valamint javaslatot tesz a regionális minimálbér és nyugdíjak emelésére. Ha a bérkiigazításokat a személyi jövedelemadó módosításaival párhuzamosan hajtják végre, az biztosítja a politikák összekapcsolódását. Az adófizetők és az eltartottak adókedvezményét átfogóan újra kell értékelni és azonnal ki kell igazítani a bevételi források ápolása jegyében. „Ahelyett, hogy a könnyen beszedhető fizetéssel dolgozó alkalmazottak csoportjára összpontosítanának, az adóhatóságoknak több eszközre és erőforrásra van szükségük az új bevételi források, például az e-kereskedelem és a határokon átnyúló szolgáltatások kiaknázásához... Ha áttörést hozó politika születik, ezek az új bevételi források kompenzálhatják a személyi jövedelemadó-kiesést, amikor a családi jövedelemadó-levonást növelik” – javasolta Nga asszony.

TRANG LAMForrás

Hozzászólás (0)