Az ügyvédek szerint a kávéültetvények bérleti szerződése hasonló egy munkaszerződéshez, és a vállalkozás köteles társadalombiztosítási járulékot fizetni az alkalmazott után.

Felháborodást keltett, hogy egy kávégyártó cég termékek formájában számít fel biztosítási díjakat a dolgozóknak - Fotó: TAN LUC

Az Ia Sao 1 Coffee Company szerződése kiköti, hogy a cég társadalombiztosítási járulékot fizet alkalmazottai után, majd kávé, mint termék formájában kapja meg a fizetségét.

A cég kifizeti a biztosítási díjat, és termék formájában kapja meg a hozamot.

A Gia Lai -i Vietnam Coffee Corporation egyes leányvállalatai és a munkavállalók között a társadalombiztosítási járulékokkal kapcsolatos vitával kapcsolatban az újságírók hozzáfértek a felek közötti alvállalkozói megállapodások tartalmához.

Az Ia Sao 1 Coffee Company és munkavállalói közötti alvállalkozói megállapodás szerint az alvállalkozói munkáért járó juttatások megosztása és a kompenzációra való jogosultság meglehetősen pontosan meghatározott.

A vállalat és a szerződéses munkavállalók közösen fektetnek be és osztoznak a terméken a Vietnam Coffee Corporation által jóváhagyott szerződéses tervben szereplő befektetési aránynak megfelelően.

A szerződés kiköti, hogy a vállalat felelős az alkalmazottak társadalombiztosítási járulékainak (23,5%) kifizetéséért, a személyi védőfelszerelések, a veszélyes munkára szánt pótlékok biztosításáért, az előírt időszakos egészségügyi ellenőrzésekért, valamint a kifizetések beszedéséért output formájában.

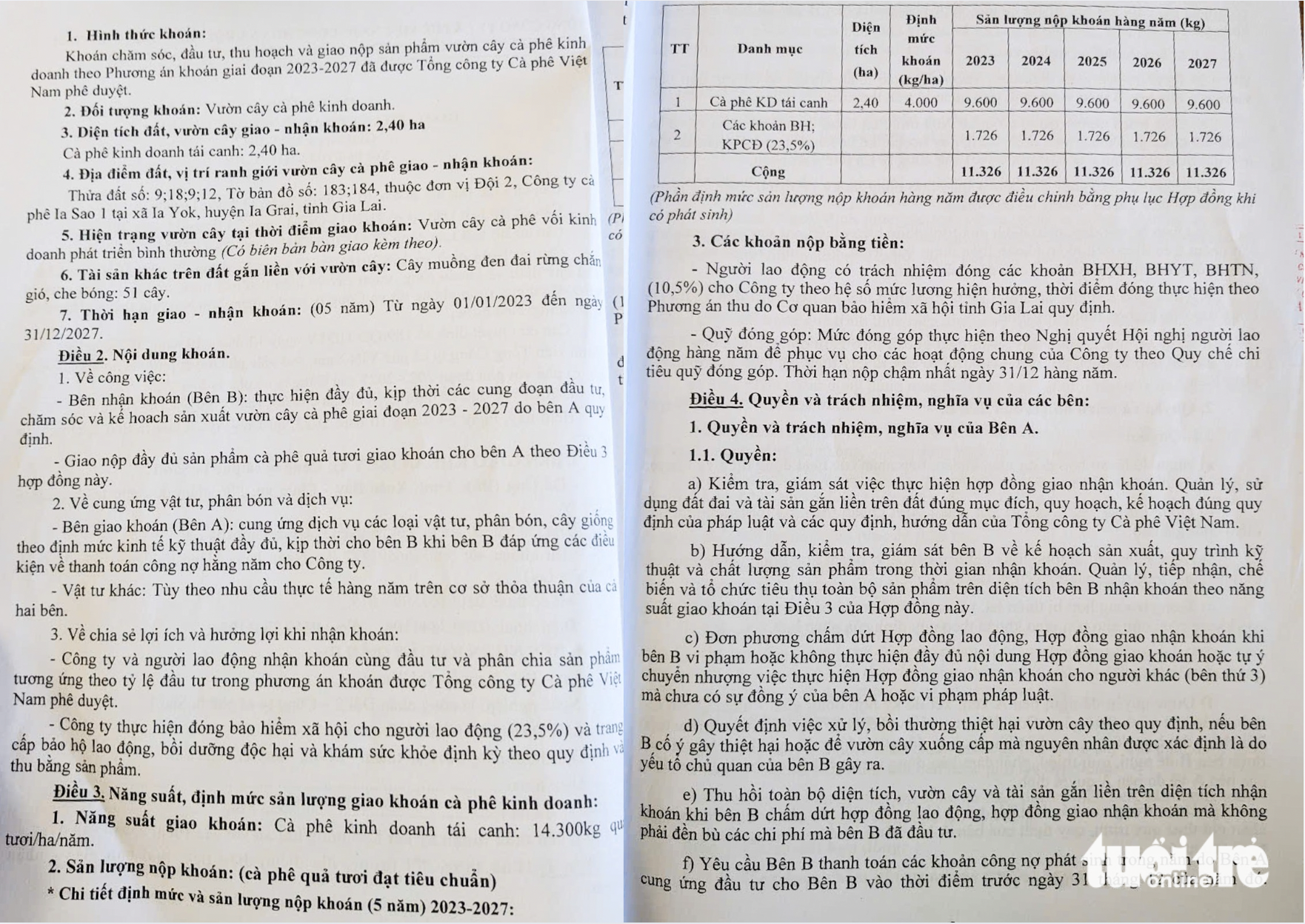

A kvóta és a termelési hozzájárulás összege két tételből áll, amelyet a munkavállalóknak kell fizetniük: az újratelepítésért járó kávé (4000 kg/ha kvóta), valamint a biztosítási és szakszervezeti díjak (23,5%), ami 1726 kg/munkásnak felel meg.

Ezen felül a munkavállalók kötelesek fizetésük 10,5%-át készpénzben fizetni biztosítási és alapjárulékokra a vállalat által meghatározottak szerint.

Ezzel a szerződéssel a munkavállalók tudomásul veszik, hogy társadalombiztosítási járulékuk 23,5%-át termékek formájában, 10,5%-át pedig készpénzben (összesen 32%) fizetik.

Egy újságírói interjúban a szerződéses fizetési terv kidolgozásáért felelős tisztviselő kezdetben azt nyilatkozta, hogy a munkavállalói biztosítás kifizetése után a termékértékesítésből származó fennmaradó többletet a vállalat bevételéhez adják hozzá.

Trinh Xuan Bay úr, a cég igazgatója azonban később kijelentette, hogy ez a különbözet a cég költségei között szerepelt. A cég azzal érvelt, hogy az alkalmazottak félreértették a cég gyakorlatát, miszerint kávébeszedés útján fizetik az alkalmazotti biztosítást.

A munkavállalók és az Ia Sao 1 Coffee Company közötti szerződésből kiderül, hogy a vállalat a biztosítási költségek 23,5%-át állja, a fennmaradó összeget pedig a termékekből származó termékek formájában kapja meg - Fotó: TAN LUC

Ügyvéd: A termelési adatok biztosítási célú benyújtása nem felel meg a szabályozásoknak.

Thao Nguyen ügyvéd (Ho Si Minh-város Ügyvédi Kamarája) szerint a kiszervezett munkára vonatkozó szerződés polgári jogi megállapodás a vállalkozó és a kivitelező között. Azok a szerződések, amelyek meghatározzák a munkavállaló által végzett munka jellegét és a fizetést a betakarítástól függő kávéhozam alapján, jelenleg munkaszerződés jellegűnek minősülnek.

Ezért a törvény előírja a társadalombiztosítási járulékok megfizetését. A munkavállalók és a munkáltatók társadalombiztosítási járulékfizetési kötelezettségeit ebben az esetben a törvény a következőképpen határozza meg:

A munkavállaló fizetése alapján a kötelező társadalombiztosítási járulék mértéke 32%. Ennek 10,5%-át a munkavállaló, 21,5%-át a munkáltató, 2%-át pedig a szakszervezet fizeti.

A munkavállalók visszajelzései és a szerződés feltételei alapján a munkavállalók termelési kvótája (azaz a kávéban fizetett összeg) magában foglalja: az újratelepítésért járó kávét és a biztosítási járulékokat, valamint a szakszervezeti tagdíjakat (23,5%).

Ezért a munkáltató azon előírása, hogy a munkavállalók a teljesítményük egy részét, azaz a bevételük 23,5%-át biztosítási és szakszervezeti díjakra kötelesek visszafizetni, valamint a bérszintjüktől függő további díjakat fizetni társadalombiztosítási járulékként, ellentétes a jogszabályokkal.

Mivel a társadalombiztosítási alapba történő 21,5%-os és a szakszervezeti tagdíjakba történő 2%-os befizetési kötelezettség a vállalatot terheli. A munkavállalóknak ezzel szemben csak a fizetésük 10,5%-át kell befizetniük a társadalombiztosítási alapba.

A vállalat a munkavállalók fizetésének 10,5%-át beszedheti a társadalombiztosítási járulékok kifizetésére. A fennmaradó 23,5%-os biztosítási és szakszervezeti díjakat azonban a vállalat nem szedheti be az alkalmazottaktól, azokat saját forrásaiból kell kifizetnie.

„A hozzájárulási mértékeket egyértelműen törvény határozza meg, így a vállalkozásoknak és az alkalmazottaknak a törvényi előírásoknak megfelelően kell teljesíteniük kötelezettségeiket” – mondta Thao Nguyen ügyvéd.

Azt javasoljuk, hogy a vállalkozások párbeszédet folytassanak alkalmazottaikkal.

Február 21-én a Gia Lai Tartományi Munkásszövetség vezetői arról tájékoztattak, hogy a médiajelentések nyomán a szervezet tisztviselőket küldött a vállalathoz a helyzet felmérésére.

Ugyanakkor azt javasoljuk, hogy a vállalkozások és a szakszervezetek haladéktalanul szervezzenek párbeszédre irányuló konferenciákat a munkavállalókkal, hogy megvitassák a problémákat, elmagyarázzák az információkat, meghallgassák a munkavállalók aggályait és törekvéseit a megoldások megtalálása és a munkavállalók jogainak biztosítása érdekében.

A Gia Lai Tartományi Munkásszövetség képviselői tisztviselőket küldenek majd erre a konferenciára.

[hirdetés_2]

Forrás: https://tuoitre.vn/vu-dong-bao-hiem-xa-hoi-bang-ca-phe-luat-su-phan-tich-20250221164230365.htm

![[Fotó] A Nemzetgyűlés Pártbizottságának titkára, a Nemzetgyűlés elnöke elnököl a Nemzetgyűlés Pártbizottságának Állandó Bizottságának és Végrehajtó Bizottságának ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Fotó] To Lam főtitkár és elnök a Központi Szervezőbizottsággal tartott ülésen elnököl.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Fotó] A Vietnami Szakszervezet 14. kongresszusának első ülésszaka](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Videó] Naplemente a Lap An lagúnánál – Ahol a nap lenyugszik a halászhálók felett](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Hozzászólás (0)