Nemzetbiztonsági aggályokra hivatkozva az amerikai kormány fontolgatja a tőkekiáramlásra vonatkozó szabályozás szigorítását, de a végrehajtás jelentős kihívásokkal fog szembesülni.

Az elmúlt hónapokban az amerikai politikában felerősödött a vita a kínai befektetésekre vonatkozó szabályozás szigorításáról. Márciusban az Egyesült Államok Pénzügyminisztériuma és Kereskedelmi Minisztériuma közzétette a témával kapcsolatos tervezeteit.

Jake Sullivan nemzetbiztonsági tanácsadó áprilisban egy beszédében ismertette a politikát. Biden elnök várhatóan kiad egy kapcsolódó végrehajtási rendeletet. Az Egyesült Államok szövetségesei is hasonló korlátozásokat fontolgatnak. Június 20-án az Európai Bizottság bejelentette a tervét, de részleteket nem közölt.

Az amerikai politika konkrét részleteit még nem hozták nyilvánosságra. A The Economist azonban azt jósolja, hogy Biden elnöki rendelete valószínűleg a nemzet számára „hatalomnövelőnek” tartott három technológiai befektetések ellenőrzésére fog összpontosítani: fejlett félvezetők, mesterséges intelligencia (MI) és kvantum-számítástechnika. Paul Rosen, a Pénzügyminisztérium befektetésbiztonsági felügyelője elárulta, hogy a szabályozás a „know-how-hoz és szakértelemhez kötött befektetési tőkére” fog összpontosítani.

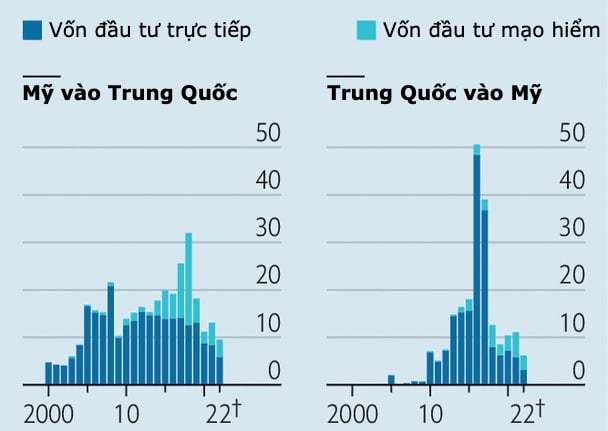

Egy Economist grafika, amely az Egyesült Államok szándékát szemlélteti a külföldi befektetésekre vonatkozó szabályozás szigorítására.

Ezek a befektetési korlátozásokat igénylő területek nem teljesen új ötletek. Egyes, a kínai hadsereggel kapcsolatban álló vállalatok esetében korlátozva van a befektetések fogadása. Az amerikai chiptörvény azt is tiltja, hogy az állami támogatásban részesülő vállalatok olyan befektetéseket hajtsanak végre, amelyek a kínai félvezetőipar javát szolgálhatják.

A The Economist szerint a szigorúbb szabályozások valószínűleg az amerikai kínai vállalatokba történő befektetéseknek csak kis részét érintik majd, amelyek 2021 végére meghaladták az 1 billió dollárt. A Rhodium Group kutatócég adatai szerint az amerikai vállalatok az elmúlt évtizedben 120 milliárd dollár értékű külföldi közvetlen befektetést és 62 milliárd dollár értékű kockázati tőkebefektetést (VC) hajtottak végre Kínában.

A befektetőkre vonatkozó szigorúbb szabályozás azonban továbbra is kockázatokkal jár. Először is, a túlságosan tág szabályok korlátozhatják a tőkeáramlást és indokolatlanul terhelhetik a befektetőket. Másodszor, nem könnyű azonosítani, hogy mely befektetések szivárogtathatják ki a technológiai know-how-t.

Egy technológiai óriás, amely bővíteni kívánja befektetéseit Kína fejlett számítástechnikai szektorában, könnyen azonosíthatja a szabályozási jogsértést. A kockázati tőkealapok finanszírozási folyamata azonban összetettebb. Például egy alap felvásárolhat egy vállalatot, de nem biztosít működési előnyt. Eközben egy kis kockázati tőkebefektetés olyan műszaki szakértelemmel járhat, amely védelmet érdemel.

A washingtoni Center for Emerging Technology and Security szerint 2015 és 2021 között az amerikai befektetők – köztük az Intel és a Qualcomm kockázati tőkealapjai – tőkéje a kínai mesterséges intelligencia cégek által összegyűjtött 110 milliárd dollár 37%-át tette ki.

Az amerikai nyugdíjalapok hozaméhsége arra késztette őket, hogy profitáljanak az ilyen befektetésekből. Például a GGV Capital az egyik legaktívabb amerikai befektető a kínai mesterséges intelligencia vállalatokban a PitchBook adatai szerint. A GGV Capital az elmúlt évtizedben körülbelül 2 milliárd dollárt kapott hat másik alaptól, amelyek összesített eszközértéke 600 milliárd dollár volt.

Az ilyen befektetések által az Egyesült Államokra jelentett nemzetbiztonsági kockázatok vitathatók. Beavatkozhatnának-e a kínai belföldi befektetők finanszírozást nyújtani, ha az amerikai befektetőket korlátozzák?

Egyesek szerint a Biden-adminisztrációnak határozottabb választ kellene adnia, mielőtt előírná a vagyonkezelőknek és a nyugdíjalapoknak – amelyek gyakran több száz globális befektetési alappal foglalkoznak –, hogy kövessék nyomon a kínai technológiai vállalatokat a portfóliójukban.

Egy másik veszély a kétértelműség és az irányítás nehézségei. Biden alatt a gazdaság- és a nemzetbiztonsági politikák egyre inkább megkülönböztethetetlenné váltak a The Economist szerint.

Tavaly az elnök utasította az Egyesült Államokbeli Külföldi Befektetések Bizottságát (CFIUS) – az Egyesült Államokba irányuló befektetéseket felügyelő ügynökséget –, hogy vizsgálja meg a szélesebb körű tényezőket, beleértve az ellátási láncok ellenálló képességét is.

Külföldi befektetések esetében nehéz lehet a közös, nemzeti érdekű normákon alapuló üzletek alapos értékelését megvalósítani. A bürokratikus hatékonyság hiánya miatti aggodalmak egyeseket arra késztettek, hogy a meglévő büntetőpolitikákon keresztüli ellenőrzést javasolják.

Grafikus: Közgazdász

Egy másik probléma, hogy míg Biden kezdeti külföldi befektetési politikája a nemzetbiztonságot veszélyeztető üzletek korlátozására irányult, a Fehér Házon kívül nem volt hiány a szigorú politikusokból, akik ezt eszközként használták fel a tágabb iparpolitikába való beavatkozásra.

2021-ben egy kétpárti törvényhozói csoport benyújtott egy törvényjavaslatot, amely a Rhodium Group szerint az amerikai kínai befektetések több mint 40%-át érintő, elég széles körű külföldi befektetések átvilágítását célozta volna. A múlt hónapban jelent meg a frissített változat. A törvény nemcsak a fejlett technológiába, hanem az olyan iparágakba is korlátozásokat vezetne be, mint az autóipar és a gyógyszeripar, és felhatalmazná a Fehér Házat a lista bővítésére.

A kereskedelmi korlátozások növekedése nem korlátozódik az Egyesült Államokra. A májusi G7-csúcstalálkozó kötelezettségvállalást tett ebben a kérdésben. A nyugati befektetésekre gyakorolt hatás Kínában a véglegesen elfogadott korlátozások mértékétől függ.

Bár ezek még mindig csak előrejelzések, az amerikai befektetések valójában lelassultak. A kockázati tőke Kínába irányuló áramlása több mint 80%-kal zuhant a 2018-as csúcs óta. Az egyik ok a romló üzleti környezet Kínában.

Ebben a hónapban a Sequoia, egy jelentős amerikai kockázati tőkebefektetési cég bejelentette, hogy 2024-ben leválasztja kínai üzletágát. Ezért a szigorú politikai döntéshozók most már biztosak lehetnek abban, hogy a tőkeáramlás beavatkozás nélkül szűkült.

Phiên An ( a The Economist szerint )

[hirdetés_2]

Forráslink

![[Fotó] To Lam főtitkár és elnök a Központi Szervezőbizottsággal tartott ülésen elnököl.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Fotó] A Nemzetgyűlés Pártbizottságának titkára, a Nemzetgyűlés elnöke elnököl a Nemzetgyűlés Pártbizottságának Állandó Bizottságának és Végrehajtó Bizottságának ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Fotó] A Vietnami Szakszervezet 14. kongresszusának első ülésszaka](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Videó] Naplemente a Lap An lagúnánál – Ahol a nap lenyugszik a halászhálók felett](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Hozzászólás (0)