Banyak bank yang terdaftar di bursa saham telah merilis laporan keuangan kuartal pertama tahun 2025 mereka. Keuntungan terus meningkat di banyak tempat, tetapi kualitas pinjaman di beberapa bank belum membaik.

Kredit macet VPBank, yang berisiko tidak dapat ditagih, mencapai 8.383 miliar VND.

VPBank VPB (Vietnam Commercial Bank) baru saja mengumumkan laporan keuangan konsolidasian kuartal pertama, dengan pendapatan bunga bersih mencapai VND 13.355 miliar, meningkat 18% dibandingkan periode yang sama tahun lalu.

Setelah dikurangi pengeluaran, laba sebelum pajak Total aset bank ini mencapai 5.014 miliar VND, meningkat hampir 20%.

Perlu dicatat, pada kuartal pertama tahun ini, VPBank meningkatkan biaya penyisihan risiko kredit sebesar 16%, menjadi 6.677 miliar VND, di tengah masalah kredit macet yang terus berlanjut.

Hingga akhir Maret 2025, kredit bermasalah VPBank mencapai VND 34.610 miliar, meningkat 20% dibandingkan awal tahun. Ketiga kategori kredit (kredit bermasalah, kredit diragukan, dan kredit dengan kemungkinan kerugian tinggi) mengalami peningkatan. Secara spesifik, kredit dengan kemungkinan kerugian tinggi meningkat dari VND 6.119 miliar pada awal tahun menjadi VND 8.383 miliar.

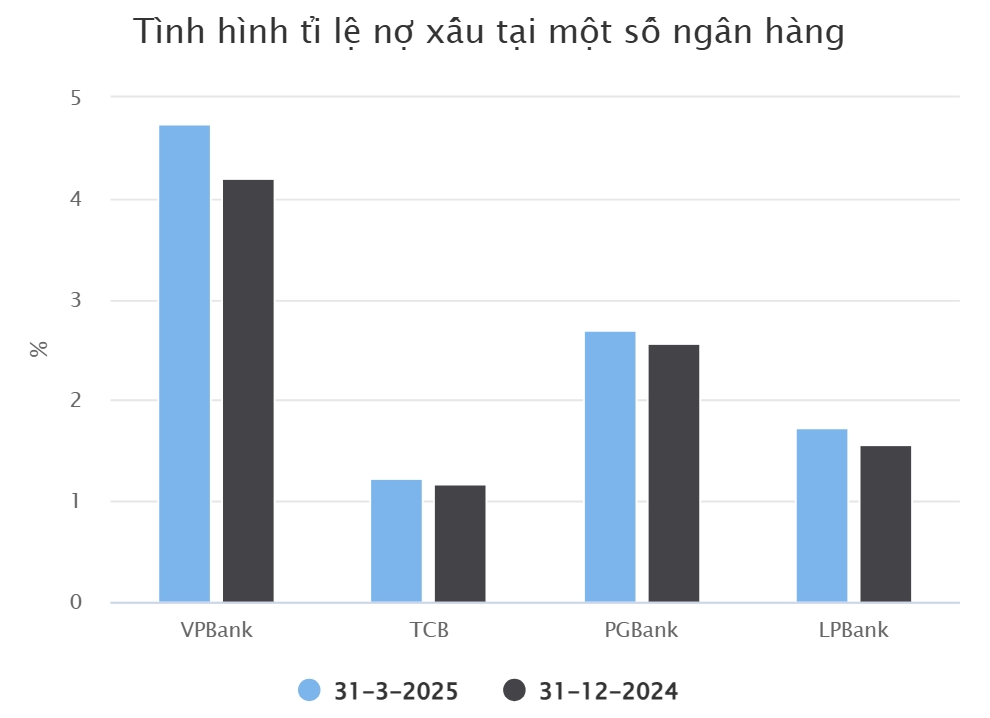

Rasio kredit bermasalah VPBank meningkat dari 4,2% menjadi 4,74% dalam tiga bulan pertama. Pada akhir kuartal pertama tahun 2025, saldo pinjaman nasabah VPBank telah meningkat hampir 5,4%, mencapai VND 729.969 miliar.

Saldo terutang ini mencakup pinjaman perdagangan margin dan uang muka pelanggan sebesar VND 12.876 miliar ketika mengkonsolidasikan laporan sekuritas VPBank.

Bank lain yang juga merilis laporan keuangan kuartal pertamanya relatif lebih awal adalah... Techcombank (TCB). Bank ini melaporkan laba sebelum pajak sebesar 7.236 miliar VND pada kuartal pertama tahun ini, penurunan sebesar 7% dibandingkan periode yang sama tahun lalu.

Hal ini sebagian disebabkan oleh penurunan pendapatan bunga bersih sebesar 2%, menjadi 8.305 miliar VND. Laba bersih dari aktivitas jasa TCB dan perdagangan valuta asing juga menurun.

Terkait aktivitas pemberian pinjaman kepada nasabah, saldo pinjaman TCB yang belum dilunasi pada akhir kuartal pertama mencapai VND 663.692 miliar, meningkat 5% dibandingkan awal tahun. Tidak termasuk pinjaman margin trading dan uang muka kepada nasabah TCBS, saldo pinjaman TCB yang belum dilunasi adalah VND 633.221 miliar.

Di tengah kondisi ekonomi yang menantang, kredit macet TCB meningkat sebesar 9% dibandingkan awal tahun, mencapai 7.783 miliar VND. Akibatnya, rasio kredit macet sedikit meningkat menjadi 1,23%.

Beberapa bank masih berupaya mengurangi piutang macet.

PGBank menjadi bank berikutnya setelah TCB yang melaporkan pertumbuhan laba negatif pada kuartal pertama. Laporan tersebut menunjukkan bahwa laba sebelum pajak bank mencapai 96 miliar VND, penurunan sebesar 17% dibandingkan dengan kuartal pertama tahun 2024.

Pada periode ini, PGBank meningkatkan cadangan risiko kreditnya dari 42 miliar VND menjadi 146 miliar VND. Kredit bermasalah PGBank meningkat sebesar 16% dibandingkan awal tahun, dari 1.059 miliar VND menjadi 1.227 miliar VND.

Sementara itu, kredit macet nasabah PGBank mencapai 45.348 miliar VND pada akhir Maret 2025, meningkat sebesar 10%. Terlihat bahwa laju peningkatan kredit macet di bank ini lebih cepat daripada laju peningkatan kredit bermasalah lainnya.

Rasio kredit bermasalah PGBank meningkat dari 2,56% menjadi 2,7% pada tiga bulan pertama tahun ini. Secara spesifik, pinjaman dengan risiko gagal bayar tinggi meningkat dari 618 miliar VND menjadi 688 miliar VND.

Laporan keuangan kuartal pertama tahun 2025 yang baru saja dirilis oleh Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) juga menunjukkan bahwa kualitas pinjaman belum membaik.

Secara spesifik, pinjaman nasabah LPBank yang belum terbayar pada akhir kuartal pertama tahun 2025 mencapai VND 352.194 miliar, meningkat 6,2% dibandingkan awal tahun. Dari jumlah tersebut, pinjaman bermasalah bank mencapai VND 6.087 miliar, meningkat 17% dibandingkan awal tahun.

Akibatnya, rasio kredit macet terhadap total kredit yang beredar juga meningkat dari 1,56% pada akhir tahun 2024 menjadi 1,73% pada akhir kuartal pertama. Dari segi hasil bisnis, total laba sebelum pajak LPBank mencapai VND 3.175 miliar, meningkat 10% dibandingkan periode yang sama tahun lalu.

Di SeABank (SSB), laba sebelum pajak pada kuartal pertama tahun ini mencapai 4.350 miliar VND, meningkat hampir 189% dibandingkan periode yang sama tahun 2024. Ini merupakan laba kuartalan tertinggi dalam sejarah bank tersebut.

Terkait kualitas pinjaman, SeABank mencatat kredit bermasalah sebesar 3.913 miliar VND pada akhir Maret 2025, sedikit menurun dibandingkan akhir tahun 2024. Dari jumlah tersebut, kredit bermasalah menurun tajam menjadi 384 miliar VND, sementara kredit dengan kemungkinan kerugian tinggi dan kredit di bawah standar meningkat, masing-masing mencapai 3.223 miliar VND dan 306 miliar VND.

Laporan keuangan kuartal pertama tahun 2025 dari VietABank (Vietnam Asia Commercial Bank) yang baru-baru ini dirilis juga menunjukkan banyak poin positif. Manajemen VietABank menyatakan bahwa pertumbuhan kredit pada kuartal pertama sangat kuat, sehingga meningkatkan pendapatan bunga bersih dibandingkan periode yang sama tahun lalu.

Selain itu, pendapatan dari aktivitas jasa membaik, yang memberikan kontribusi positif terhadap peningkatan laba bank. Di samping itu, biaya penyisihan risiko kredit pada kuartal pertama menurun dibandingkan periode yang sama tahun lalu karena upaya penagihan dan pembayaran kembali utang yang berkelanjutan dan efektif dari nasabah.

Berdasarkan catatan laporan keuangan, VietABank mencatat total kredit macet sebesar 536 miliar VND, penurunan sebesar 50% dibandingkan awal tahun.

Sumber

![[Foto] Upacara mandi suci dan prosesi Buddha di Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Foto] Kagumi "mahakarya" karang di tengah warisan jutaan tahun Provinsi Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Foto] Sekretaris Jenderal, Presiden dan istrinya memulai kunjungan kenegaraan mereka ke Filipina.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Video] Matahari terbenam di Laguna Lap An – Di mana matahari terbenam di atas jaring ikan](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Kagumi "mahakarya" karang di tengah warisan jutaan tahun Provinsi Dak Lak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Komentar (0)