Il tasso di cambio centrale è rimasto invariato, l'indice VN-Index è aumentato di 18,63 punti rispetto alla fine della settimana precedente e si prevede che la borsa vietnamita registrerà una ripresa nella seconda metà del 2025... Queste sono alcune delle principali notizie economiche della settimana dal 13 al 17 gennaio.

| Riepilogo delle notizie economiche del 15 gennaio. Riepilogo delle notizie economiche del 16 gennaio. |

|

| Rassegna stampa economica |

Panoramica

Il mercato azionario vietnamita ha registrato una performance deludente nel 2024, ma si prevede una ripresa nella seconda metà del 2025.

Secondo la Commissione statale per i titoli (SSC), nel 2024 il mercato azionario vietnamita ha mantenuto il trend di crescita registrato negli anni precedenti. Al 31 dicembre 2024, l'indice VN-Index ha raggiunto quota 1.266,78 punti, con un incremento del 12,11% rispetto allo stesso periodo dell'anno precedente; la capitalizzazione di mercato delle azioni quotate nelle tre borse (HOSE, HNX e UPCoM) è aumentata del 19,6% rispetto alla fine del 2023, pari al 69,4% del PIL stimato per il 2023. Il volume medio degli scambi ha raggiunto i 20.849 miliardi di dong per seduta, con un incremento del 18,6% rispetto alla media dell'anno precedente.

Il mercato conta 720 titoli quotati nelle due borse valori e 888 titoli registrati per la negoziazione sull'UPCoM. Il numero di conti ha superato i 9,1 milioni, con un incremento di circa il 26% rispetto alla fine del 2023, pari al 9% della popolazione, superando l'obiettivo fissato nella Strategia di sviluppo del mercato mobiliare fino al 2030.

Tuttavia, il principale trend di crescita del mercato azionario vietnamita nel 2024 si è concentrato soprattutto nel primo trimestre. Il resto dell'anno ha visto un mercato laterale, con l'indice HNX che ha oscillato intorno ai 100 punti, con resistenza a 1.300 punti e supporto a 1.200 punti.

Si prevede che la liquidità media del mercato azionario vietnamita nel corso del 2024 supererà i 20 trilioni di VND. Tuttavia, questa cifra è dovuta principalmente alla vivace attività di trading nella prima metà dell'anno, con numerose sedute che hanno registrato volumi di scambio miliardari. Nella seconda metà del 2024, i volumi di scambio si sono gradualmente ridotti, soprattutto a causa della cautela mostrata dagli investitori individuali. Il calo più marcato si è verificato tra la metà e la fine di novembre, quando il mercato ha toccato il fondo. Solo nel mese di dicembre 2024, la Borsa di Ho Chi Minh (HoSE) ha registrato numerose sedute con volumi di scambio intorno ai 10 trilioni di VND. Nel frattempo, gli investitori stranieri hanno continuato a essere venditori netti, con un valore superiore a 91 trilioni di VND per l'intero anno, il livello più alto nella storia del mercato.

Valutando la performance fiacca del mercato nella seconda metà dello scorso anno, gli esperti hanno osservato che l'andamento poco positivo del mercato azionario contrastava con il tasso di crescita macroeconomica del 7,09% per il PIL nel 2024 e non era correlato alla crescita effettiva delle imprese, dato che gli utili aziendali su tutto il mercato sono aumentati del 18,8% nel terzo trimestre rispetto allo stesso periodo dell'anno precedente e l'utile cumulativo per i primi nove mesi è aumentato del 14% su base annua.

Gli esperti spiegano che le ragioni principali derivano da fattori esterni, con i capitali di investimento globali che si ritirano dai mercati emergenti e di frontiera e affluiscono nel mercato statunitense in un flusso continuo per tutto il 2024, mentre l'instabilità geopolitica a livello mondiale ha ulteriormente inciso negativamente sul mercato azionario.

Nel 2024, il governo ha emanato diverse nuove normative che dovrebbero favorire lo sviluppo del mercato azionario. In particolare, la Circolare 68/2024/TT-BTC, in vigore dal 2 novembre 2024, disciplina i requisiti di deposito preliminare per gli investitori istituzionali stranieri in fase di negoziazione e gli obblighi di divulgazione delle informazioni relative al mercato azionario. Si tratta di un passo significativo per rimuovere gli ostacoli, aiutando il mercato azionario vietnamita a soddisfare i criteri di ammissibilità secondo gli standard FTSE Russell e, di conseguenza, ad attirare maggiore attenzione da parte degli investitori internazionali.

Successivamente, la legge sui titoli modificata è stata approvata in forma semplificata durante l'ottava sessione della XV Assemblea Nazionale, con effetto dal 1° gennaio 2025. La nuova legge sui titoli ha aggiornato importanti normative, come il meccanismo centrale di compensazione e regolamento (CCP), il processo di emissione dei titoli e le misure per rafforzare la tutela degli investitori. Si prevede che tali modifiche non solo migliorino l'efficienza del mercato, ma rafforzino anche la fiducia degli investitori in futuro.

Guardando al 2025, gli esperti prevedono che il mercato azionario rimarrà volatile nella prima metà dell'anno, ma potenzialmente positivo nella seconda metà. Nel breve termine, con l'incertezza che circonda l'imminente ingresso di Donald Trump alla Casa Bianca e la possibilità di decisioni politiche imprevedibili nel primo e nel secondo trimestre, i tassi di cambio nella maggior parte dei mercati rimangono volatili, il dollaro continua a rafforzarsi e i rendimenti obbligazionari restano elevati. Inoltre, con la Federal Reserve che mostra maggiore cautela riguardo ai tagli dei tassi di interesse, è probabile che molti fattori negativi che influenzano il mercato persistano.

Nella seconda metà dell'anno, unitamente all'opportunità di un upgrade, il terzo e il quarto trimestre vedranno un aumento più consistente dei flussi di capitale, il ritorno degli investitori internazionali agli acquisti netti e un mercato più positivo.

Riepilogo del mercato interno per la settimana dal 13 al 17 gennaio.

Nel mercato dei cambi, durante la settimana dal 13 al 17 gennaio, il tasso di cambio centrale è stato continuato a essere modificato dalla Banca di Stato del Vietnam con alternanza di aumenti e diminuzioni. Alla chiusura delle contrattazioni del 17 gennaio, il tasso di cambio centrale si attestava a 24.341 VND/USD, invariato rispetto alla fine della settimana precedente.

L'ufficio dei tassi di cambio della Banca di Stato del Vietnam continua a indicare il tasso di acquisto a pronti a 23.400 VND/USD e il tasso di vendita a pronti a 25.450 VND/USD.

Il tasso di cambio interbancario USD-VND ha oscillato al ribasso durante la settimana dal 13 al 17 gennaio. Alla chiusura delle contrattazioni del 17 gennaio, il tasso interbancario si è attestato a 25.328, con un ulteriore calo di 22 VND rispetto alla fine della settimana precedente.

La scorsa settimana il tasso di cambio tra dollaro statunitense e dong vietnamita sul mercato libero ha continuato a scendere in modo piuttosto marcato. Alla chiusura delle contrattazioni del 17 gennaio, il tasso di cambio sul mercato libero è diminuito di 125 dong sia in acquisto che in vendita rispetto alla fine della settimana precedente, attestandosi rispettivamente a 25.530 VND/USD e 25.630 VND/USD.

Nel mercato monetario interbancario, durante la settimana dal 13 al 17 gennaio, i tassi di interesse interbancari in VND, dopo essere aumentati all'inizio della settimana, sono nuovamente diminuiti. Alla chiusura delle contrattazioni del 17 gennaio, i tassi di interesse interbancari in VND erano: overnight 4,00% (-0,76 punti percentuali); 1 settimana 4,32% (-0,59 punti percentuali); 2 settimane 4,90% (-0,07 punti percentuali); 1 mese 5,06% (-0,08 punti percentuali).

La scorsa settimana i tassi di interesse interbancari in dollari statunitensi sono diminuiti su tutte le scadenze. Il 17 gennaio, i tassi di interesse interbancari in dollari statunitensi erano i seguenti: overnight 4,36% (-0,04 punti percentuali); 1 settimana 4,41% (-0,07 punti percentuali); 2 settimane 4,51% (-0,04 punti percentuali) e 1 mese 4,56% (-0,04 punti percentuali).

La scorsa settimana, sul mercato aperto, tramite il canale dei pronti contro termine, la Banca di Stato del Vietnam ha offerto prestiti a 7 giorni per un totale di 43.000 miliardi di VND a un tasso di interesse del 4,0%. L'intero volume è stato collocato con successo e 54.999,88 miliardi di VND sono giunti a scadenza tramite il canale dei pronti contro termine la scorsa settimana.

La Banca di Stato del Vietnam (SBV) ha offerto titoli di Stato all'asta con un tasso di interesse a 7 giorni. Sono stati aggiudicati titoli per un valore di 32.750 miliardi di VND a un tasso di interesse del 4,0%. La scorsa settimana erano giunti a scadenza titoli per un valore di 51.680 miliardi di VND.

Pertanto, la scorsa settimana la Banca di Stato del Vietnam ha immesso sul mercato un importo netto di 6.930,12 miliardi di VND attraverso il canale del mercato aperto. 43.000 miliardi di VND erano in circolazione nel canale dei prestiti garantiti e 68.600 miliardi di VND di titoli della Banca di Stato del Vietnam erano in circolazione sul mercato.

Il 15 gennaio, il Tesoro di Stato ha venduto con successo titoli di Stato per un valore di 5.014 miliardi di VND, su un totale di 7.000 miliardi di VND offerti (con un tasso di aggiudicazione del 72%). Nello specifico, 100 miliardi di VND su 1.000 miliardi di VND erano destinati a titoli a 5 anni, 4.040 miliardi di VND su 4.500 miliardi di VND a titoli a 10 anni, 700 miliardi di VND su 1.000 miliardi di VND a titoli a 15 anni e 174 miliardi di VND su 500 miliardi di VND a titoli a 30 anni. I tassi di interesse aggiudicati sono stati del 2,10% per le obbligazioni a 5 anni (+0,04 punti percentuali rispetto all'asta precedente), del 2,79% per le obbligazioni a 10 anni (+0,02 punti percentuali), del 2,98% per le obbligazioni a 15 anni (+0,03 punti percentuali) e del 3,25% per le obbligazioni a 30 anni (+0,03 punti percentuali).

Questa settimana, il 22 gennaio, il Tesoro di Stato dovrebbe offrire 11.000 miliardi di VND di titoli di Stato, di cui 500 miliardi di VND per titoli a 5 anni, 7.500 miliardi di VND per titoli a 10 anni, 2.000 miliardi di VND per titoli a 15 anni e 500 miliardi di VND ciascuno per titoli a 20 e 30 anni.

La scorsa settimana il valore medio degli scambi di operazioni Outright e Repo sul mercato secondario ha raggiunto i 12.910 miliardi di VND per sessione, un aumento significativo rispetto ai 7.785 miliardi di VND per sessione della settimana precedente. I rendimenti dei titoli di Stato sono aumentati per la maggior parte delle scadenze la scorsa settimana, ad eccezione della scadenza a 7 anni. Alla chiusura delle contrattazioni del 17 gennaio, i rendimenti dei titoli di Stato si attestavano intorno a: 1 anno 2,03% (+0,05 punti percentuali rispetto alla fine della settimana precedente); 2 anni 2,08% (+0,06 punti percentuali); 3 anni 2,12% (+0,07 punti percentuali); 5 anni 2,40% (+0,04 punti percentuali); 7 anni 2,63% (-0,01 punti percentuali); 10 anni 3,07% (+0,04 punti percentuali); 15 anni 3,25% (+0,07 punti percentuali); 30 anni 3,37% (+0,08 punti percentuali).

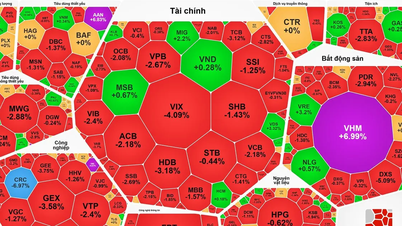

Nella settimana dal 13 al 17 gennaio, il mercato azionario ha registrato una ripresa. Alla chiusura delle contrattazioni del 17 gennaio, l'indice VN si attestava a 1.249,11 punti, con un significativo incremento di 18,63 punti (+1,51%) rispetto alla fine della settimana precedente; l'indice HNX ha guadagnato 2,99 punti (+1,36%) raggiungendo quota 222,48 punti; e l'indice UPCoM è salito di 0,96 punti (+1,04%) a 93,11 punti.

La liquidità media del mercato ha raggiunto circa 11.530 miliardi di VND per sessione, in leggero calo rispetto agli 11.900 miliardi di VND per sessione della settimana precedente. Gli investitori stranieri hanno continuato a vendere massicciamente per un valore netto di quasi 4.800 miliardi di VND su tutte e tre le borse.

Notizie internazionali

La scorsa settimana gli Stati Uniti hanno ricevuto diversi indicatori economici positivi. Innanzitutto, l'Ufficio del Censimento degli Stati Uniti ha comunicato che l'indice dei prezzi alla produzione (PPI) al netto delle componenti volatili è rimasto invariato (0,0% su base mensile) a dicembre 2024, contrariamente alle previsioni di un continuo aumento dello 0,2% a novembre 2024. Anche il PPI complessivo è aumentato leggermente dello 0,2% su base mensile, un dato inferiore rispetto all'aumento del mese precedente e alla previsione dello 0,4%. Rispetto allo stesso periodo del 2023, sia il PPI al netto delle componenti volatili che il PPI complessivo a dicembre 2024 sono aumentati del 3,3% su base annua.

Successivamente, l'indice dei prezzi al consumo (CPI) di base nel paese è aumentato dello 0,2% su base mensile a dicembre 2024, un leggero rallentamento rispetto all'aumento del mese precedente e in linea con le previsioni degli esperti dello 0,3%. Il CPI complessivo a dicembre 2024 è aumentato dello 0,4% su base mensile, proseguendo l'aumento dello 0,3% di novembre 2024 e in linea con le previsioni. Pertanto, il CPI di base e il CPI complessivo negli Stati Uniti sono aumentati rispettivamente del 3,2% e del 2,9% su base annua, un'inversione di tendenza rispetto agli aumenti del 3,3% e del 2,7% registrati a novembre 2024.

Per quanto riguarda il mercato al dettaglio, le vendite al dettaglio core e le vendite al dettaglio complessive nel paese sono aumentate entrambe dello 0,4% su base mensile a dicembre 2024, dopo incrementi rispettivamente dello 0,2% e dello 0,8% nel mese precedente, inferiori alle previsioni di aumento dello 0,5% e dello 0,6%. Rispetto allo stesso periodo del 2023, le vendite al dettaglio complessive negli Stati Uniti sono aumentate del 3,9% su base annua a dicembre, un dato inferiore all'aumento del 4,1% registrato a novembre 2024.

Nel settore edile, negli Stati Uniti, a dicembre 2024, il numero di permessi di costruzione e di nuove costruzioni residenziali ha raggiunto rispettivamente 1,48 milioni e 1,50 milioni, superando in entrambi i casi le previsioni di 1,46 milioni e 1,33 milioni.

Infine, per quanto riguarda il mercato del lavoro statunitense, il numero di richieste iniziali di sussidi di disoccupazione negli Stati Uniti per la settimana terminata l'11 gennaio è stato di 217.000, in aumento rispetto alle 203.000 della settimana precedente e superiore alle previsioni di 210.000. La media delle ultime quattro settimane è stata di 212.750, in calo di 0.750 rispetto alla media delle quattro settimane precedenti.

Anche il Regno Unito ha registrato diversi dati economici degni di nota. L'Ufficio nazionale di statistica (ONS) ha annunciato che il PIL del paese è aumentato dello 0,1% rispetto al mese precedente a novembre 2024, dopo un calo dello 0,1% nel mese precedente, inferiore alle previsioni di un aumento dello 0,2%. Anche la produzione industriale nel Regno Unito ha registrato una diminuzione dello 0,4% rispetto al mese precedente, dopo un calo dello 0,6% nel mese precedente, contrariamente alle previsioni di un leggero aumento dello 0,1%.

Al contrario, la produzione edilizia è aumentata dello 0,4% su base mensile a novembre 2024, dopo un calo dello 0,3% a ottobre, in linea con le previsioni degli esperti. Il deficit commerciale del Regno Unito è stato di 19,3 miliardi di sterline a novembre 2024, lo stesso del mese precedente e superiore alla previsione di 18,0 miliardi di sterline. A dicembre 2024, le vendite al dettaglio nel Regno Unito hanno registrato un calo dello 0,3% su base mensile, dopo un aumento dello 0,1% a novembre 2024, contrariamente alle aspettative di un aumento piuttosto consistente dello 0,4%.

Infine, per quanto riguarda l'inflazione, l'indice dei prezzi al consumo (CPI) complessivo e l'indice dei prezzi al consumo core del Regno Unito sono aumentati rispettivamente del 2,5% e del 3,2% su base annua a dicembre 2024, rallentando rispetto al 2,6% e al 3,5% del mese precedente e risultando inferiori alle previsioni di aumento del 2,6% e del 3,4%. L'indice dei prezzi dei servizi, in particolare, ha registrato un forte rallentamento, passando dal 5,0% al 4,4% su base annua il mese scorso, un valore significativamente inferiore alla previsione del 4,9%.

Fonte: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-13-171-159982-159982.html

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)