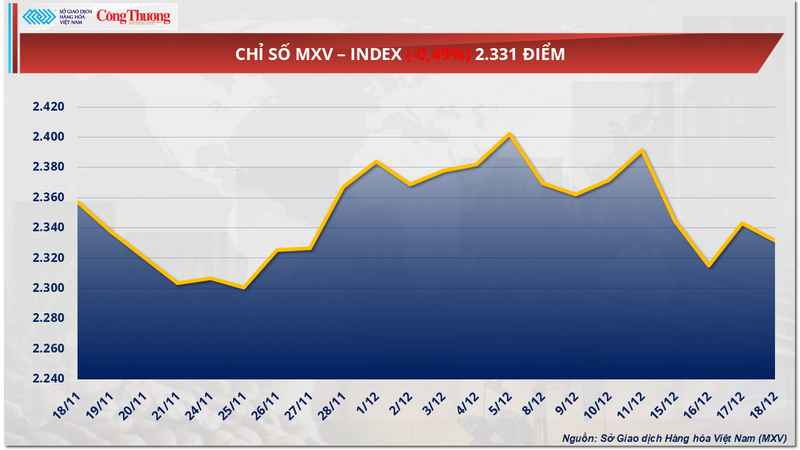

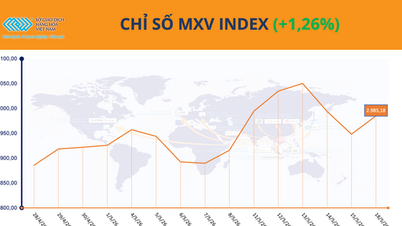

Ieri (18 dicembre) il mercato globale delle materie prime ha continuato a mostrare fluttuazioni. Alla chiusura, la pressione di vendita ha prevalso, trascinando l'indice MXV in calo dello 0,5% a 2.331 punti.

Indice MXV

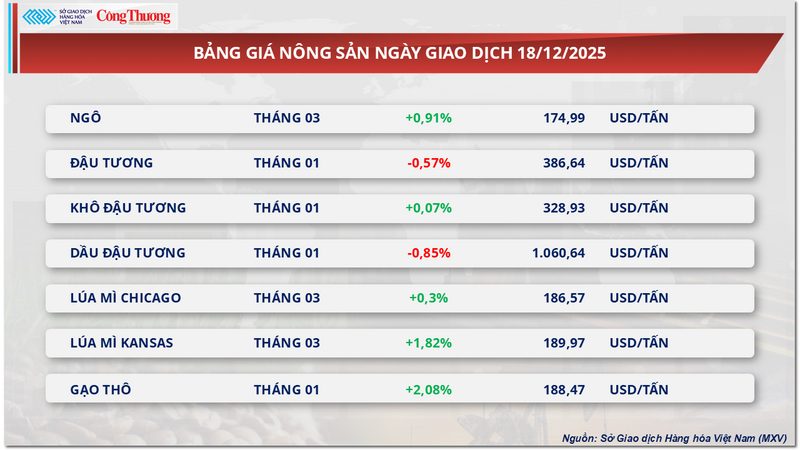

I prezzi della soia sono calati per la quinta sessione consecutiva, nonostante i segnali positivi di vendita.

Nella seduta di ieri, nonostante il settore agricolo abbia registrato un andamento relativamente positivo con 5 materie prime su 7 in territorio positivo, i prezzi della soia hanno continuato la loro tendenza al ribasso per la quinta seduta consecutiva, scendendo di oltre lo 0,5% a 386 dollari a tonnellata.

Listino prezzi dei prodotti agricoli

Secondo MXV, il trend di indebolimento dei prezzi della soia riflette una netta discrepanza tra i segnali di vendita e la domanda effettiva di consumo, in particolare da parte del mercato cinese, in un contesto di crescenti pressioni sull'offerta globale.

Per quanto riguarda la domanda, il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) continua a segnalare ingenti ordini di esportazione per la campagna agricola 2025-2026, con circa 1,1 milioni di tonnellate di vendite nette nella settimana terminata il 27 novembre, incluse numerose spedizioni verso la Cina e "destinazioni non identificate". Tuttavia, il mercato sta diventando sempre più cauto, percependo che l'effettivo potere d'acquisto non corrisponde alle statistiche.

In Cina, il più grande importatore mondiale di soia, la domanda attuale rimane bassa poiché le imprese acquistano soia importata solo con moderazione, aumentando al contempo l'utilizzo delle riserve nazionali per bilanciare il mercato interno.

Nello specifico, Sinograin ha tenuto aste continue, non solo per vendere soia del vecchio raccolto, ma anche per prepararsi a immettere sul mercato circa 4 milioni di tonnellate dalle proprie riserve. Solo a dicembre, si prevede la vendita di oltre 211.000 tonnellate di soia del raccolto 2022. Questa abbondante offerta aiuta gli impianti di lavorazione delle oleaginose a mantenere elevati i tassi di produzione, preservando così la produzione di soia e le scorte di soia secca a livelli elevati.

In questo contesto, i prezzi spot della farina di soia in Cina hanno oscillato in un intervallo ristretto, intorno ai 3.050-3.090 yuan/tonnellata nelle zone costiere, indebolendo significativamente la tendenza al rialzo dei prezzi della soia sul mercato dei futures.

Anche sui mercati finanziari si registra un chiaro calo dei flussi di capitale speculativo. Secondo la CFTC, dopo che i fondi avevano aumentato le loro posizioni lunghe nette a quasi 179.000 contratti all'inizio di novembre, questo numero si è ridotto di circa 17.000 contratti entro la fine del mese, e si prevede che la tendenza al ribasso continui anche a dicembre. Ciò indica che la fiducia nella capacità della Cina di incrementare le importazioni non è ancora sufficientemente forte da trattenere i flussi di capitale speculativo.

Oltre alla pressione della domanda, l'offerta proveniente dal Sud America continua a esercitare pressione. L'Associazione Nazionale degli Esportatori di Cereali Brasiliani (ANEC) ha rivisto al rialzo le sue previsioni di esportazione di soia per dicembre, portandole a 3,57 milioni di tonnellate, a testimonianza degli elevati livelli di scorte disponibili. In Argentina, nonostante i persistenti rischi meteorologici associati a La Niña, LSEG, uno dei maggiori fornitori di dati finanziari e sulle materie prime al mondo, mantiene le sue previsioni di raccolto per il 2025-2026 a 46,9 milioni di tonnellate, indicando che l'offerta a breve termine non è minacciata.

In un contesto di domanda debole e crescente concorrenza sul fronte dell'offerta, il mercato teme che il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) possa rivedere al ribasso le proprie previsioni sulle esportazioni di soia statunitensi nel Rapporto mondiale sull'offerta e la domanda agricola (WASDE) di gennaio 2026, con una riduzione stimata tra i 30 e i 50 milioni di bushel. Questo rischio continua a rendere gli investitori cauti, mantenendo così una pressione al ribasso sui prezzi dei futures sulla soia.

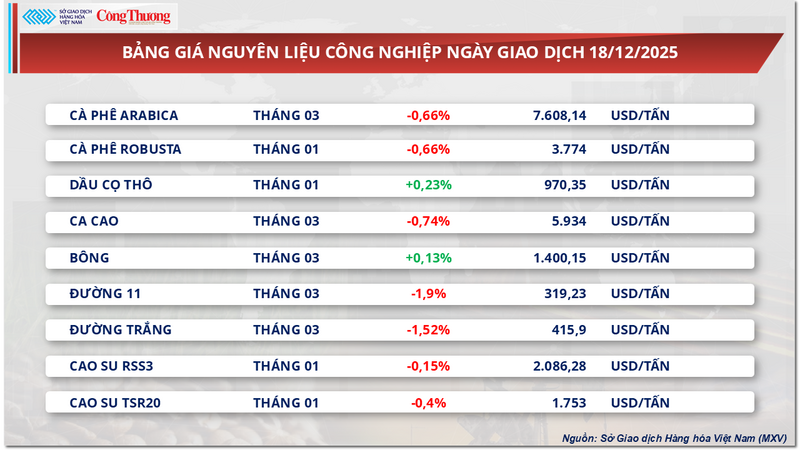

La debole domanda cinese sta facendo scendere i prezzi dello zucchero.

Alla chiusura della seduta di ieri, il settore delle materie prime industriali ha visto prevalere la pressione di vendita, con 7 delle 9 materie prime in calo simultaneo. In particolare, i prezzi di due prodotti a base di zucchero hanno attirato l'attenzione degli investitori, registrando il quarto giorno consecutivo di ribasso. Nello specifico, il prezzo dello zucchero di grado 11 ha perso l'1,9%, attestandosi a 319 dollari/tonnellata, mentre il prezzo dello zucchero bianco è sceso di oltre l'1,5%, a 415 dollari/tonnellata.

Listino prezzi delle materie prime industriali

Secondo la valutazione di MXV, la pressione al ribasso sui prezzi del mercato dello zucchero deriva attualmente principalmente da fattori di domanda e offerta nei principali paesi produttori e consumatori a livello mondiale. Sul fronte dell'offerta, Brasile, India e Thailandia mostrano segnali positivi per la campagna agricola 2025-2026, mentre sul fronte della domanda si registra una forte pressione da parte di paesi consumatori come la Cina.

In Brasile, la regione centro-meridionale ha superato il picco della stagione di lavorazione 2025-2026 e sta entrando nella stagione delle piogge. Alla fine di novembre, il volume totale di canna da zucchero lavorata ha raggiunto circa 592 milioni di tonnellate, con una diminuzione dell'1,8% rispetto allo stesso periodo dell'anno precedente. Tuttavia, grazie alla maggiore priorità data alla produzione di zucchero, la produzione cumulativa di zucchero è comunque aumentata dell'1,1%, raggiungendo quasi 39,9 milioni di tonnellate. Si prevede che la produzione totale di zucchero del Brasile per l'intera stagione 2025-2026 potrebbe superare i 40 milioni di tonnellate.

Dall'altra parte del mondo, si prevede che l'India sarà il principale motore dell'eccedenza globale di zucchero nella stagione 2025-2026. Ciò è dovuto in gran parte alle precipitazioni favorevoli, che si attestano intorno all'8% in più rispetto alla media pluriennale. Di conseguenza, si prevede che la produzione di zucchero in India aumenterà fino al 25%, raggiungendo circa 32,8 milioni di tonnellate, con un contributo significativo derivante dal miglioramento delle rese negli stati del Maharashtra e del Karnataka.

Il governo indiano ha inoltre approvato una quota di esportazione di 1,5 milioni di tonnellate di zucchero. Con un consumo interno di circa 28,5 milioni di tonnellate, il potenziale di esportazione potrebbe essere ulteriormente ampliato se la produzione aumentasse come previsto. Tuttavia, una variabile chiave da monitorare è la politica di sostegno ai prezzi dell'etanolo. Se i prezzi dell'etanolo diventassero più convenienti, la quantità di canna da zucchero convertita in biocarburanti potrebbe aumentare, riducendo così la quantità effettiva di zucchero immessa sul mercato.

In Thailandia, la campagna agricola 2025-2026 dovrebbe registrare il secondo anno consecutivo di crescita, con una produzione stimata superiore a 11 milioni di tonnellate, un aumento di circa il 12% rispetto all'anno precedente. La principale spinta è data dall'espansione della coltivazione della canna da zucchero da parte degli agricoltori, grazie alla sua maggiore redditività rispetto alla manioca, unitamente alle condizioni meteorologiche favorevoli.

Si prevede che l'aumento dell'offerta proveniente dalla Thailandia nel primo trimestre svolgerà un ruolo significativo nel compensare le fluttuazioni del mercato globale durante la bassa stagione brasiliana, aumentando così la pressione sui prezzi.

Sul fronte della domanda, il mercato dello zucchero ha risentito negativamente dell'andamento delle importazioni cinesi. A novembre, le importazioni cinesi di zucchero si sono attestate a sole 440.000 tonnellate circa, con un forte calo del 18,2% rispetto allo stesso periodo dell'anno precedente. Tuttavia, cumulativamente dall'inizio dell'anno, le importazioni totali di zucchero in Cina hanno comunque registrato un aumento di quasi il 10%, indicando che la domanda complessiva non è diminuita drasticamente, ma ha mostrato segnali di rallentamento nel breve termine.

Sul mercato interno, la seduta di ieri è stata piuttosto fiacca, con un basso potere d'acquisto nella maggior parte delle aree. L'offerta di zucchero thailandese importato attraverso canali non ufficiali oltre confine era limitata, con prezzi al dettaglio che oscillavano tra 16.200 e 17.000 VND/kg a seconda della regione, mentre lo zucchero importato dal Myanmar veniva offerto a un prezzo più competitivo, intorno ai 16.400-16.650 VND/kg.

In particolare, lo zucchero proveniente da vecchi raccolti, prodotto in alcune località come Gia Lai e Kon Tum, viene venduto a prezzi elevatissimi, intorno ai 16.600-16.700 VND/kg. Tuttavia, il consumo è molto limitato a causa del calo della qualità: molti lotti risultano umidi, scoloriti e non soddisfano i requisiti del sistema di distribuzione e dei consumatori.

Listino prezzi per altre tipologie di prodotti

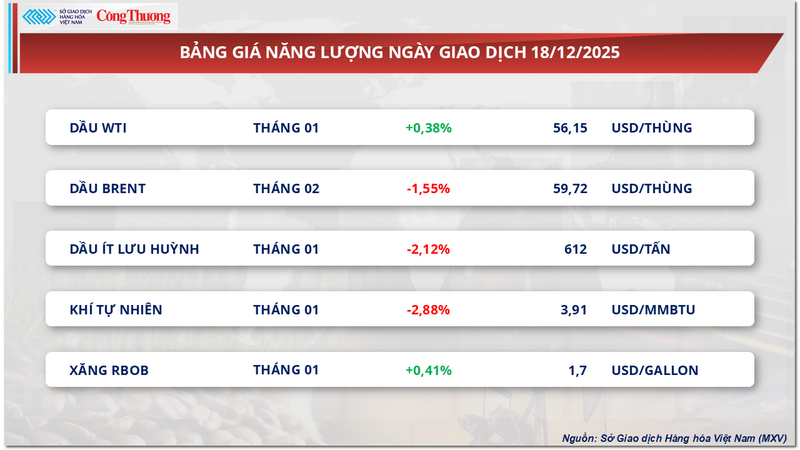

Listino prezzi dell'energia

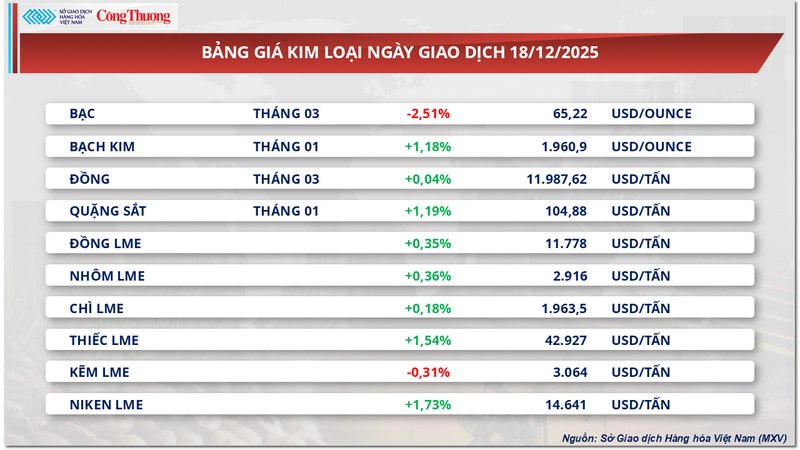

Listino prezzi dei metalli

Fonte: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

![[Foto] Il faro di Ba Lang An, l'"occhio del mare" nel "museo delle rocce" della provincia di Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Immagine] Il bel tempo aiuta gli studenti ad affrontare l'esame di ammissione al decimo anno con sicurezza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Commento (0)