Il Ministero dell'Istruzione e della Formazione ha appena annunciato una bozza di decreto che disciplina il meccanismo di riscossione e gestione delle tasse universitarie, applicabile a partire dall'anno accademico 2025-2026.

Foto: Giada

Il Ministero dell'Istruzione e della Formazione ha appena annunciato una bozza di decreto che sostituisce il Decreto n. 81/2021/ND-CP e il Decreto n. 97/2023/ND-CP, i quali disciplinano il meccanismo di riscossione e gestione delle tasse scolastiche per gli istituti di istruzione nell'ambito del sistema educativo nazionale, nonché le politiche in materia di esenzione e riduzione delle tasse scolastiche, sostegno alle spese di apprendimento e prezzi dei servizi nel settore dell'istruzione e della formazione.

Secondo quanto riportato nella documentazione presentata al Governo , il Ministero dell'Istruzione e della Formazione ha dichiarato che lo scopo del decreto è quello di rivedere e migliorare la normativa in materia di tasse scolastiche, meccanismi di esenzione, riduzione e sostegno al pagamento delle tasse, nonché di supporto alle spese di apprendimento, in modo che ministeri, enti locali e istituti scolastici dispongano di una base giuridica per la loro attuazione a partire dall'anno scolastico 2025-2026.

Di conseguenza, il decreto si applica ai bambini in età prescolare, agli studenti, ai tirocinanti e agli studenti post-laurea che studiano presso istituti di istruzione facenti parte del sistema educativo nazionale, come previsto dalla Legge sull'Istruzione, dalla Legge sull'Istruzione Superiore e dalla Legge sulla Formazione Professionale; agli istituti di istruzione facenti parte del sistema educativo nazionale, come previsto dalla Legge sull'Istruzione, dalla Legge sull'Istruzione Superiore e dalla Legge sulla Formazione Professionale; e alle organizzazioni e ai singoli individui ad essi collegati.

Tasse universitarie nelle università pubbliche: a partire dall'anno accademico 2027-2028, le tasse universitarie saranno adeguate in base alla capacità di pagamento degli studenti.

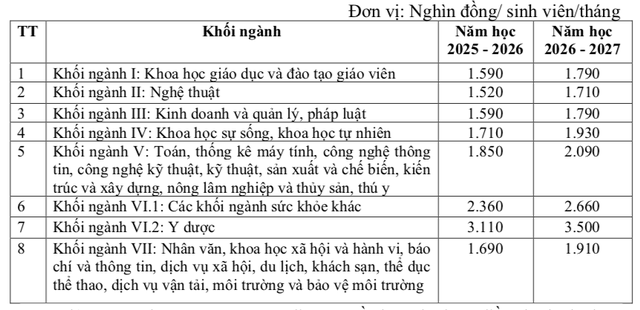

Il progetto di decreto stabilisce l'importo massimo delle tasse universitarie per gli istituti di istruzione superiore pubblici che non sono ancora autosufficienti nel coprire le proprie spese di gestione, a partire dall'anno accademico 2025-2026. Le tasse universitarie per gli anni accademici 2025-2026 e 2026-2027 sono le seguenti:

Secondo le proiezioni, le tasse universitarie per le università pubbliche non autonome nel prossimo anno accademico varieranno da 15,2 milioni di VND/anno a 31,1 milioni di VND/anno (a seconda del corso di studi).

A partire dall'anno accademico 2027-2028, il tetto massimo delle tasse universitarie per gli atenei pubblici sarà adeguato in base alla capacità di spesa e alle condizioni socio-economiche degli studenti, ma non potrà superare il tasso di aumento dell'indice dei prezzi al consumo al momento della determinazione delle tasse universitarie rispetto allo stesso periodo dell'anno precedente, come annunciato dall'ente statale competente.

Per gli istituti di istruzione superiore pubblici autofinanziati, le tasse universitarie sono fissate a un massimo pari al doppio del tetto massimo previsto per gli istituti non autofinanziati.

Per gli istituti di istruzione superiore pubblici che sono autosufficienti nel coprire sia le spese correnti che quelle di investimento, la retta universitaria è fissata a un massimo di 2,5 volte il tetto massimo previsto per gli istituti che non sono autosufficienti nel coprire le spese correnti.

Per i programmi di formazione offerti da istituti di istruzione superiore pubblici che hanno ottenuto l'accreditamento secondo gli standard prescritti dal Ministero dell'Istruzione e della Formazione, o secondo standard stranieri o equivalenti, l'istituto di istruzione superiore deve determinare le tasse universitarie sulla base delle norme economico-tecniche o delle norme di costo per ciascun ambito di formazione emanate dall'istituto stesso; e deve rendere queste informazioni trasparenti agli studenti e al pubblico.

Tasse scolastiche per la formazione professionale pubblica: minimo 13,6 milioni di VND/anno

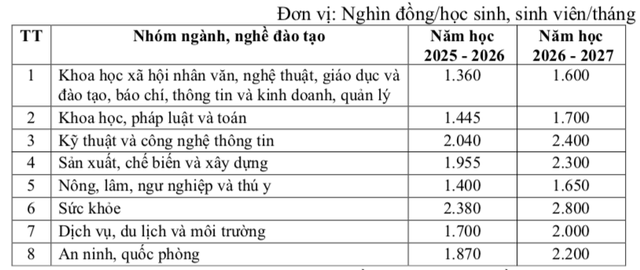

Il progetto di decreto prevede inoltre un tetto massimo per le tasse universitarie e i corsi di formazione professionale di livello intermedio presso gli istituti pubblici di istruzione professionale che non sono ancora autosufficienti nel coprire le proprie spese di gestione, a partire dall'anno accademico 2025-2026. Di conseguenza, le tasse universitarie previste per gli anni accademici 2025-2026 e 2026-2027 sono le seguenti:

Secondo le proiezioni, le tasse universitarie per gli istituti di istruzione superiore e professionali pubblici non autonomi per il prossimo anno accademico varieranno da 13,6 milioni di VND/anno a 23,8 milioni di VND/anno (a seconda del campo di studio).

A partire dall'anno accademico 2027-2028, il tetto massimo delle tasse universitarie verrà adeguato in base alla capacità di spesa e alle condizioni socio-economiche degli studenti, ma non potrà superare il tasso di aumento dell'indice dei prezzi al consumo al momento della determinazione delle tasse universitarie rispetto allo stesso periodo dell'anno precedente, come annunciato dall'ente statale competente.

Per gli istituti pubblici di istruzione professionale che sono autosufficienti nel coprire le proprie spese di gestione, la retta massima non può superare il doppio della retta degli istituti che non sono autosufficienti nel coprire le proprie spese di gestione.

Gli istituti pubblici di istruzione professionale autosufficienti nel coprire sia le spese correnti che quelle di investimento hanno l'autonomia di determinare e fissare le tasse scolastiche in conformità con la legge sull'istruzione professionale e le altre normative pertinenti.

Per i programmi di formazione di alta qualità e per quelli provenienti dall'estero, gli istituti di istruzione professionale devono stabilire le tasse di iscrizione specifiche per ogni anno accademico e settore formativo di loro competenza, sulla base delle norme economico-tecniche o dei parametri di costo di ciascun settore e professione, emanati dall'istituto stesso, e devono rendere pubbliche tali cifre prima dell'iscrizione. Allo stesso tempo, devono mantenere gli standard dei programmi di formazione entro i limiti massimi di spesa stabiliti dallo Stato, al fine di adempiere alla loro funzione di servizio pubblico e garantire l'accesso all'istruzione per gli studenti.

Come vengono calcolate le tasse scolastiche nelle scuole private?

Secondo la bozza, i principi per la determinazione delle tasse scolastiche previsti dal decreto riprendono le disposizioni del Decreto n. 81/2021/ND-CP e aggiornano e integrano le norme della Legge sui prezzi del 2023. Per gli istituti di istruzione pubblici, le tasse scolastiche sono determinate secondo il principio della copertura dei costi, con un ragionevole accumulo come previsto dalla Legge sui prezzi e una tabella di marcia per il calcolo dei costi totali che sia adeguata a ciascun livello di istruzione, alle condizioni socio-economiche di ciascuna area di residenza, al tasso di aumento dell'indice dei prezzi al consumo e al tasso di crescita economica annuo.

Gli istituti di istruzione privati e senza scopo di lucro hanno il diritto di determinare autonomamente le tasse scolastiche e i prezzi degli altri servizi nel campo dell'istruzione e della formazione (ad eccezione dei servizi i cui prezzi sono fissati dallo Stato), garantendo la copertura dei costi e la realizzazione di un profitto ragionevole in conformità con la Legge sui Prezzi. Essi sono tenuti a rendere pubbliche le tasse scolastiche e i prezzi dei servizi stabiliti, come previsto dalla legge, e a renderne conto agli studenti e alla società; devono inoltre spiegare le componenti del prezzo, la tempistica e la percentuale di aumento delle tasse scolastiche negli anni successivi (non superiore al 15% per l'istruzione universitaria; non superiore al 10% per l'istruzione prescolare e generale).

Fonte: https://thanhnien.vn/hoc-phi-bac-dai-hoc-cao-dang-trung-cap-nam-hoc-2025-2026-co-gi-moi-185250704100254676.htm

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)