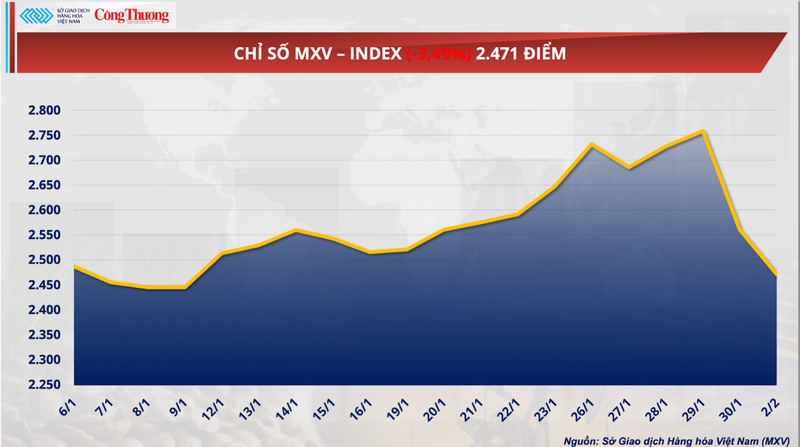

世界のコモディティ市場は、MXV指数が約3.5%急落し、2,471ポイントで取引を終えるなど、激しい値動きを見せた。注目は、天然ガス価格が歴史的な約26%の急落を記録し、それまでの上昇分をすべて帳消しにしたことだった。同様の傾向で、小麦をはじめとする農産物も、供給過剰と黒海地域からの激しい競争により、強い売り圧力にさらされた。

MXVインデックス。

天然ガス価格の急激な反転は、エネルギー市場を揺るがした。

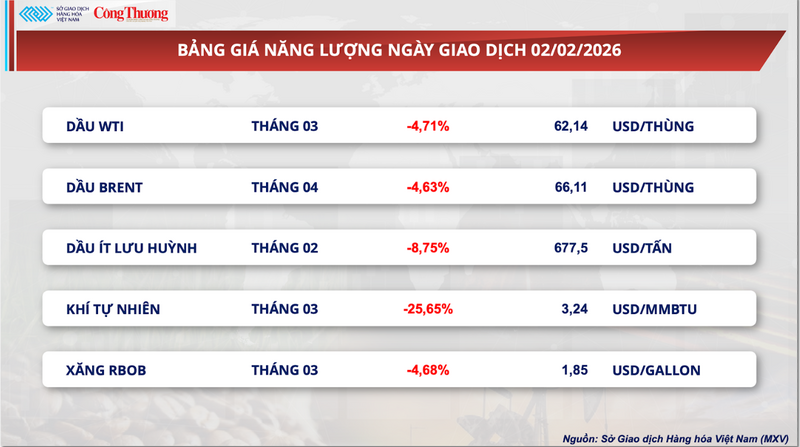

ベトナム商品取引所(MXV)によると、昨日の取引セッションではエネルギーセクターは再び下落基調となった。先週の急騰が予想外に鈍化したため、注目は天然ガスに移った。

月曜日の取引終了時点で、NYMEXの3月限天然ガス先物価格は26%近く急落し、1MMBtuあたり約3.24ドルまで下落した。この急落により、1月中旬以降の天然ガス価格の上昇分はほぼ帳消しとなった。みずほ証券のボブ・ヨーガー氏によると、天然ガスのリスクと価格変動性は現在、世界の主要商品の中で最も高い水準にあるという。

エネルギー価格表

この急落には、自動取引アルゴリズムの影響が色濃く表れている。価格が重要なテクニカルサポートレベルを突破した際、ヘッジファンドからの空売り注文が殺到し、NYMEXにドミノ効果をもたらした。わずか1セッションで26%近くも下落したのも、このためだ。このようなボラティリティは、通常は高リスク資産か、大規模な金融危機時にしか見られない。

MXVによると、価格が急落した主な理由の一つは、米国における天然ガス供給が吹雪の後、予想以上に早く回復したことにある。多くのガス田で生産が徐々に安定し、1月28日に天然ガス価格が3年ぶりの高値を記録した後、市場の沈静化に貢献した。以前は、冬の嵐によりテキサス州や近隣の州でガス井が凍結し、生産が深刻な影響を受け、暖房需要が急増していた。

BloombergNEFのデータによると、米国本土48州における天然ガス生産量は昨日、約31億6000万立方メートルに達し、前年同期比5.7%増となり、過去2週間で最高水準となった。LSEGのデータも、2月の天然ガス生産量が1月と比べてわずかに増加したことを示しており、供給途絶の可能性に対する懸念をいくらか和らげている。

供給問題に加え、約10日間続いた厳しい寒さの後、米国全土の天候は2月17日までにほぼ平年並みに戻ると予想されており、暖房用天然ガスの需要減少につながる見込みです。この状況は他のエネルギー商品にも波及効果をもたらしています。特に、ICE EU取引所における2月渡しの低硫黄原油先物価格は9%近く下落し、1ガロンあたり1.85ドルと、1週間ぶりの安値となっています。

中東情勢の緊張緩和の兆しが見え始めたことで、世界のエネルギー市場からの圧力は無視できないものとなった。イランからの石油・ガス供給に関する新たな交渉の憶測が、エネルギー分野の「安全資産」からの資金流出を引き起こしている。特にリスクに敏感な天然ガスは、市場から「リスクプレミアム」が排除される中で、最初に、そして最も深刻な影響を受ける商品となっている。

需要面では、LSEGは、輸出を含めた米国本土48州の平均天然ガス消費量が、今週の1日あたり45億1000万立方メートル超から来週には1日あたり41億7000万立方メートル未満に減少すると予測している。しかし、BloombergNEFの報告によると、北東部では長引く寒波の影響でガス消費量が依然として高く、天然ガス価格は短期的には引き続き大きな変動を経験する可能性が高い。

アナリストらは、今回の価格下落は先週、市場が供給リスクを「過大評価」していたことを示していると考えている。実際、ヘインズビル盆地とパーミアン盆地のガス井は凍結後、予想よりもはるかに早く回復した。温暖な気候が予報されたのとほぼ同時に供給が回復したことで「二重の衝撃」が生じ、市場は局地的な供給過剰に陥り、価格は一回の取引で急落した。

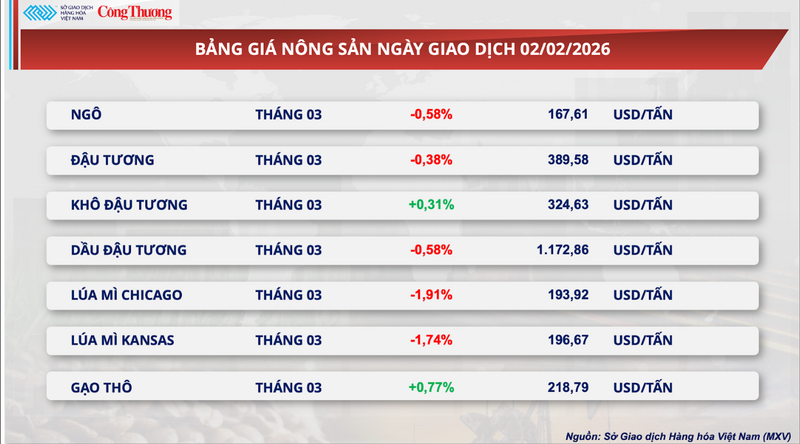

世界の小麦価格は急落した。

市場全体の動向に倣い、農産物商品市場も昨日、圧倒的な売り圧力にさらされ、7品目のうち5品目が下落して取引を終えた。具体的には、シカゴ3月限小麦先物契約は2%近く下落し、1トン当たり193.9ドルで取引を終えた。同様に、カンザス小麦先物契約も同時期に1.74%下落し、1トン当たり196.7ドルで取引を終えた。

農産物価格表

米国農務省(USDA)によると、週次輸出検査報告書では、通関手続きのために検査された小麦はわずか32万6800トンで、前週比で5万2100トン以上減少したことが示されている。この数字はアナリストの予想(20万~40万トン)の範囲内ではあるものの、輸出の減速は既に高い国内在庫に圧力をかけている。2025~2026年度の累計輸出量は現在、前年同期比で約18.6%増加しているものの、市場は年度後半の輸出減速の可能性を懸念している。

気象状況に関して、ワールド・ウェザー社は北半球の作物見通しを非常に楽観的なものと評価しています。現地からの報告によると、先週末、米国およびその他の地域で冬小麦に被害を与える霜は発生しておらず、今後10日間も作物に被害を与える可能性は低いと予測されています。

主要な消費地域では、豊富な降雨が中東および北アフリカにおける長期にわたる干ばつの緩和に役立っている。特にチュニジアでは土壌水分が大幅に改善され、同国からの緊急輸入圧力が緩和された。

一方、供給面では、世界最大の小麦輸出国であるフランスの理想的な天候条件が、世界市場における豊作の見通しを後押ししている。消費国における輸入需要の低迷と主要輸出国からの良好な供給見通しが相まって、世界の穀物供給制約に対する懸念は直接的に緩和されている。

西ヨーロッパと北アフリカにおける明るい見通しに加え、東ヨーロッパと黒海地域からの供給過剰が、世界の小麦市場に激しい競争圧力を生み出している。

クロアチア国家統計局の報告によると、同国の小麦生産量は2025年に過去最高の105万トンに達すると予測されており、これは2024年と比較して約29%の増加となる。この豊富な供給量に加え、ハンガリーやポーランドからの安価な商品の流入により、国際市場への供給準備が整った膨大な在庫が積み上がっている。

特筆すべきは、カザフスタンからロシア経由で出荷される小麦の量が3倍に増加し、220万トンに達したことである。黒海地域からの圧倒的な供給量と、その非常に競争力のある価格は、世界貿易において米国産小麦にとって最大の障害となりつつある。この状況は、米国輸出業者に国際入札での競争力を維持するために利益率を最低限まで引き下げるなど、絶え間ない調整を強いている。

需要面では、中国の輸入活動は依然としてわずかな回復の兆しを見せているものの、この増加は需給バランスを回復させるにはまだ十分ではない。

特に、中国の輸入業者は供給源の多様化戦略を推進しており、米国製品に比べて価格競争力が著しく高いブラジルや南米からの輸入を優先している。世界的な経済情勢の不確実性を背景に主要貿易相手国が支出を引き締めた結果、米国産小麦の輸出は長期にわたり停滞している。

その結果、米国の小麦在庫は4560万トンに達し、過去6年間で最高水準となった。在庫圧力を緩和するのに十分な規模の注文がないため、商品の滞留が発生し、高額な保管費用が発生するだけでなく、国全体の物流システムに運用上の負担がかかっている。

その他の商品に関する価格表

工業用原材料価格表

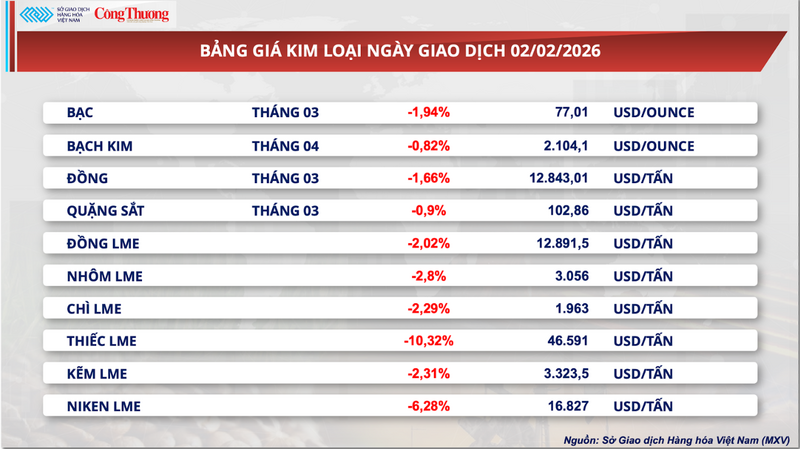

金属価格表

出典:https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

コメント (0)