これは生産者と消費者の双方に大きな利益をもたらす解決策と考えられており、多くの専門家や立法者から支持を得ています。しかしながら、新たな税率の適用により肥料価格が上昇する可能性について懸念する声も少なくありません。

10月17日、ベトナム農業農村開発総協会、ベトナム税務コンサルティング協会、対外貿易大学が主催した「肥料業界への5%のVAT適用の影響」に関するコンサルティングセミナーで、専門家は肥料を5%のVAT率に切り替えた場合の影響について詳細なデータを提供した。

したがって、国産尿素肥料、DAP肥料、リン酸肥料の価格はそれぞれ2%、1.13%、0.87%下落する可能性がある一方、NPK肥料の価格はわずかに上昇(0.09%)するか、横ばいとなる可能性がある。これは、5%のVAT導入が肥料価格を上昇させるだけでなく、一部の国産肥料の価格低下にも寄与する可能性があることを示しています。

国会議員チン・スアン・アン氏は11月17日に開催されたセミナー「肥料への付加価値税の導入:持続可能な農業発展のために」で意見を述べた。

第15期国会国防安全保障委員会常任委員のチン・スアン・アン国会議員は、5%の付加価値税導入が肥料価格の上昇につながるという根拠はないと述べた。5%の付加価値税の影響を評価する際には、主観的かつ感情的な見方を避け、客観的かつ科学的な視点を持つ必要があると強調した。肥料の付加価値税を5%に戻すことは、科学的根拠に基づいて完全に合理的であり、農家に悪影響を与えることはないと同氏は述べた。

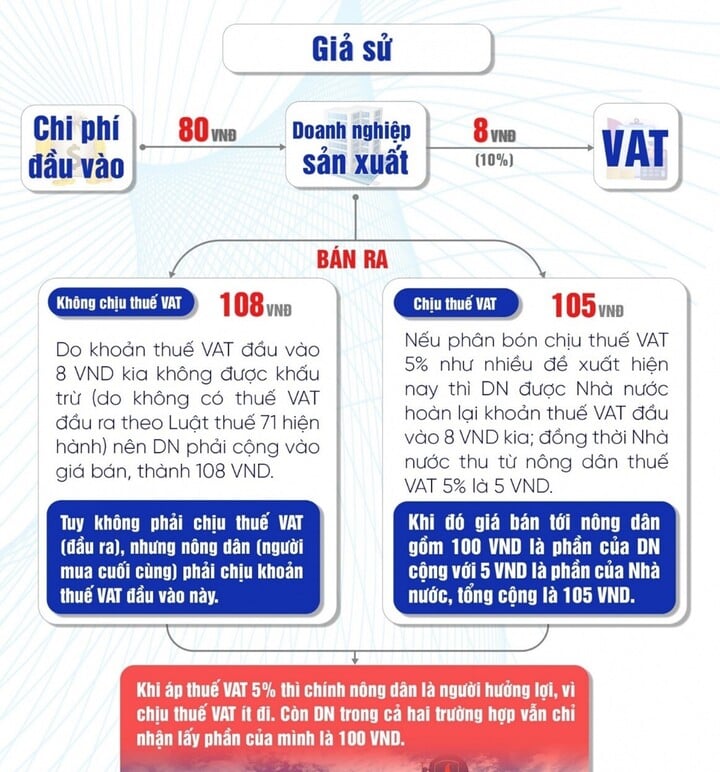

肥料への5%の増値税適用は、農家に多くの利益をもたらすと期待されています。国産肥料のコストが低下すれば、肥料の販売価格にも下落余地が生じ、輸入肥料への下押し圧力が高まります。現在の市場構造では、国産肥料の消費量が70%以上、輸入肥料が30%未満であるため、国産肥料メーカーが肥料市場価格の調整を主導することが可能です。これは農家に大きな利益をもたらし、生産コストの削減と経済効率の向上に貢献します。

ベトナム税務コンサルティング協会常任会員のグエン・ヴァン・ドゥオック氏は、肥料がVAT非課税の場合、仕入VATは控除対象とならず、企業原価に計上せざるを得なくなり、製品価格が上昇すると分析した。その結果、農家にとっての肥料価格は上昇する。逆に、5%のVATが適用されれば、国内生産企業は価格を引き下げる余地が生まれ、輸入肥料との公正な競争が生まれ、国内生産が促進されるだろう。

販売価格を引き下げる余地を残すためには、肥料にかかる5%のVAT率を変換する必要がある。

経済学者で准教授のディン・チョン・ティン博士は、肥料に5%の付加価値税を課すことは肥料の品質を向上させるだけでなく、ベトナムの農産物の価値を高め、農業が経済の真の柱となることに貢献すると強調した。

世界各国は農業生産に対する優遇政策を実施しており、ベトナムは農業の発展のために合理的な付加価値税(VAT)政策を実施する必要があります。ティン氏は、肥料の生産性と品質を向上させ、農家のニーズに応えるためには、肥料を5%の付加価値税(VAT)に切り替えることが必要だと考えています。

「ベトナムの肥料技術がまだ世界レベルに追いついていないのは残念です。国会が肥料の付加価値税について正確な決定を下し、肥料の品質を向上させてベトナムの農産物の価値を高め、農業が真に経済の柱となることに貢献してくれることを願っています」とディン・チョン・ティン准教授は述べた。

彼は、改正された付加価値税法により、肥料が5%の付加価値税の対象となり、資源を変換して肥料、資材、設備の生産性と品質を向上させ、農家のニーズを満たすことを期待している。

[広告2]

出典: https://vtcnews.vn/ap-thue-gtgt-5-can-cu-giam-gia-phan-bon-ar908871.html

![[写真] 土砂崩れに見舞われた国道14E号線で、通行可能な道路を確保するために丘陵を切り開く](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[動画] フエのモニュメントが再開し、観光客を歓迎](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

コメント (0)