集団請願書は、個人手当の増額を提案している。

財務省は先日、個人所得税法案に関する概要、説明、および意見への回答を発表した。その中で、複数の省庁、部門、地方自治体が個人控除額の引き上げを提案している。具体的には、 国防省、運輸省、保健省、農業農村開発省、情報通信省などが、現在の経済状況や国民の生活水準を考慮すると、納税者に対する月額1,100万ベトナムドン、扶養家族に対する月額440万ベトナムドンの控除額はもはや適切ではないと主張している。

近年、商品やサービスの価格は大幅に上昇しているが、個人所得控除額は据え置かれている。

写真:NHAT THINH

個人所得税申告書の記入方法を簡素化する。

個人所得税法の改正にあたっては、所得税率区分の簡素化も必要である。現行の7段階の区分を4段階に減らし、最高税率を30%とするべきである。これは、現行の法人所得税率が20%であり、一部の優遇業種ではさらに低い水準となっているためである。さらに、企業はすべての合理的かつ正当な経費を控除した後にのみ納税義務を負う。企業が損失を被った場合、その損失を最長5年間繰り越すことができる。加えて、企業は自然災害や伝染病などの特別な期間には、最大30%の減税を受けることができる。

トラン・ソア弁護士、ミン・ダン・クアン法律事務所所長

具体的には、国防省は、納税者の個人所得税控除額を月額1,730万ベトナムドン、扶養家族の控除額を月額690万ベトナムドンに引き上げることを提案した。これは、2019年末の税額控除時の基本給が月額1,100万ベトナムドンで、控除額はわずか149万ベトナムドンだったが、2024年末までに234万ベトナムドンに増加し、57.05%の増加となるためである。 ハティン省人民委員会は、納税者の個人所得税控除額を月額1,800万ベトナムドン、扶養家族の控除額を月額800万ベトナムドンに引き上げることを提案した。同省は、2012年個人所得税法を根拠に、2013年7月から納税者に対して月額900万ベトナムドン、扶養家族に対して月額360万ベトナムドンの控除を規定した。当時、基本給は115万ベトナムドンだった。現在までに基本給は2.03倍に増加し、234万ベトナムドンに相当するため、基本給の増加率に合わせて個人所得税の課税基準額を引き上げる必要がある。

さらに、バクザン省人民委員会は、最低賃金が4つの地域に分かれているため、各地域の実際の生活状況をよりよく反映させるために、現在の最低賃金を引き上げる提案をした。また、物価の上昇とそれに伴う日々の生活費の増加により、現在の水準はもはや適切ではない。同時に、バクザン省は、一部の規定が現在の発展途上経済にはもはや適していないこと、また2024年の土地法が2024年8月に既に施行されていることから、個人所得税法(代替)の改正案を速やかに所管当局に提出するよう財務省に要請した。情報通信省は、2024年7月1日から消費者物価指数、経済成長率、基本給の上昇に合わせて最低賃金を引き上げる提案をした。同時に、政府の現在の賃金政策(4つの地域に基づく)に合わせて、新しい最低賃金水準を設定することを提案した。

省庁、各部局、および州・市が勧告しているように、納税者の個人所得税の課税基準額を直ちに見直す必要がある。

写真:NGOC DUONG

ロードマップを待たずに、すぐに変更を加えることを検討してください。

多くの経済専門家や国会議員が、消費者物価指数(CPI)が20%に達するのを待つのではなく、所得税の免除基準額を早期に調整すべきだと主張している理由は、異常な経済変動にある。2020年から2023年にかけて、新型コロナウイルス感染症のパンデミックは、世界的にもベトナム国内でも社会経済状況に大きな影響を与えた。多くの生活必需品が急激に値上がりした。したがって、規定通りにCPIの上昇を待つことは、通常の出来事である以上、容認できない。政府は、所得税法の包括的な改正を待つことなく、所得税の免除基準額の変更を直ちに検討する必要がある。所得税法が改正される際には、より包括的な改正が必要となるだろう。現状を踏まえれば、免除基準額の即時調整と引き上げは適切であり、国民を支援し、歳入増加にもつながる。

弁護士のグエン・ドゥック・ギア氏(ホーチミン市商工会議所中小企業支援センター副所長)

多くの地方自治体や省庁は、教育、医療、住宅、任意社会保険、人材育成への投資にかかる費用を支援するための控除を追加することを提案している。また、ひとり親世帯の労働者や、重病を患う家族がいる労働者など、特別なケースを支援するための控除を追加することも提案している。

これまで、さまざまな省や市の多くの有権者や税務・経済専門家が、現行の規制は時代遅れで多くの家族にとってまともな生活水準を保証していないため、個人所得税の免除基準額を引き上げる提案や提言を行ってきた。ホーチミン市商工会議所の中小企業支援センター副所長である弁護士のグエン・ドゥック・ギア氏によると、個人所得税法を改正する際に最も重要なことは、納税者の個人所得税免除基準額を計算する基準を変更することである。免除基準額は、地域最低賃金の4倍に設定すべきである(第1地域では最低賃金が496万9千ベトナムドンなので、免除基準額は月額約2千万ベトナムドン、第2地域では最低賃金が441万ベトナムドンなので、免除基準額は月額約1千万ベトナムドンとなる…)。年間の地域別最低賃金は、政府が従業員代表と雇用者代表の意見を聞いた上で設定するため、さまざまな地域要因を考慮した上で、一般的な社会経済状況に非常に適したものとなっている。

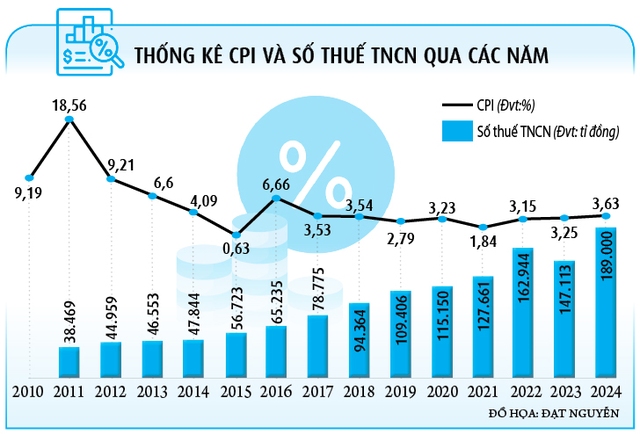

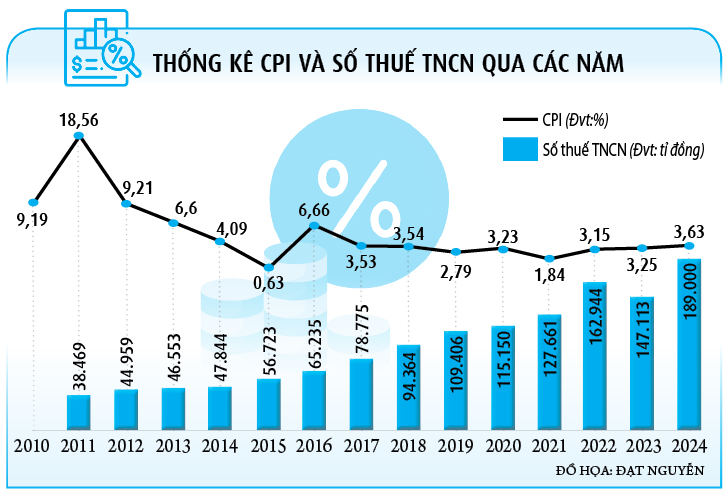

消費者物価指数(CPI)は、個人所得税の「ボトルネック」となっている。

これは近年、個人所得税に関する多くの専門家の意見である。現行の規制では、個人所得税の控除額は消費者物価指数(CPI)が20%上昇した場合にのみ変更できる。ミン・ダン・クアン法律事務所の所長であるトラン・ソア弁護士は、この規制は納税者にとって不満の原因となっていると指摘する。なぜなら、控除額は通常CPIに遅れて変動するため、調整は何年も経ってからしかできないからだ。例えば、2020年から現在までにCPIは10%以上上昇しているが、まだ20%に達していないため、控除額は変更されていない。つまり、多くの給与所得者は、商品やサービスの価格が急激に上昇しているにもかかわらず、さらに節約を強いられ、税金を削減せざるを得ない状況にある。

個人控除は、近年の社会経済状況と比較すると時代遅れになっている。

写真:NHAT THINH

「個人所得税法において、個人所得税の免除基準額を決定する方法は最も重要です。多くの省や市が提案しているように、基準額を1人あたり月額1,100万ベトナムドンから1,800万ベトナムドンに引き上げたとしても、最初の1年間だけ一時的に問題を解決できるに過ぎません。翌年以降は、現在の基準額は時代遅れとなり、旧来の方法に従うことになります。したがって、起草委員会は、個人所得税の免除基準額を調整する際に消費者物価指数(CPI)を基準とすることを放棄すべきです」と、Xoa氏は率直に述べ、CPIに基づく計算は「ボトルネック」であると指摘しました。さらに、CPI指数は700以上の商品とサービスを対象としていますが、納税者が定期的に影響を受けるのは、食料、電気、水道といったごく一部の必需品とサービスに限られます。言うまでもなく、政府の最近の政策により、CPIは以前とは全く異なる低水準で変動しており、個人所得税の免除基準額を計算するにはますます不適切になっています。したがって、個人所得税(PIT)は、「潮が満ちればすべての船が浮かぶ」という原則に基づき、地域最低賃金を基準として規制されるべきであり、地域最低賃金はPITの計算に合わせて毎年調整されるべきである。これにより、インフレを補うために賃金が毎年上昇する一方で、税金も上昇し、政府の賃上げの意図が損なわれる事態を防ぐことができる。

ビジネス・テクノロジー大学のグエン・ゴック・トゥ氏も同様の見解を示し、個人所得税の非課税枠を固定額とし、消費者物価指数(CPI)が20%変動した場合にのみ調整するという規制は、改定が非常に遅いと主張した。過去15年間の統計を見ると、個人所得税の非課税枠はわずか2回しか調整されておらず、しかもその調整は実際の税率よりも遅く、納税者にとって不満の残るものとなっている。さらに、インフレにより過去10年間で人々の所得は増加したが、特に新型コロナウイルス感染症のパンデミックが発生した時期には、実質所得は減少した。 「2020年から現在まで、消費者物価指数(CPI)は大きく変化しているにもかかわらず、旧水準が依然として適用されているのは全く不合理です。もし自動的に変更されるようになれば、個人所得税の控除額は1人あたり月額1,500万~1,600万ベトナムドンに引き上げられるべきであり、1,100万ベトナムドンで据え置かれるわけにはいきません。ましてや、最近の基本給の30%増、地域最低賃金の引き上げ、その他の指標の上昇などは言うまでもありません。したがって、過剰な課税を防ぎ、納税者の税負担をさらに重くしないためにも、個人所得税の控除額を引き上げる必要があるのです」とトゥ氏は強調した。

トゥー氏によれば、個人所得税の免除基準額を固定すると、政府は毎年見直しを行う必要が生じるだろう。さもなければ、現状は時代遅れの状態に戻ってしまう。長期的には、税法改正の際には、起草委員会は地域ごとの最低賃金を基準とすることを検討すべきである。 「例えば、現在、個人所得税の非課税枠を月額1,800万~2,000万ベトナムドン(地域最低賃金の4~5倍に相当)に引き上げる案があります。この賃金が毎年上昇するにつれて、個人所得税の非課税枠も計算や関係当局への提出を必要とせずに自動的に変更されます。これは、個人所得税の非課税枠を変更する際にかなり適切なアプローチです。さらに、労働者の最大の支出は医療、教育、住居費です。これらの具体的な支出を法律に含める必要があります。障害のある扶養家族や長期にわたる高額な病気を抱える高齢者など、特別なケースでは、この割合は納税者の個人所得税の非課税枠の70~100%になる可能性があります」とグエン・ゴック・トゥー氏は付け加えた。

これは緊急を要する問題であり、直ちに対処しなければならない。

個人所得税の免除基準額の引き上げ、税率区分の見直し、または個人所得税法の時代遅れの規定への対処に関する提案は、長年にわたり議論されてきました。実際、2021年以降、首相は財務省に対し、個人所得税法の不備を検討し、改正案を提案するよう求める文書を発行しています。過去4年近くにわたり、政府もこの法律の不備を検討し、見直す必要性を繰り返し述べてきました。多くの国会会議において、議員らはベトナムの経済状況にそぐわない多くの時代遅れの規定を指摘し、納税者の不満を招いています。2022年3月、財務省は、個人所得税法の不備な規定を改正するために、各省庁からの意見を求める文書の中で、納税者、課税所得、課税ベース、免除基準額、税率などの内容の見直しと改正案の評価を提案しました。しかし、この問題は停滞したままで、まだ国会に提出されていません。

ANVI法律事務所の代表であるチュオン・タイン・ドゥック弁護士は、「多くの省庁や省、市が指摘してきた個人所得税の問題と規制は根本的なものであり、これまで広く議論されてきました。これは新しい問題でも難しい問題でもありません。言うまでもなく、他国の経験は非常に包括的で、参考として活用できます。法律が本当に改正されるのであれば、全く新しい法律ではないため、6ヶ月以内に完了できます。最も重要なのは、法律の考え方と方法論です。財務省自身も、すぐに対処しなければならない欠点があることを認めています。個人所得税の課税基準額を引き上げ、税率区分を変更することが合意されている以上、心配する必要はありません。課税基準額をどれだけ引き上げるか、納税者がどのような追加費用を控除できるかなど、未解決の問題がある場合は、起草機関が2~3つの選択肢を提示し、国会代表に検討とフィードバックを求めることができます」と率直に述べた。分析した」と彼は例を挙げた。例えば、個人所得税の課税対象額を地域最低賃金の4倍または5倍に引き上げる提案が多数ある場合、財務省は両方の選択肢を政府に提出し、政府はそれらを国民議会に提示する。その後、国民議会議員は意見を述べ、選択肢について投票する。最も多くの議員が選んだ選択肢が実施されることになる。

「未知の規制や、その実務上の適用が不明確な規制については、検討と評価にさらに時間が必要です。一方、個人所得税法の欠点は繰り返し指摘されています。これは納税者が望んでいることであり、何百万もの家族の生活に影響を与えるため、3~4年も遅らせて延長するのではなく、優先的に早急に改正されるべきです。法律は、最も簡潔で明確な方法で制定または改正されるべきです。例えば、個人所得税の課税基準額については、政府が毎年発表する地域最低賃金を適用する方が、実施が容易で、人々の生活の実態をより正確に反映できるでしょう」と、弁護士のチュオン・タイン・ドゥック氏は強調した。

弁護士のトラン・ソア氏はこれに同意し、個人所得税の免除基準額を引き上げても個人所得税収入には全く影響がないと主張した。これは、2023年と2020年の基準額の調整によって証明されている事実である。個人所得税は毎年、国家予算への貢献度を着実に高めてきた。例えば、2011年には、この税は税務当局が管理する国家予算の約5.33%を占めた。2013年(免除基準額が1人あたり月額400万ベトナムドンから900万ベトナムドンに引き上げられた年)までに、税収は増加し続け、総予算収入の5.62%を占めるようになった。2020年(免除基準額が1,100万ベトナムドンに引き上げられた年)にも、個人所得税収入は増加し続け、総予算収入への貢献度も7.62%に上昇した。トラン・ソア氏によると、この問題は長年にわたり不満の種となっており、政府は今年、納税者の個人所得税控除額の調整を検討する必要があるとのことだ。この調整は合理的であり、ベトナムの経済状況に合致し、国民の感情にも沿ったもので、企業が個人を支援するために政府が現在実施している政策と同様である。

グエン・ゴック・トゥ氏は、発表されたロードマップによると、個人所得税法案は2025年10月に国会に提出され、2026年5月に可決され、おそらく2027年に施行される予定だと指摘した。これは、給与所得者が個人所得税の免除基準額が変更されるまでさらに2年間待たなければならないことを意味し、長すぎ、遅すぎる。「これは緊急の問題なので、財務省は免除基準額の改正案を早急に提出する必要がある。発表されたロードマップに従って法律全体が改正されるのを待つ必要はない」とトゥ氏は述べた。

Thanhnien.vn

出典: https ://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

コメント (0)