エコノミスト誌によると、インフレ率が高く失業率が低いときに財政政策を引き締める代わりに、富裕国は反対のことをして支出と借入を増やすことで「信じられないほどのリスク」を負っているという。

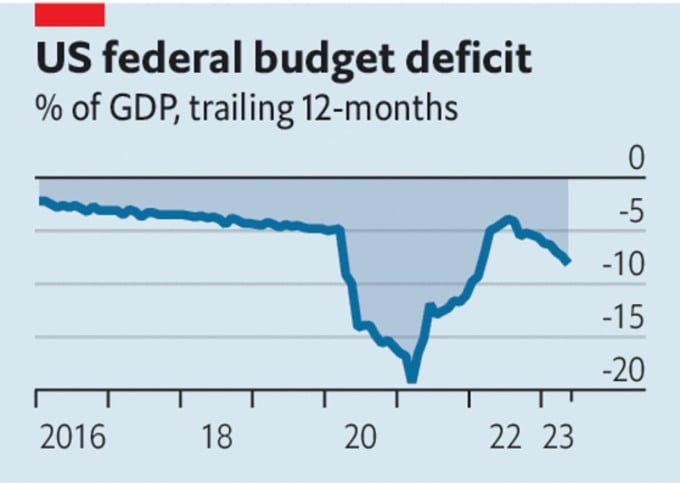

先進国の政府予算はますます危機に瀕している。米国は債務危機を回避したものの、今年最初の5ヶ月間で2.1兆ドルの財政赤字を計上し、これはGDPの8.1%に相当する。

欧州連合では、 政治家たちは金利上昇により、8000億ドルの復興支出策で大部分が借金である公金が枯渇することになるだろうと気づき始めている。

日本政府は最近、経常収支を除いた財政均衡のための経済政策枠組みの策定スケジュールを断念したが、財政赤字は依然としてGDPの6%を超えている。6月13日には、英国2年国債の利回りが、昨年9月の臨時予算をきっかけとした国債危機時の水準を上回った。

米国の財政赤字。出典:エコノミスト

エコノミスト誌によれば、富裕国の財政政策は無謀であるだけでなく、今日の経済状況にも不適切であるように思われる。

このような状況を踏まえ、米連邦準備制度理事会(FRB)は6月14日に政策金利を据え置き、経済の健全性のさらなる兆候を待ちました。しかし、コアインフレ率が5%を超えていることから、金利が据え置かれると考える人はほとんどいません。

欧州中央銀行(ECB)も再び利上げに踏み切る見込みです。イングランド銀行(BoE)も6月22日にこれに追随する見込みです。名目賃金が6.5%上昇した英国は、賃金上昇のスパイラルに陥る恐れがある唯一の国です。

高インフレ、低失業率、そして金利上昇は、世界が緊縮政策、つまり支出と借入の抑制を必要としていることを意味します。しかし、先進国は正反対のことをしています。米国の財政赤字が6%を超えたのは、第二次世界大戦中、世界金融危機後、そして直近では新型コロナウイルス感染症によるロックダウン後の混乱期のみです。

緊急支出を必要とするような大惨事は存在しません。欧州のエネルギー危機さえも沈静化しました。したがって、政府の巨額借入の主な目的は、経済を刺激し、金利を必要以上に引き上げることです。金利の上昇は金融不安定化の可能性を高めます。

政府予算も影響を受けます。例えば、金利が1パーセントポイント上昇するごとに、英国政府の債務返済コストは年間でGDPの0.5%増加します。米国が困難な状況に陥っている理由の一つは、景気刺激策が実施された年には、FRBが米国債の買い戻しのために発行した資金に対して、より多くの利息を支払わなければならないことです。つまり、金融政策は財政政策が慎重である場合にのみインフレを抑制できるということです。金利が上昇するにつれて、インフレを抑制できなくなるリスクは高まります。

しかし、政治家たちはこの状況を変えるためにほとんど何もしていません。「財政責任法」が米国の債務上限を引き上げ、歳出を削減した後でも、米国の純公的債務は現在のGDPの98%から2033年には115%に増加すると予測されています。

英国政府は昨年緊縮財政を計画しましたが、現在は減税を計画しています。ユーロ圏は全体としては堅調に見えますが、多くの加盟国は脆弱です。現在の金利(そして今後上昇する可能性が高い)でイタリアの債務対GDP比を年間1%ポイント削減するには、利子控除前財政黒字がGDPの2.4%必要となります。

なぜ一部の先進国は、債務の増加を犠牲にしてでも支出を増やし続けるのでしょうか?政治家が何が緊急課題であるかという見解や、財政赤字のモデルへの慣れ親しんでいることが原因かもしれません。

経済データ機関CEIC Dataによると、イタリアでは、公的債務対GDP比は2022年12月のピークである144.7%からは低下しているものの、2007年12月の103.9%の水準よりは依然として大幅に高い水準にある。債務は高い水準にあるものの、イタリアには支出拡大を必要とする項目が数多くある。

年金制度と医療制度は高齢化による圧力に直面している。カーボンニュートラル目標の達成には公共投資が必要であり、地政学的リスクは国防費の必要性を高めている。これらのニーズを満たすには、増税、あるいは紙幣増刷とインフレ率の上昇を受け入れる必要がある。

米国では今月初め、議会が1945年以来103回目の債務上限引き上げを承認したことを受け、観測筋は104回目、あるいはそれ以上の引き上げが実施されると見ている。カイロ経済研究フォーラム(エジプト)のアデル・マフムード会長は、米国政府が歳入を上回る支出を続け、財政運営を借入金に頼ってきたため、債務上限危機は再び発生するだろうと述べた。

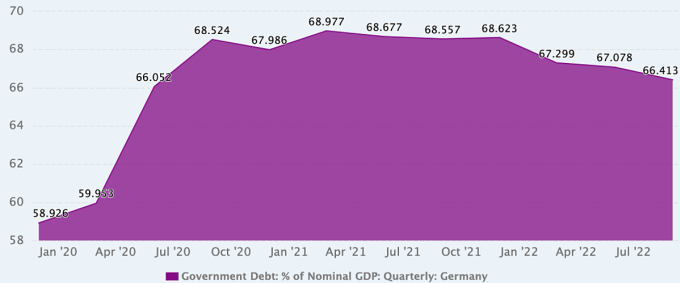

昨年末の公的債務がGDPの66.4%にとどまるなど、財政規律の厳しさで知られるドイツでも、財政政策をめぐる見方は徐々に変化し、議論の的となっている。

ドイツの公的債務対GDP比の推移。出典: CEICデータ

パンデミックとウクライナ紛争による相次ぐ危機に直面したドイツは、その特徴である緊縮財政政策から脱却しました。2020年、8年間(2012年から2019年)の均衡財政を経て、公的債務総額がGDPの約80%からわずか60%に減少したことを受け、当時のアンゲラ・メルケル首相は、新型コロナウイルス感染症の経済的影響を相殺するために大規模な支出を行う用意があると発表しました。

そして気候変動の影響が明らかになるにつれ、ドイツの政界の一部、特に緑の党は、気候変動はパンデミックや戦争と同等の投資を必要とする緊急の問題として扱うべきだと主張する。

ドイツ経済研究所のマルセル・フラッチャー所長もこの考えを支持している。彼は、迅速に行動して成功し、費用を抑えるか、それともゆっくりと行動し、より困難な対策を取るかを検討する際には、支出の増額も考慮すべきだと述べている。「もしドイツ政府が正直であれば、私たちがほぼ永続的な危機的状況にあり、今後大きな変革に直面していること、そして支出の増額は選択肢ではないことを認識するはずです」と彼は言う。

しかし、一部のドイツ経済学者は、過去3年間の財政状況を例外と捉え、債務削減策をできるだけ早く再開すべきだと考えている。彼らは、政府がパンデミックの間も自由に支出できたのは、過去数年間の貯蓄があったからだと主張している。

ドイツ・ミュンヘンのIfo経済研究所のエコノミスト、ニクラス・ポトラフケ氏は、政府がパンデミックに対して拡張的な財政政策で対応したのは良いことだと述べた。しかし、ウクライナ紛争は新たな危機を引き起こし、さらなる拡張的な財政政策を招いている。「パンデミックとウクライナ紛争によって、予算支出を永続的に増やすというメンタリティが醸成されているのではないかと懸念している。政府は財政再建戦略を検討する必要がある」とポトラフケ氏は述べた。

ピエンアン(新華社エコノミスト、FPによる)

[広告2]

ソースリンク

![[写真] ト・ラム書記長、ロシア連邦大統領の下で行政・国民経済アカデミーの学長を歓迎](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

コメント (0)