本日の米ドル為替レート(4月21日):4月21日早朝、ベトナム国家銀行はベトナムドンの米ドルに対する中心為替レートを24,898 VNDと発表しました。

主要6通貨に対する米ドルの変動を測定する米ドル指数(DXY)は99.23となっている。

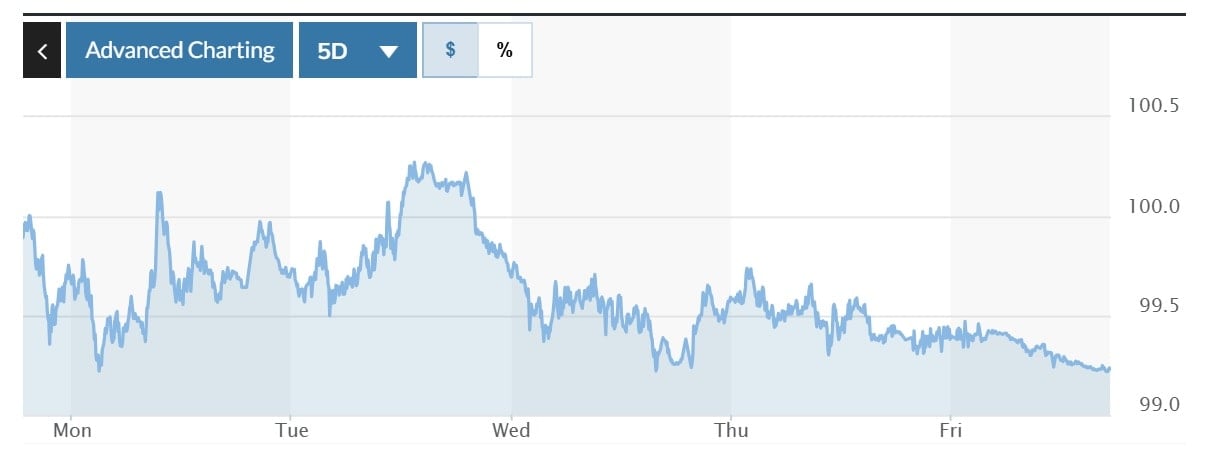

今週の米ドルの動向を予測します。

DXY指数は心理的節目の100を上抜けるのに苦戦しています。これは過去1週間の値動きからも明らかです。このため、今後数日間は米ドルが下落を続ける可能性が高くなります。

|

| 過去1週間のDXY指数の変動を示すチャート。画像:Marketwatch |

投資家は現在、ドナルド・トランプ米政権による貿易関税が米国経済に与える影響への懸念から、相当な警戒感を示している。関税発表の急激な変更により、投資家は安全資産を求めるようになり、米ドルの魅力は低下している。

CMEのFedWatchツールによると、トレーダーは2025年末までにFRBが合計86ベーシスポイントの利下げを行うと予想しており、最初の動きは7月に行われると予想されており、パウエル議長のより慎重な姿勢にもかかわらず、米ドルに下押し圧力がかかることになる。

米国債利回りも先週低下しました。全体として、DXY指数の短期的な見通しは依然として暗いままです。

DXY指数は依然として悲観的な状況にあります。100から100.50のレンジが強力な抵抗線として機能し、ドルの上昇モメンタムを抑制しています。これは当初の弱気見通しを維持しています。指数は98.50まで下落する可能性があります。98.50を下回った場合、中期的には96まで下落する可能性があります。

下押し圧力を緩和するには、DXY指数が100.50を上抜ける必要があります。これは、102~102.50の領域への調整的な上昇を引き起こす可能性があります。しかし、下落トレンドは継続する可能性が高いでしょう。トレンドを反転させるには、DXY指数が102.50を超える必要がありますが、現時点ではそのシナリオは考えにくいでしょう。

10年米国債利回りは先週、エコノミストの上昇予想に反して低下した。当面の見通しはまちまちだ。サポートラインは4.2%、レジスタンスラインは4.4%である。4.2%と4.4%のどちらかを上抜ければ、利回りの次の動きが決まるだろう。

4.2%を下回れば、利回りは4.1~4.0%のレンジまで低下する可能性があります。一方、4.4%を上回れば上昇トレンドの兆候となり、利回りは当初の4.7%、そして4.85%まで一気に上昇する可能性があります。

過去1週間、ユーロ/米ドルは1.1250ドルを上回る水準を維持するのに苦戦しています。ユーロはまず1.16ドルまで上昇する可能性があります。1.16ドルを上抜ければ、さらなる上昇余地が生まれ、今後数ヶ月で1.20ドルに向けて上昇する可能性があります。

逆に、1.1150への下落は、EURが1.1250のサポートレベルを下回った場合にのみ発生します。

|

| 4月21日現在の米ドル為替レート:上昇の勢いを取り戻すには、米ドルが100ドルを超える必要がある。写真:ロイター |

今日の国内米ドル為替レート

国内市場では、4月21日の取引開始時に、ベトナム国家銀行がベトナムドンの対米ドルの中心為替レートを24,898ベトナムドンと発表した。

* ベトナム国家銀行の両替所における基準為替レートは、売買ともにわずかに上昇し、現在は23,704 VND~26,092 VNDとなっている。

商業銀行における米ドルの売買レートは次のとおりです。

* ベトナム国家銀行の両替所におけるユーロの為替レートは若干上昇し、現在は26,905 VND - 29,738 VND(買値 - 売値)となっています。

商業銀行におけるユーロの売買レートは次のとおりです。

EUR為替レート | 買う | 売る |

ベトコムバンク | 28,736 ドン | 30,310 ドン |

ヴィエティンバンク | 28,670 ドン | 30,380 ドン |

MB | 29,038 ドン | 30,301 ドン |

* ベトナム国家銀行両替所における日本円の為替レートは若干上昇し、現在166 VND - 184 VND(買値 - 売値)となっている。

日本円の為替レート | 買う | 売る |

ベトコムバンク | 175.83 ドン | 187.00 ドン |

ヴィエティンバンク | 178.09 ドン | 187.79 ドン |

MB | 178.5ドン | 186.81 ドン |

ミン・アン

* 関連ニュースや記事をご覧になるには、経済セクションをご覧ください。

[広告2]

出典: https://baodaknong.vn/ty-gia-usd-hom-nay-21-4-co-gang-lay-lai-da-tang-250037.html

コメント (0)