1.110~1.115ゾーンで供給を再テストする可能性

ベトナム株式市場は、前週の目覚ましい上昇に続き、引き続き好調に推移しました。特に、楽観的なセンチメントに支えられ、VN指数は週の最初の2営業日で力強く上昇し、心理的抵抗線である1,100ポイントを突破しました。

市場は第4セッションでもわずかに上昇を続けたものの、次のセッションでは利益確定圧力の高まりによりVN指数が0.7%下落し、1,100ポイント近くまで下落して大きく動揺した。

しかし、週末の最終取引では低価格銘柄への需要が活発化し、VN指数は反転上昇に転じました。週末の取引終了時点で、VN指数は前週比1.5%上昇の1,107.5ポイントでプラスで取引を終えました。一方、HNX指数は0.7%上昇の227.6ポイント、UPCoM指数は0.3%上昇の84.2ポイントとなりました。

流動性は急激に増加し、3フロアの平均取引額は21兆2,650億VNDに達し、前週比14.9%増加しました。6月8日の取引時間だけでも、流動性は劇的に増加し、23兆VNDを超え、年初来の最高水準となりました。

さらに、外国人投資家はHoSEの純売り額を4,830億ドン(前週比59.2%減)に減少させ、HNX指数の純買い額を910億ドンに増加させた。一方、UPCOM指数の純売り額は1,780億ドンに増加した。

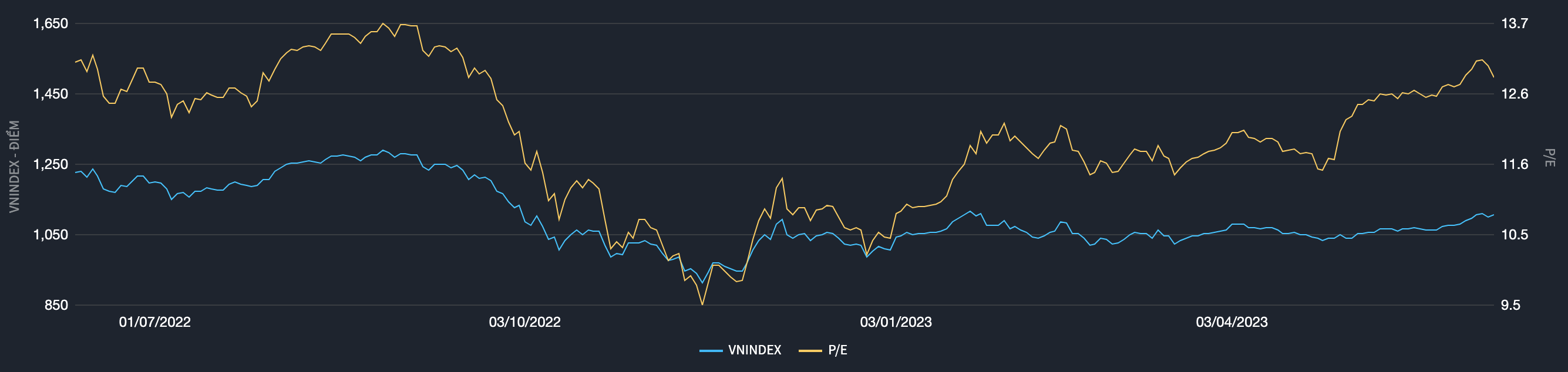

過去 1 年間の市場評価チャート (出典: Fiintrade)。

ユアンタベトナム証券は、VN指数が新たな取引週に達成できるマイルストーンについて、6月初めに1,115~1,125ポイントの範囲で厳しい抵抗に遭遇した後、長期リスクが引き続き減少する中で、VN指数は1,135ポイントに向かって動く可能性があるとコメントした。

分析チームは、長期投資家は株式保有を増やし続けることができ、2023年6月には電力生産・配電、医薬品、テクノロジー、石油・ガスサービスなどの株式グループに注目することができると考えています。

しかし、ロン・ヴィエット証券は、市場は次の取引セッションで1,110~1,115ポイントの供給を再び試す可能性が高いとコメントした。このエリアでの供給が冷え込む兆候が見られれば、市場は1,125ポイント付近の抵抗線に向けて徐々に上昇を続ける可能性がある。

したがって、投資家は、良好なテクニカルシグナルを持ち、キャッシュフローを誘引する銘柄において、短期的な機会を保有または活用することができます。ただし、レジスタンスゾーンまで急上昇した銘柄、またはレジスタンスゾーンから売り圧力を受けている銘柄では、利益確定を検討する必要があります。

現時点では新規購入を制限しています

SSI証券会社分析・投資コンサルティングセンター所長のホアン・ヴィエット・フォン氏は、今後の市場動向について、先週末の取引では、強力なキャッシュフロー支援を受けてVN指数は終盤に徐々に回復し、6.21ポイント(0.56%)上昇の1,107.53で取引を終えたと述べた。流動性は8億3,900万ユニットで、前日比減少した。

Phuong氏によると、RSI指標はADX指標と依然として強いコンセンサスシグナルを維持しており、VN指数はEMA200ラインの1,096を上回った状態を維持している。上記のテクニカルシグナルを踏まえると、VN指数は上昇トレンドを継続し、目標レンジの1,116~1,120に向けて推移すると予測される。

長期的には、VN指数は1,040~1,080の狭いレンジでの横ばい傾向を脱し、緩やかな上昇基調に転じており、6月の目標は1,150~1,160のレンジです。過去の高値に近づいているため、1,160ポイントのサポート水準を挟んで調整や変動が生じる可能性が高くなります。

キャッシュフローとテクニカルな傾向の点では、SSIの専門家は、投資家は利益追求のためにこの上昇トレンドを継続できると推奨していますが、同時に、業種グループ間でポートフォリオを分散し、短期取引で確立された規律を遵守することで、リスクをうまく管理する必要があります。

6月に、Phuong氏は調整期間中の投資機会として、STB、MBB、MBS、KBC、NLG、PVS、KSB、MWGなどの大型株を提案しました。

同様に、VNダイレクト証券会社のマクロ・市場戦略部門分析担当責任者であるディン・クアン・ヒン氏は、VN指数は1,120~1,140ポイントの強い抵抗ゾーンに徐々に近づいているとコメントしました。これは2023年初頭以来の同指数のピークであり、VN指数がこの抵抗ゾーンを突破するのは容易ではありません。

このような状況を踏まえ、投資家は現時点では新規購入を控え、前週に安値で購入した銘柄の一部で利益確定を行うことで利益確定を図るべきです。レバレッジ比率の高い投資家は、ポートフォリオのリスク管理のため、積極的に証拠金を引き下げるべきです。

[広告2]

ソース

![[写真] ファム・ミン・チン首相が住宅政策と不動産市場に関する中央指導委員会の初会合を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[写真] ベトナム国家エネルギー産業グループに一級労働勲章を授与するト・ラム書記長](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

コメント (0)