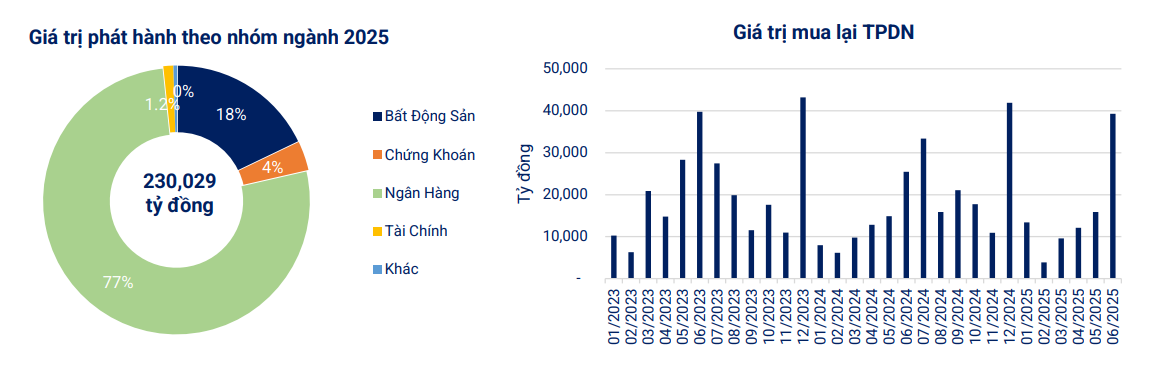

ベトナム債券市場協会(VBMA)のデータによると、2025年の残り6か月間で償還を迎える債券は約131兆6,010億ベトナムドンと予想されており、そのうち大半は不動産債券で、53%に相当する69兆9,700億ベトナムドンとなっている。

債券の償還圧力にさらされる不動産業界

HNXとSSCからまとめたVBMAデータによると、2025年6月30日の情報発表日現在、2025年6月には65件の民間債券が発行され、総額は86,953億ドンだった。6月には、企業が満期前に39,265億ドンの債券を買い戻しており、これは2024年の同時期と比べて54%増加している。

2025年の残り6ヶ月間で償還を迎える債券は約131兆6,010億VNDと推定されており、そのうち不動産債が69兆9,700億VNDと全体の53%を占めています。また、異例の情報開示状況としては、6月に元利金の支払が遅延した債券コードが7件、合計5兆2,240億VNDありました。

流通市場では、2025年6月の個別社債の取引総額は129,040億ドン、1セッションあたり平均6,145億ドンとなり、5月平均と比べて10.5%増加した。

FiinRatingsのデータによると、今年最初の6か月間で累計発行額は248兆6000億ベトナムドンに達し、同時期と比べて71.2%増加し、民間発行が88.8%、公募発行が11.2%を占めた。

FiinRatingsによると、発行金利については、信用機関グループの平均月利は約5.5%で推移した。一方、非銀行グループの平均金利は約9.8%と、より高かった。両グループの平均期間はそれぞれ3.6年と2.4年だった。

上半期に信用機関は3.7年で平均金利5.5%の債券を発行し、非銀行企業は3.4年で平均金利9.9%の債券を発行した。

発行構造を見ると、6月は引き続き信用機関が主な発行主体となり、発行総額の83.2%を占めました。5月と6月は、銀行が低金利環境を背景に、全満期の債券発行を増加させました。

FiinRatingsによると、今年上半期の発行額の76%は信用機関によるものでした。非金融企業の構成は総発行額の24%に減少しましたが、発行額は依然として回復傾向にあり(前年同期比17.1%増)、引き続き堅調に推移しました。

銀行が債券発行を増加

VBMAは、今後、同銀行グループによる2件の注目すべき大規模社債発行が行われるだろうと述べた。

具体的には、ベトナム農業農村開発銀行( アグリバンク)は、2025年に総額最大10兆ドンの債券を公募発行する計画を承認しました。これは非転換社債で、ワラントおよび担保は付されておらず、額面は1債券あたり10万ドンと見込まれています。債券の償還期間は10年、変動金利が適用されます。

ベトナム輸出入商業銀行(EIB)の取締役会は、2025年に総額最大10兆ドンの個別債券を発行する計画も承認しました。これらの債券は転換社債、ワラントなし、担保なしであり、額面は1債券あたり1億ドンと見込まれます。債券の償還期間は最長5年で、固定金利と変動金利の組み合わせとなります。

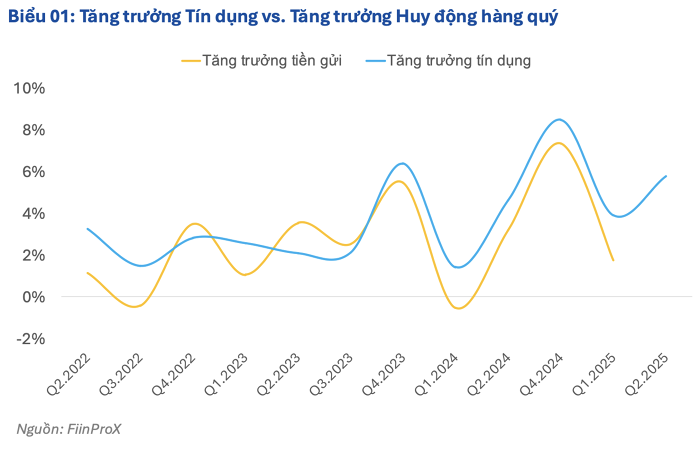

FiinRatingsによれば、信用の伸びと預金の差は拡大しており、商業銀行の銀行債の需要が急増し続けている。

FiinRatingsのレポートのデータによると、今年最初の6か月間で、銀行の資本動員増加率は2024年末と比較して6.57%に達し、年末と比較した信用増加率9.9%を大幅に下回りました。

預金動員の伸びが鈍化した理由の一つは、商業銀行が中長期融資に対するLDR比率と短期資本利用係数を維持しなければならない一方で、預金金利を低く抑える政策が取られていることである。

さらに、成長を支える金融緩和の文脈における高い信用成長需要を満たすため、多くの商業銀行は自己資本の増強や戦略的な提供を計画している。

しかし、FiinRatingsによると、この活動には多くの時間を要するため、近年、低水準で安定した資金調達金利の恩恵を受けるために銀行債券チャネルが推進されている。FiinRatingsは、業界全体の自己資本比率が現在非常に低い(2024年末までに12.5%)ため、これは緊急を要すると評価している。

さらに、銀行は依然として社債市場の主な投資家グループであり、特に生産活動や事業活動に従事する非銀行企業の増大する資本需要を間接的に満たしています。

発行企業にとって、現在の国内低金利環境は、多額の設備投資を必要とするプロジェクトの資金調達に外貨建て長期ローンを選択するのではなく、社債による資金調達チャネルの魅力を高めています。

出典: https://baolamdong.vn/hon-131-000-ty-dong-trai-phieu-dao-han-trong-nua-cuoi-nam-phan-lon-la-trai-phieu-bat-dong-san-382275.html

コメント (0)