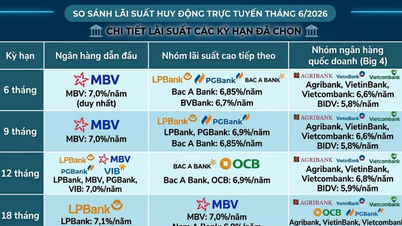

定義上、単利は通常、元金、利息計算期間に適用される利率、および利息計算期間の数という3つの要素に基づいて決定されます。

例えば、銀行から月利3%で1,000万ベトナムドンを借りたとします。最初の月に支払う利息は10,000,000 × 3% = 300,000ベトナムドンです。翌月も利息は300,000ベトナムドンで計算されます。

したがって、毎月の利息は常に当初の元金1,000万ベトナムドンに基づいて計算され、期日通りに返済すれば、利息額は変わりません。

単利の利点

単利は、個人や企業が資金管理を容易にするだけでなく、借入や投資を促進し、国家経済の発展にも貢献します。単利の透明性と安定性は、信頼できる金融環境の構築に役立ちます。

一般の人々にとって:単利制度は、支払うべき利息額の計算と管理を容易にし、借入をより簡単にします。これにより、人々は投資や消費のために資金を借り入れやすくなります。

単利とは、元金のみに基づいて計算される利息であり、それまでに発生した利息は加算されません。(出典:インターネット)

企業にとって、固定金利の支払いはリスクを管理し、長期的な計画を立てることを可能にします。これは特にスタートアップ企業にとって重要であり、複雑な利息計算を気にすることなく事業開発に集中できます。さらに、単純金利は企業が融資を受けやすくし、新規プロジェクトへの投資や事業拡大のための追加資金を確保するのに役立ちます。

単純金利の安定性は、人々が余剰資金を浪費したりリスクの高い資産に投資したりする代わりに貯蓄するよう促します。これはひいては、消費需要とインフレ圧力の抑制につながります。

同時に、単純金利の安定性は、投資家が長期資産、生産プロジェクト、インフラに投資することを促します。これはひいては、財・サービスの供給増加につながります。この供給増加は価格を引き下げ、インフレ抑制に大きく貢献します。

単純利息計算式

単利は、以下の式を用いて計算されます。

単利 = A*n*r /100

そこには:

A:最初に投資または借り入れた金額。

n:利息計算期間の数。通常は年数で表される。

r(%):適用金利。

具体的な例を挙げましょう。

あなたは銀行の普通預金口座に5,000万ベトナムドンを預金します。預金期間は2年で、適用される金利は年率6%です。単純利息計算式に基づくと、次のようになります。

単利 = 50,000,000 * 6 * 2 / 100 = 6,000,000 VND。

したがって、2年間単利で貯蓄すると、合計5,600万ベトナムドン(元金+利息、12%増)を受け取ることになります。

単利のメリットとデメリット

利点について:

単利計算を用いる場合、ローンにかかる利息額は過剰にはなりません。これは、利息が元本のみに基づいて計算され、過去の期間の利息が複利計算されないためです。

短期ローンを利用したり、少額の借入をしたりする人にとって、単純利息はかなりの金額を節約できる手段となる。

金利の計算方法はシンプルで分かりやすく、誰にでも適しており、特に借入や投資が初めての方に最適です。

単純利息の透明性と明確さのおかげで、借金は容易かつ期日通りに返済されるでしょう。

デメリットについて:

単利は金融コストを正確に反映しません。単利は元金のみに利息を計算し、累積利息は加算しないためです。したがって、複利と比較すると、ローンや投資で実際に得られる利息を正確に反映しているとは言えません。そのため、借入コストを過小評価し、誤った判断を下してしまう可能性があります。

市場変動への対応力不足:市場金利が低下した場合、単利の借り手は低金利の恩恵を受けることができません。一方、複利の場合は、金利を現在の金利水準に合わせて調整できるため、借り手は貯蓄を増やし、財務コストを最適化することができます。

長期ローンや大口ローンにおける非効率的な金利計算:いくつかの事例では、特に大口ローンや長期ローンにおいて、単純金利を適用すると、他の金利計算方法を利用した場合と比較して最適なメリットが得られないことが示されています。

単純利息の実際的な応用

実際には、単利は次のような特定のケースに適用されることが多い。

個人ローン:個人ローンでは、金利を迅速かつ簡単に計算するために単利が用いられます。これにより、両当事者が支払うべき利息額を容易に把握・管理できます。さらに、単利を活用することで、借入コストを最小限に抑えることができます。

短期融資:買い物や消費のための現金ローンなど、短期融資にも単利が用いられます。これらのローンは迅速な返済が求められるため、単利を適用することで利息計算が簡素化され、複利に比べてより安定した収益が得られます。

出典: https://vtcnews.vn/lai-don-la-gi-ar913036.html

コメント (0)