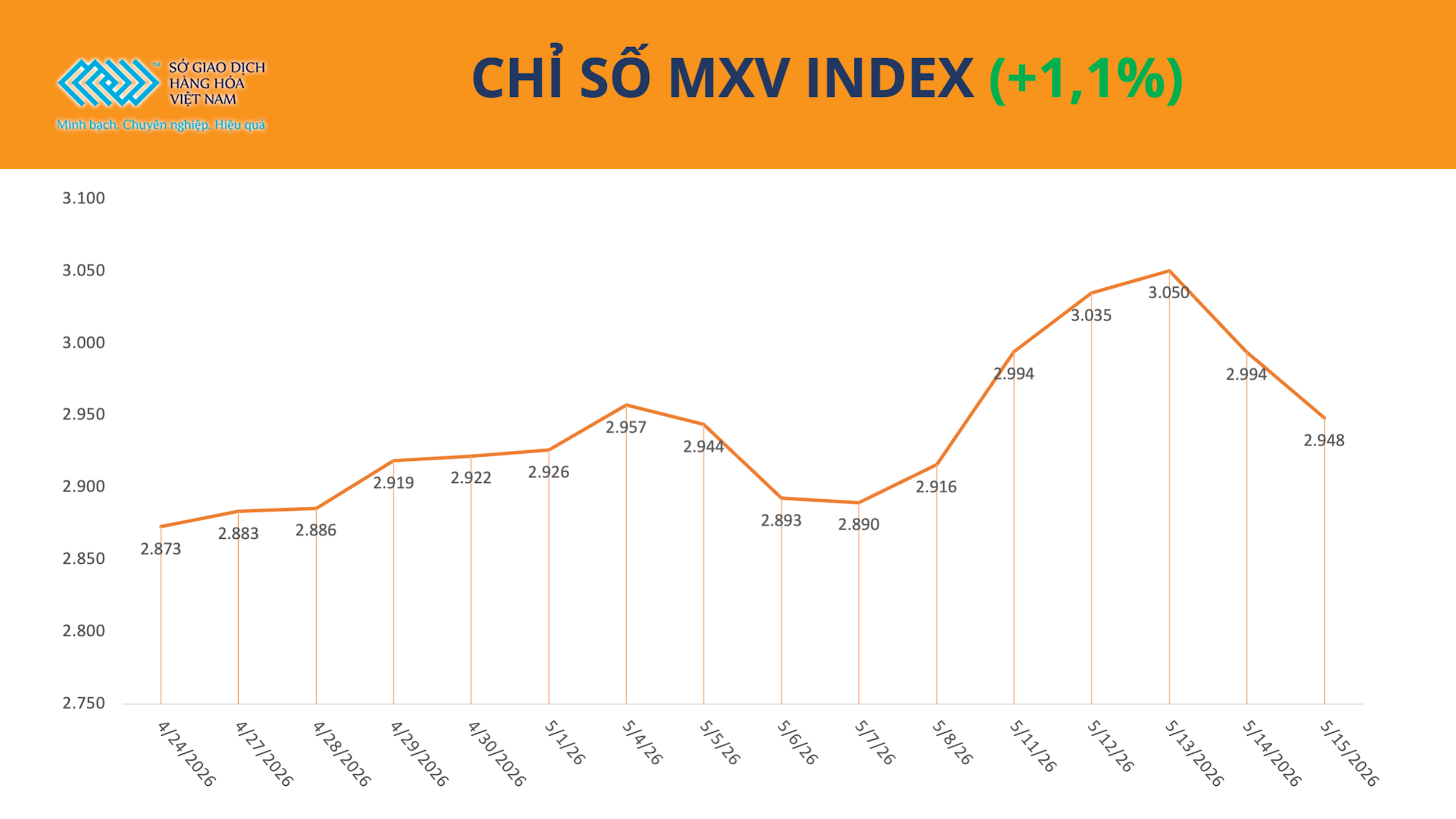

世界のコモディティ市場は、5月11日から15日までの取引週を、商品グループ間で大きな乖離が見られる中で終えた。週末時点で、MXV指数は1.1%上昇し2,948ポイントとなり、過去最高値を維持した。

ベトナム商品取引所(MXV)によると、世界の原油価格が急回復したことを受け、エネルギーセクターが引き続き市場動向を牽引した。米国とイランの停戦交渉決裂への懸念から、週初めから市場には慎重なムードが漂っていた。

特に注目すべきは、米国エネルギー情報局(EIA)が5月の短期エネルギー見通し報告書で、ホルムズ海峡が5月末まで完全に封鎖されたままになる可能性を予測シナリオに組み込んだことを明らかにした点である。この情報は、供給リスクに対する市場の感度をさらに高めた。

一方、米国の原油在庫データもエネルギー価格を力強く支えた。米エネルギー情報局(EIA)によると、5月8日までの週の米国の商業用原油在庫は430万バレル以上減少し、3週連続の減少となり、市場予想を上回った。また、夏の休暇シーズンを前に米国の旅行需要が増加したため、ガソリン在庫も約410万バレル減少した。

取引週の終わりには、WTI原油価格は10.5%近く上昇し、1バレルあたり105.4ドルを超え、ブレント原油価格は7.9%近く上昇し、1バレルあたり109.26ドルに達した。

国内では、5月14日に商工省と財務省が共同でガソリンとディーゼル燃料の価格調整を行い、すべてのガソリンとディーゼル燃料製品が同時に値下げされたことを受け、小売ガソリンとディーゼル燃料の価格は逆方向に変動した。

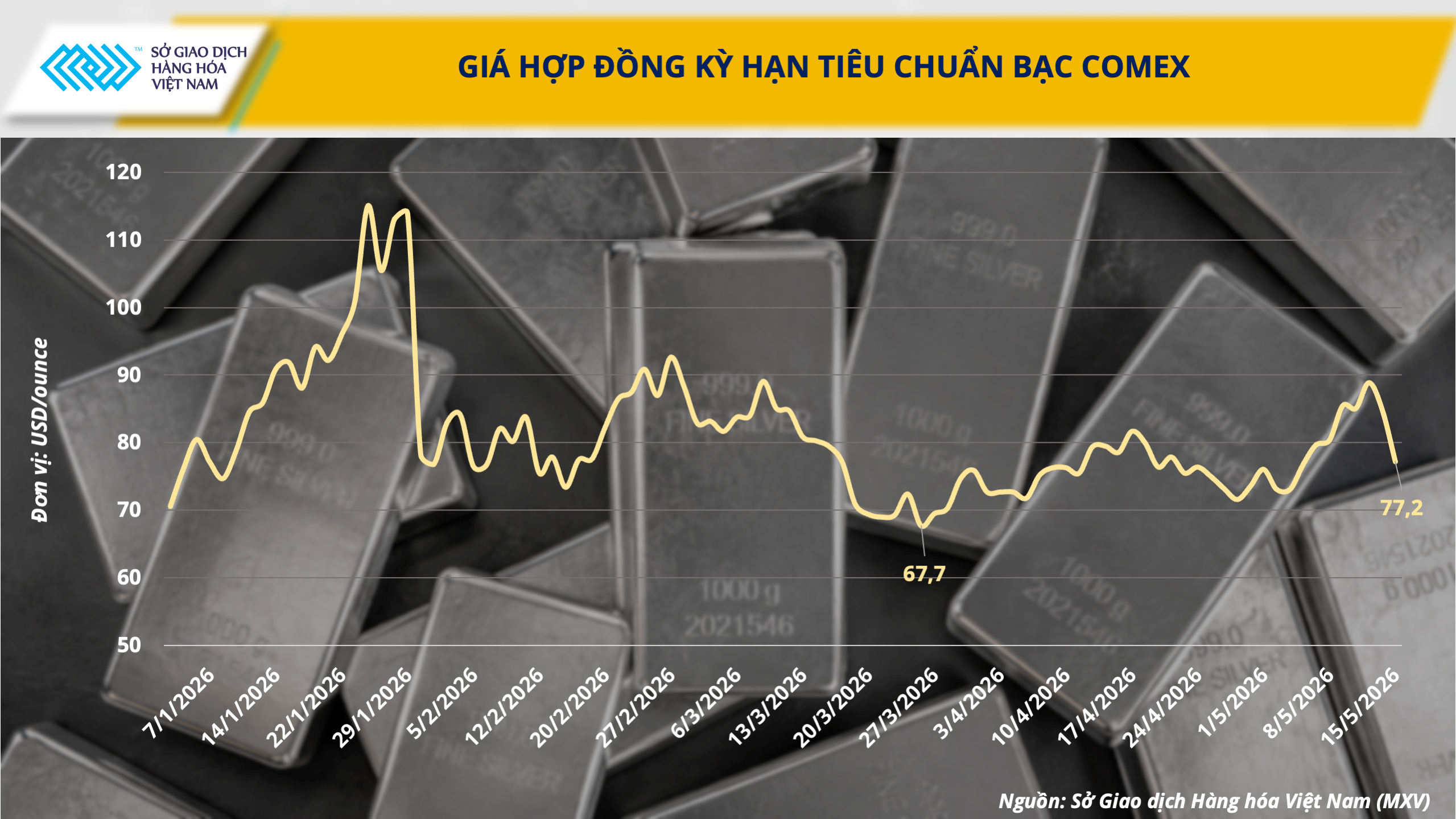

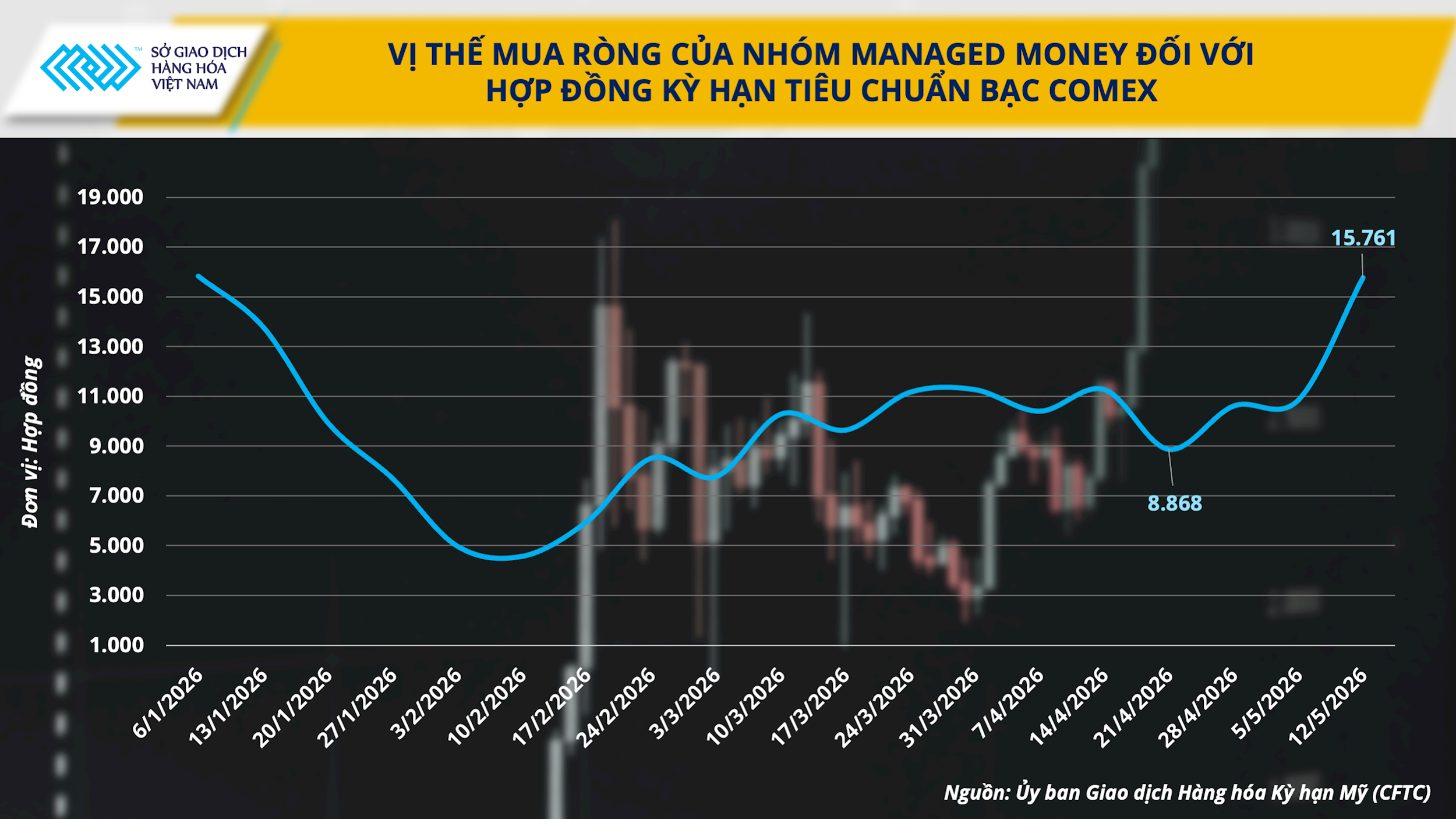

一方、金属市場では強い売り圧力が見られ、特にCOMEX銀は顕著だった。週末には、7月限銀先物価格は4.1%下落し、1オンスあたり77.6ドルとなった。

週前半に急騰したにもかかわらず、銀価格はインフレ圧力と、FRBが長期にわたり高金利を維持するとの見通しから、すぐに反転した。

米国の経済データは、インフレ圧力が緩和されていないことを引き続き示しており、4月の消費者物価指数(CPI)は前年同月比3.8%上昇した。同時に、生産者物価指数と輸出入物価指数はともに2022年以来の高水準に達した。こうした状況を受け、市場はFRBが今年中に利下げを行う可能性をほぼ排除している。

高金利環境により、米国10年国債の利回りは4.6%近くまで上昇し、同時にドル指数も5営業日連続で上昇している。こうした状況は貴金属価格への圧力を強め続けている。

国内市場では、5月17日時点で999金投資用地金の価格は1オンスあたり282万9000~291万6000ベトナムドン(買値-売値)の範囲まで下落し、先週末と比較して約6.8%の下落となった。

出典: https://hanoimoi.vn/thi-truong-hang-hoa-rung-lac-mxv-index-van-giu-da-tang-750453.html

コメント (0)