យោងតាមការស្រាវជ្រាវរបស់ SSI ប្រវត្តិសាស្រ្តនៃអំឡុងពេល 2010 - 2024 បង្ហាញថាការកើនឡើងជាមធ្យមនៃសន្ទស្សន៍នៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះមាននិន្នាការទាបជាងឆមាសទីមួយនៃឆ្នាំ។ ជាមធ្យម សន្ទស្សន៍ VN បានកើនឡើង 1.64% នៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះ ដែលទាបជាងការកើនឡើង +6.42% ដែលបានកត់ត្រានៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ។ និន្នាការនេះឆ្លុះបញ្ចាំងពីការធ្លាក់ចុះតាមរដូវកាលនៃសក្ដានុពលទីផ្សារ។

ទោះយ៉ាងណាក៏ដោយមានករណីលើកលែង។ ឧទាហរណ៍នៅឆ្នាំ 2017 ទីផ្សារបានផ្ទុះឡើងបន្ទាប់ពីរយៈពេលនៃការប្រមូលផ្តុំចំហៀង (2013-2016) ជាមួយនឹងកម្លាំងជំរុញដែលមកពីដើមទុនវិនិយោគបរទេសដ៏រឹងមាំ ឬនៅពាក់កណ្តាលទីពីរនៃឆ្នាំ 2020 នៅពេលដែលសន្ទស្សន៍ VN-Index បានស្ទុះងើបឡើងវិញយ៉ាងខ្លាំងបន្ទាប់ពីមានការធ្លាក់ចុះយ៉ាងខ្លាំងនៅក្នុងឆមាសទីមួយនៃឆ្នាំដោយសារជំងឺរាតត្បាត Covid-19 ។ ករណីលើកលែងទាំងនេះបង្ហាញពីសារៈសំខាន់នៃកត្តាម៉ាក្រូ និងសក្ដានុពលនៃសាច់ប្រាក់ងាយស្រួលក្នុងការកំណត់ដំណើរការទីផ្សារក្នុងឆមាសទីពីរនៃឆ្នាំនេះ។

SSI បានវាយតម្លៃថា ក្នុងរយៈពេលខ្លី ទីផ្សារភាគហ៊ុនអាចប្រែប្រួលយ៉ាងខ្លាំងក្នុងអំឡុងខែកក្កដា ដល់ដើមខែសីហា ទោះជាយ៉ាងណាក៏ដោយ ក្នុងរយៈពេលវែង ក្រុមអ្នកវិភាគនៅតែរក្សានូវទស្សនៈវិជ្ជមាននៅលើទីផ្សារជាមួយនឹងគោលដៅ VN-Index ឈានដល់ 1,500 ពិន្ទុនៅចុងឆ្នាំ 2025។

ក្រុមហ៊ុនមូលបត្របានចង្អុលបង្ហាញពីកត្តាជំរុញសំខាន់ៗសម្រាប់ទីផ្សារភាគហ៊ុននៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025។

ទីមួយគឺមូលដ្ឋានគ្រឹះ ម៉ាក្រូសេដ្ឋកិច្ច ដែលមានស្ថេរភាព។ ការបន្តការប្តេជ្ញាចិត្តរបស់រដ្ឋាភិបាលចំពោះកំណើនសេដ្ឋកិច្ចខ្ពស់ គួបផ្សំនឹងកត្តាជំរុញក្នុងស្រុក រួមទាំងហេដ្ឋារចនាសម្ព័ន្ធ ទីផ្សារអចលនទ្រព្យដែលកំពុងងើបឡើងវិញ និងការលើកកម្ពស់វិស័យឯកជន អាចជួយវៀតណាមដាក់គ្រឹះរឹងមាំសម្រាប់កំណើនសេដ្ឋកិច្ចប្រកបដោយចីរភាព។

បន្ទាប់គឺការរំពឹងទុកនៃកំណើនប្រាក់ចំណេញប្រកបដោយនិរន្តរភាព។ ប្រាក់ចំណេញសុទ្ធសរុបជាង 79 ភាគហ៊ុននៅក្នុងវិសាលភាពស្រាវជ្រាវរបស់ SSI Research ត្រូវបានគេប៉ាន់ប្រមាណថានឹងកើនឡើង 14% ពីមួយឆ្នាំទៅមួយឆ្នាំក្នុងឆ្នាំ 2025 ហើយបន្តរក្សាសន្ទុះកំណើន 15% នៅឆ្នាំ 2026។ វិស័យដែលរួមចំណែកសំខាន់ៗរួមមានធនាគារ អចលនទ្រព្យ វត្ថុធាតុដើម និងទំនិញប្រើប្រាស់។ ការពន្យាពេលពន្ធរបស់សហរដ្ឋអាមេរិករយៈពេល 90 ថ្ងៃបានជួយអាជីវកម្មវៀតណាមជំរុញការនាំចេញទំនិញជាច្រើនប្រភេទនៅក្នុងត្រីមាសទីពីរ ហើយមានពេលវេលាដើម្បីរៀបចំកាត់បន្ថយផលប៉ះពាល់ពីទីផ្សារនេះនៅក្នុងត្រីមាសបន្ទាប់។

ក្នុងពេលជាមួយគ្នានេះ ភាពមិនច្បាស់លាស់ពីពន្ធគយបានចុះត្រជាក់។ ទោះបីជាភាពមិនច្បាស់លាស់អំពីពន្ធដារនៅតែទាក់ទងនឹងអត្រាពន្ធជាក់លាក់សម្រាប់ក្រុមឧស្សាហកម្មនីមួយៗក៏ដោយ គម្លាតពន្ធរវាងប្រទេសវៀតណាម និងប្រទេសផ្សេងទៀតកំពុងរួមតូចបន្តិចម្តងៗ ដែលជួយកាត់បន្ថយហានិភ័យជារួម។ លើសពីនេះ ការកើនឡើងនៃអត្រាប្តូរប្រាក់ក៏ជួយឱ្យទំនិញវៀតណាមនៅតែមានភាពទាក់ទាញបើធៀបនឹងប្រទេសដទៃទៀត។

ទីផ្សារភាគហ៊ុនក៏ត្រូវបានគាំទ្រដោយការវាយតម្លៃដ៏ទាក់ទាញផងដែរ។ P/E ឆ្ពោះទៅមុខរបស់ទីផ្សារបានកើនឡើងពី 8.8x (ថ្ងៃទី 9 ខែមេសា) ដល់ 11.9x គិតត្រឹមថ្ងៃទី 9 ខែកក្កដា ប៉ុន្តែនៅតែទាបជាងមធ្យមភាគប្រាំឆ្នាំនៃ 12.8x។ បើប្រៀបធៀបទៅនឹងទីផ្សារក្នុងតំបន់ វៀតណាមមានការវាយតម្លៃដ៏គួរឱ្យទាក់ទាញ ROE ខ្លាំង និងការរំពឹងទុកនៃប្រាក់ចំណូលអំណោយផល។

កត្តាមួយទៀតគឺបរិយាកាសអត្រាការប្រាក់ទាប។ ទិន្នផល 8.4% នៅលើទីផ្សារភាគហ៊ុនគឺមានភាពទាក់ទាញបើធៀបទៅនឹងអត្រាការប្រាក់ប្រាក់បញ្ញើជាមធ្យមប្រហែល 4.6% ហើយសក្តានុពលក្នុងការទាក់ទាញផ្នែកមួយនៃប្រាក់បញ្ញើរបស់ប្រជាជនមាននិន្នាការកើនឡើងយ៉ាងឆាប់រហ័សក្នុងត្រីមាសថ្មីៗនេះ ទោះបីជាកម្រិតអត្រាការប្រាក់ប្រាក់បញ្ញើនៅតែមានកម្រិតទាបក៏ដោយ។

ជាពិសេសនៅក្នុងពេលខាងមុខ លទ្ធភាពនៃការធ្វើឱ្យប្រសើរឡើងទីផ្សារនៅតែបន្តជាកត្តាគាំទ្រវិជ្ជមាន។

ឥឡូវនេះវៀតណាមបានបំពេញតាមលក្ខណៈវិនិច្ឆ័យ 7/9 ដើម្បីធ្វើឱ្យប្រសើរឡើងពី FTSE Frontier Market ទៅ FTSE Secondary Emerging Market ហើយជិតដល់ការបំពេញលក្ខណៈវិនិច្ឆ័យចំនួន 2 ដែលនៅសេសសល់រួមមាន: វដ្តនៃការទូទាត់ (DvP) និងការចំណាយទាក់ទងនឹងប្រតិបត្តិការដែលបរាជ័យ។ លទ្ធផលដែលលើកទឹកចិត្តនេះគឺដោយសារការចេញនូវឯកសារច្បាប់សំខាន់ៗមួយចំនួនដូចជា សារាចរលេខ 68/2024/TT-BTC, សារាចរ 18/2025/TT-BTC, សារាចរ 03/2025/TT-NHNN។

SSI រំពឹងថា រដ្ឋាភិបាល នឹងបន្តខិតខំប្រឹងប្រែងដើម្បីអនុវត្តវិធានការចាំបាច់ដើម្បីបំពេញតាមលក្ខណៈវិនិច្ឆ័យនៃការធ្វើឱ្យប្រសើរពេញលេញ រួមមានៈ វិសោធនកម្មសារាចរណែនាំលេខ 17/2024/TT-NHNN ស្តីពីការមិនទាមទារឱ្យមានការធ្វើឱ្យស្របច្បាប់កុងស៊ុលនៅពេលបើកគណនីរូបិយប័ណ្ណបរទេស។ វិសោធនកម្មក្រឹត្យ 155/2020/NDCP ស្តីពីសមាមាត្រកម្មសិទ្ធិបរទេស។ លើសពីនេះទៀត ដំណើរការអនុវត្តសេចក្តីព្រាងនៃគណនី Omnibus (OTA) ក៏ត្រូវបានបង្កើតឡើងក្រោមការសម្របសម្រួលរបស់គណៈកម្មការមូលបត្ររដ្ឋ (SSC), Vietnam Securities Depository (VSDC), ការផ្លាស់ប្តូរ និងអ្នកផ្តល់ប្រព័ន្ធ KRX ។

|

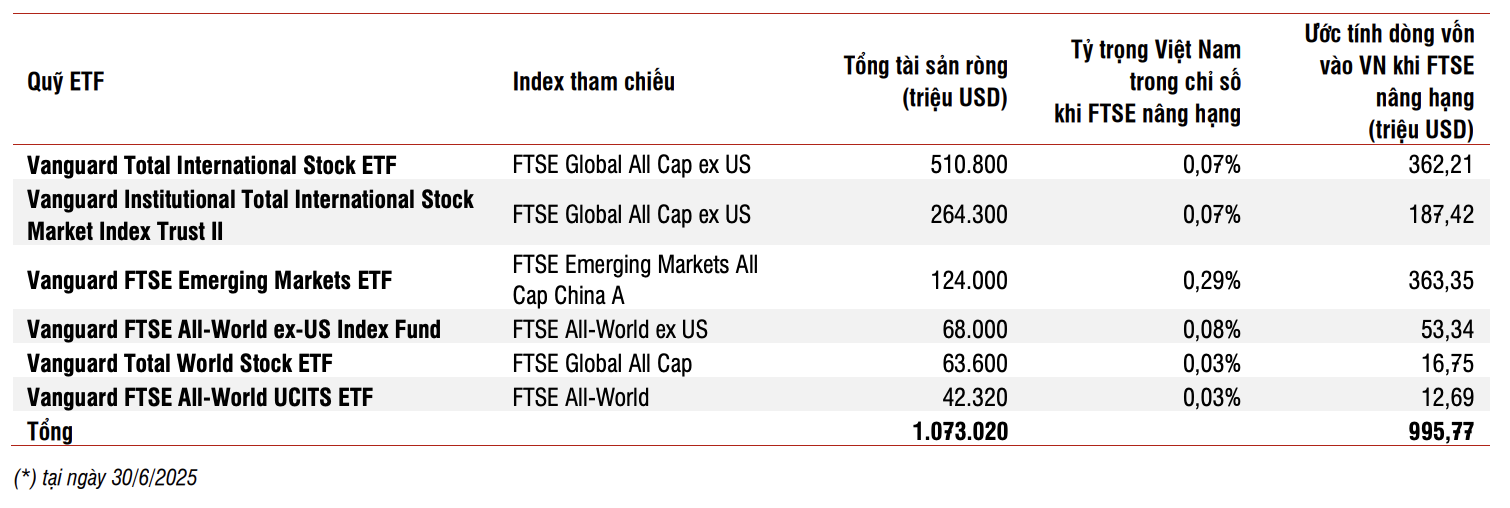

| លំហូរមូលធនប៉ាន់ស្មានពី ETFs ទៅកាន់ប្រទេសវៀតណាម នៅពេលដែល FTSE ត្រូវបានធ្វើឱ្យប្រសើរឡើង។ ប្រភព៖ SSI Research |

ក្រុមអ្នកវិភាគ SSI បានធ្វើអត្ថាធិប្បាយថា "មានឱកាស 90% ដែលវៀតណាមនឹងត្រូវបានប្រកាសថាជាទីផ្សារដែលកំពុងរីកចម្រើនដោយ FTSE Russell នៅខែតុលា ឆ្នាំ 2025។ វាត្រូវបានគេប៉ាន់ប្រមាណថាការធ្វើឱ្យប្រសើរឡើងដោយ FTSE អាចទាក់ទាញប្រហែល 1 ពាន់លានដុល្លារពី ETFs ដោយមិនរាប់បញ្ចូលមូលនិធិសកម្ម" ។

ប្រភព៖ https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

Kommentar (0)