ដោយសារការប្រាក់រួម បំណុលពី 8.5 លាននៅ Eximbank បានកើនឡើងដល់ 8.8 ពាន់លានដុង ដែលខ្ពស់ជាងវិធីសាស្ត្រធម្មតាដែលអនុវត្តដោយធនាគារជាច្រើនពាន់ដង។

រហូតមកដល់ពេលនេះ ធនាគារវៀតណាមនាំចេញនាំចូល (Eximbank) មិនទាន់បានប្រកាសអំពីអត្រាការប្រាក់ និងថ្លៃសេវាដែលអនុវត្តចំពោះអតិថិជន Pham Huy Anh ដែលមានបំណុលឥណទានចំនួន 8.5 លានដុង ប៉ុន្តែក្លាយជាបំណុលអាក្រក់ចំនួន 8.8 ពាន់លានដុង។ ធនាគារ និងអ្នកផ្តល់ប្រាក់កម្ចីកាតឥណទានបានចោទសួរពីភាពសមហេតុផលនៃការគណនាអត្រាការប្រាក់របស់ Eximbank ។ បំណុលដែលនៅសល់ចំនួន 8.8 ពាន់លានដុងក្រោយរយៈពេល 11 ឆ្នាំគឺខ្ពស់ជាង 100,000% ច្រើនជាងបំណុលដើមដំបូង។

ថ្លែងទៅកាន់ VnExpress តំណាងធនាគារចំនួនបួនផ្សេងគ្នារួមទាំង មេដឹកនាំពីររូប ជាប្រធានផ្នែកកាត និងមន្រ្តីឥណទាន ទាំងពីររូបបានបញ្ជាក់ថា "បំណុលដែលនៅសេសសល់ចំនួន 8.8 ពាន់លានដុង គឺខ្ពស់ខុសពីធម្មតា"។ យោងទៅតាមពួកគេ ហេតុផលសម្រាប់បំណុលដែលនៅសេសសល់បែបនេះអាចត្រឹមតែថា ធនាគារបានអនុវត្តការប្រាក់រួម ដែលមានន័យថា ការគណនាការប្រាក់លើប្រាក់ដើម និងការប្រាក់បង្គរ ជំនួសឱ្យការប្រាក់ដើម (8.5 លាន) ។

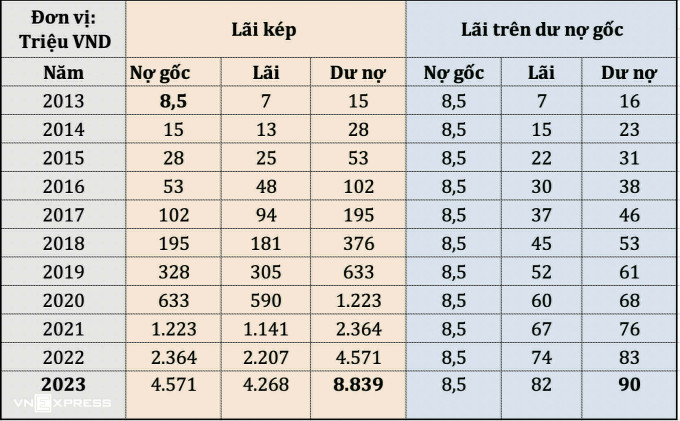

ខាងក្រោមនេះគឺជាតារាងរូបភាពដែលគណនាដោយ VnExpress ដោយផ្អែកលើវិធីពីរយ៉ាង (ការប្រាក់រួម និងការប្រាក់លើសមតុល្យដើម) ជាមួយនឹងលទ្ធផលដែលមានភាពខុសគ្នាខ្លាំងនៅក្នុងចំនួនទឹកប្រាក់ដែលអតិថិជនត្រូវបង់។

ជាមួយនឹងវិធីសាស្ត្រគណនាការប្រាក់រួម សមតុល្យប្រាក់ដើមចំនួន 8.5 លានដុងក្នុងខែកញ្ញា ឆ្នាំ 2013 ត្រូវបានប៉ាន់ប្រមាណថានឹងទទួលអត្រាការប្រាក់កាតប្រចាំឆ្នាំ 87% (រួមទាំងអត្រាការប្រាក់ ថ្លៃពិន័យជាដើម)។ បន្ទាប់ពីនោះ ការប្រាក់ត្រូវបានបញ្ចូលទៅក្នុងប្រាក់ដើម ហើយបន្តគិតអត្រាការប្រាក់នេះ។ គិតត្រឹមខែកញ្ញា ឆ្នាំ 2023 សមតុល្យមិនទាន់សងរបស់អតិថិជនគឺ 8.8 ពាន់លានដុង។

ទន្ទឹមនឹងនេះ ធនាគារជាច្រើនផ្សេងទៀតនៅក្នុងទីផ្សារគិតតែការប្រាក់តាមកាតលើបំណុលដើមដំបូងប៉ុណ្ណោះ នៅទីនេះវាគឺ 8.5 លានដុង។ ជាមួយនឹងអត្រាការប្រាក់ដែលសន្មត់ថាស្មើនឹង 87% ក្នុងមួយឆ្នាំដូចនៅធនាគារ Eximbank ការប្រាក់ និងប្រាក់ដើមដែលអតិថិជនត្រូវបង់រហូតដល់ខែកញ្ញា ឆ្នាំ 2023 មានត្រឹមតែប្រហែល 90.4 លានដុងប៉ុណ្ណោះ។

ប្រសិនបើអនុវត្តអត្រាការប្រាក់ហួសកំណត់ប្រហែល 20% ក្នុងមួយឆ្នាំដែលធនាគារជាតិកំពុងអនុវត្តនៅលើទីផ្សារ ការប្រាក់ដែលកើតឡើងក្រោយរយៈពេល 11 ឆ្នាំគឺត្រឹមតែ 18.8 លានដុង (សន្មត់ថាអត្រាការប្រាក់មិនផ្លាស់ប្តូរក្នុងរយៈពេល) ។ ប្រាក់ដើម និងការប្រាក់ដែលអតិថិជនត្រូវបង់ក្រោយរយៈពេល ១១ ឆ្នាំមានត្រឹមតែ ២៧,៣ លានដុង។

រូបមន្តការប្រាក់រួម (ការប្រាក់លើការប្រាក់) គឺពេញនិយមនៅក្នុងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន ដើម្បីបញ្ជាក់ពីអំណាចនៃការសន្សំបន្ត និងការវិនិយោគក្នុងរយៈពេលយូរ។ ទោះជាយ៉ាងណាក៏ដោយ វិធីសាស្រ្តនៃការគណនាការប្រាក់រួមនៅក្នុងការផ្តល់ប្រាក់កម្ចីរបស់ធនាគារមិនមែនជាការអនុវត្តធម្មតាទេ ហើយត្រូវបានចងក្រងដោយបទប្បញ្ញត្តិច្បាប់ និងធនាគាររដ្ឋផងដែរ។

ជាធម្មតា ធនាគារគណនាតែការប្រាក់ដោយផ្អែកលើប្រាក់ដើមប៉ុណ្ណោះ មិនមែនលើការប្រាក់រួមទេ ។ អគ្គនាយកធនាគារឯកជនមួយរូបទៀតបានមានប្រសាសន៍ថា បន្ទាប់ពីមានការរីកដុះដាលនៃប្រាក់កម្ចីបង់រំលស់មក អស់រយៈពេលជាច្រើនឆ្នាំមកនេះ ធនាគាររដ្ឋបានចេញឯកសារមួយដោយហាមប្រាមមិនឲ្យអនុវត្តវិធីគណនាការប្រាក់រួមនៅពេលផ្តល់ឥណទានដល់អតិថិជន។

ទោះយ៉ាងណាក៏ដោយ ប្រធានផ្នែកកាតនៃធនាគារឯកជនមួយបាននិយាយថា បទប្បញ្ញត្តិស្តីពីការផ្តល់ប្រាក់កម្ចីតាមកាតឥណទាននៅតែ "មិនច្បាស់ទេ មានចំណុចមិនច្បាស់លាស់មួយចំនួន"។ ប្រសិនបើការផ្តល់ប្រាក់កម្ចីតាមប័ណ្ណឥណទានត្រូវបានចាត់ទុកថាជាអាជីវកម្មផ្តល់ប្រាក់កម្ចីអតិថិជន នោះធនាគាររដ្ឋមិនអនុញ្ញាតឱ្យមានការគណនាការប្រាក់លើការប្រាក់នោះទេ។ អាស្រ័យលើចំណង់ហានិភ័យរបស់ធនាគារនីមួយៗ ពួកគេនឹងគោរពតាមបទប្បញ្ញត្តិលើសពី 100% ក៏ដូចជាសម្រេចចិត្តថាតើត្រូវគណនាការប្រាក់លើការប្រាក់ឬអត់។

លើសពីនេះ ដោយពិចារណាលើហេតុផលដែលធនាគារជាច្រើនមិនគណនាការប្រាក់រួម ប្រធាននាយកដ្ឋានកាតនេះបាននិយាយថា នេះគឺដើម្បីធានាថាសមតុល្យប្រាក់កម្ចីស្ថិតក្នុងកម្រិតមួយសមរម្យបើធៀបនឹងប្រាក់ដើម ហើយស្របតាមលទ្ធភាពនៃការទូទាត់របស់អតិថិជន។ បន្ថែមលើនេះ បុគ្គលនេះក៏បានលើកឡើងផងដែរថា ក្នុងដំណាក់កាលជាក់លាក់មួយ នៅពេលដែលអតិថិជនត្រូវបានចាត់ថ្នាក់ជាបំណុលក្រុមទី៥ មិនអាចដកវិញបាន ធនាគារក៏នឹងមានវិធានការបន្តរើឡើងវិញ ប៉ុន្តែនឹងពន្យារពេលបំណុល ដើម្បីចៀសវាងការប្រាក់ ជៀសវាងលើសពីសមត្ថភាពទូទាត់ជាក់ស្តែង ក៏ដូចជាប្រាក់ដើមដើម។

អគ្គនាយកធនាគារឯកជនមួយរូបបាននិយាយថា ចាំបាច់ត្រូវដាក់ក្នុងបរិបទថា ប័ណ្ណឥណទានរបស់អតិថិជន ហ៊ុយ អាញ់ ត្រូវបានចេញក្នុងឆ្នាំ 2013 គឺជាង 10 ឆ្នាំមុន។ នៅពេលនោះ សេវាផ្តល់ប្រាក់កម្ចីតាមប័ណ្ណឥណទានមិនមានប្រជាប្រិយភាពដូចសព្វថ្ងៃនេះទេ ធនាគារជាច្រើន "ចម្លង" វិធីសាស្ត្រគណនាពីធនាគារបរទេស។ នៅពេលនោះ ធនាគារជាច្រើនតែងតែអនុវត្តគោលនយោបាយនៃការប្រាក់ពិន័យហួសកាលកំណត់ ស្មើនឹង 150% នៃអត្រាការប្រាក់ប័ណ្ណឥណទាន។

ការទុកឱ្យបំណុលកាតឥណទានមានរយៈពេល 11 ឆ្នាំក៏ប៉ះពាល់ដល់ពិភពធនាគារមិនធម្មតាដែរ។ បន្ថែមពីលើការផ្ញើសំបុត្រ ធនាគារជាធម្មតាផ្ញើសារ និងឱ្យបុគ្គលិកទូរស័ព្ទមកដើម្បីរំលឹកអតិថិជនអំពីបំណុល។

អត្រាការប្រាក់ជាមធ្យម ៨៧% ត្រូវបានអ្នកខ្លះចាត់ទុកថាខ្ពស់បើធៀបនឹងកម្រិតទូទៅ នេះ បើយោងតាមអគ្គនាយករងនៃធនាគារគ្រប់គ្រងដោយរដ្ឋ។ បុគ្គលនេះក៏បាននិយាយផងដែរថាបទប្បញ្ញត្តិច្បាប់កំណត់អត្រាការប្រាក់ដែលបានអនុវត្តចំពោះការប្រាក់យឺតយ៉ាវដែលបច្ចុប្បន្នមានអតិបរមា 10% ក្នុងមួយឆ្នាំ។

ទោះជាយ៉ាងនេះក្តី តាមទស្សនៈផ្លូវច្បាប់ យោងតាមលោកមេធាវី លួង ហ៊ុយហា នាយកក្រុមហ៊ុនមេធាវី LawKey ការអនុវត្តអត្រាការប្រាក់ 87% ទាំងប្រាក់ដើម និងការប្រាក់មិនមែនជាការបំពានទេ។ នៅក្នុងឆ្នាំ 2013 នៅពេលដែលអតិថិជន Huy Anh បើកកាតឥណទាន មិនមានបទប្បញ្ញត្តិជាក់លាក់ណាមួយស្តីពីអត្រាការប្រាក់ពិដានដែលត្រូវបានគណនាលើការប្រាក់យឺតយ៉ាវនោះទេ។ ចាប់តាំងពីឆ្នាំ 2017 សារាចរលេខ 39 បានកំណត់ថាធនាគារអាចអនុវត្តអត្រាការប្រាក់អតិបរមាត្រឹមតែ 10% លើការប្រាក់យឺតយ៉ាវរបស់អតិថិជន។

ទន្ទឹមនឹងនេះ ក្នុងអំឡុងពេលដែលសារាចរណែនាំលេខ 39 ចូលជាធរមានដល់ពេលនេះ ប្រសិនបើ Eximbank និងអតិថិជនមិនមានកិច្ចព្រមព្រៀងកែប្រែ ឬបន្ថែមកិច្ចសន្យាឥណទានទេ កិច្ចព្រមព្រៀងក្រោមកិច្ចសន្យាចាស់នឹងនៅតែស្របច្បាប់ និងនៅដដែលដូចដើម។

Quynh Trang

ប្រភពតំណ

![[រូបថត] ប្រធានរដ្ឋសភាវៀតណាម លោក Tran Thanh Man មកសួរសុខទុក្ខមាតាបិតាជាតិវៀតណាម Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)