ក្នុងរយៈពេលពីរខែកន្លងមកនេះ តម្លៃភាគហ៊ុនរបស់ SHB បានកើនឡើងជាមួយនឹងសាច់ប្រាក់ងាយស្រួលនាំមុខទីផ្សារ ដោយទាក់ទាញមូលធនបរទេស។ អស់រយៈពេលជាច្រើនឆ្នាំ SHB បានបង់ភាគលាភជាទៀងទាត់ក្នុងអត្រា 10-18% ។

ថ្ងៃទី 31 ខែកក្កដា គឺជាការកើនឡើងតម្លៃពិដានលើកទី 3 ជាប់ៗគ្នានៃសប្តាហ៍សម្រាប់ភាគហ៊ុន SHB ដែលនាំតម្លៃទីផ្សារដល់ 17,200 ដុង/ហ៊ុន ដែលលើសពីកម្រិតកំពូលនៃខែមិថុនា ឆ្នាំ 2021 ជាផ្លូវការ។ ចាប់តាំងពីដើមឆ្នាំមក តម្លៃទីផ្សារភាគហ៊ុនរបស់ SHB បានកើនឡើងជាង 90% ។

ភាគហ៊ុនរបស់ SHB បានបញ្ចប់វគ្គជួញដូរខែកក្កដា ជាមួយនឹងសាច់ប្រាក់ងាយស្រួល 181 លានគ្រឿង ជាមួយនឹងអតិរេកទិញជាង 9 លានហ៊ុន។ ចាប់តាំងពីដើមខែមក SHB បានកត់ត្រាវគ្គជួញដូរជាច្រើននៃភាគហ៊ុនជាង 100 លាន ដែលនាំមុខក្រុម VN30 និងឧស្សាហកម្មធនាគារ។ គួរកត់សម្គាល់ថាកាលពីថ្ងៃទី 7 ខែកក្កដា SHB បានកត់ត្រាវគ្គជួញដូរភាគហ៊ុនជិត 250 លានហ៊ុន។ ជាពិសេសភាគហ៊ុន SHB ទទួលបានការចាប់អារម្មណ៍ពីអ្នកវិនិយោគបរទេសជាមួយនឹងបរិមាណទិញសុទ្ធជាង 100 លានហ៊ុន SHB ក្នុងមួយខែ។

លទ្ធផលភាគហ៊ុនរបស់ SHB មានភាពវិជ្ជមាន បើទោះបីជាមានការប្រែប្រួលនៃទីផ្សារភាគហ៊ុនវៀតណាមក៏ដោយ ដែលបង្ហាញពីទំនុកចិត្តរបស់អ្នកវិនិយោគលើភាគហ៊ុនរបស់ធនាគារនេះ។

ប្រតិបត្តិការភាគហ៊ុន SHB ក្នុងរយៈពេល 2 ឆ្នាំកន្លងមកនេះ។ ប្រភព៖ SHB

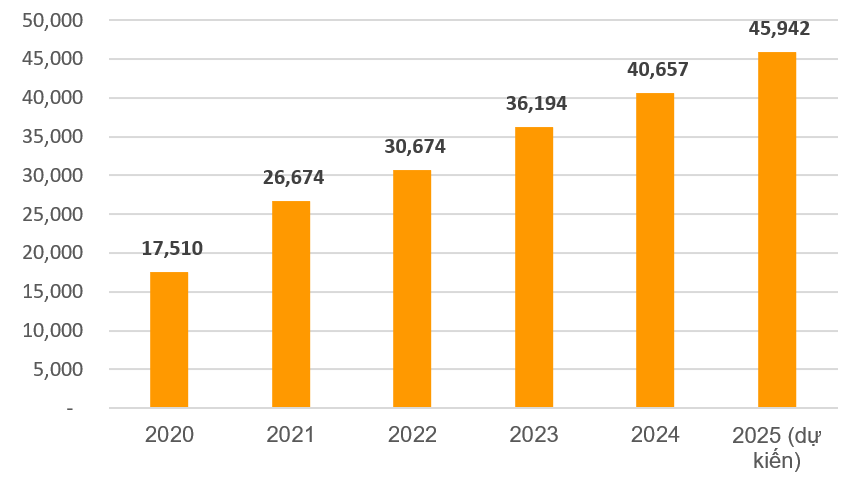

កាលពីមុន ធនាគាររដ្ឋបានយល់ព្រមឱ្យ SHB បង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនដល់ 45,942 ពាន់លានដុង តាមរយៈការបង់ភាគលាភឆ្នាំ 2024 ក្នុងភាគហ៊ុនក្នុងអត្រា 13% ដែលរំពឹងថានឹងត្រូវបានអនុវត្តនៅក្នុងត្រីមាសទី 3 ឆ្នាំ 2025 ។ ពីមុន SHB បានបញ្ចប់ការទូទាត់ភាគលាភដំបូងនៃឆ្នាំ 2024 ជាសាច់ប្រាក់ក្នុងអត្រា 5% ។ ដូច្នោះហើយ អត្រាភាគលាភសរុបសម្រាប់ឆ្នាំ 2024 ទាំងមូលគឺ 18% ហើយត្រូវបានគេរំពឹងថានឹងបន្តនៅឆ្នាំ 2025។

អស់រយៈពេលជាច្រើនឆ្នាំ SHB គឺជាធនាគារដែលបានបង់ភាគលាភជាប្រចាំដល់ម្ចាស់ភាគហ៊ុនក្នុងអត្រា 10 - 18% ។ បន្ទាប់ពីជំងឺរាតត្បាត Covid-19 SHB បានត្រលប់ទៅបង់ភាគលាភក្នុងភាគហ៊ុន និងសាច់ប្រាក់វិញនៅឆ្នាំ 2023 - 2024 ដោយបង្ហាញពីសក្តានុពលហិរញ្ញវត្ថុដ៏រឹងមាំ និងការប្តេជ្ញាចិត្តរយៈពេលវែងរបស់ខ្លួនចំពោះម្ចាស់ភាគហ៊ុន។ SHB រក្សាតំណែងរបស់ខ្លួនក្នុងធនាគារឯកជនធំបំផុតទាំងប្រាំក្នុងប្រទេសវៀតណាម។

មូលធនធម្មនុញ្ញរបស់ SHB ក្នុងរយៈពេលជាច្រើនឆ្នាំ (ឯកតា៖ ពាន់លានដុង)។ ប្រភព៖ SHB

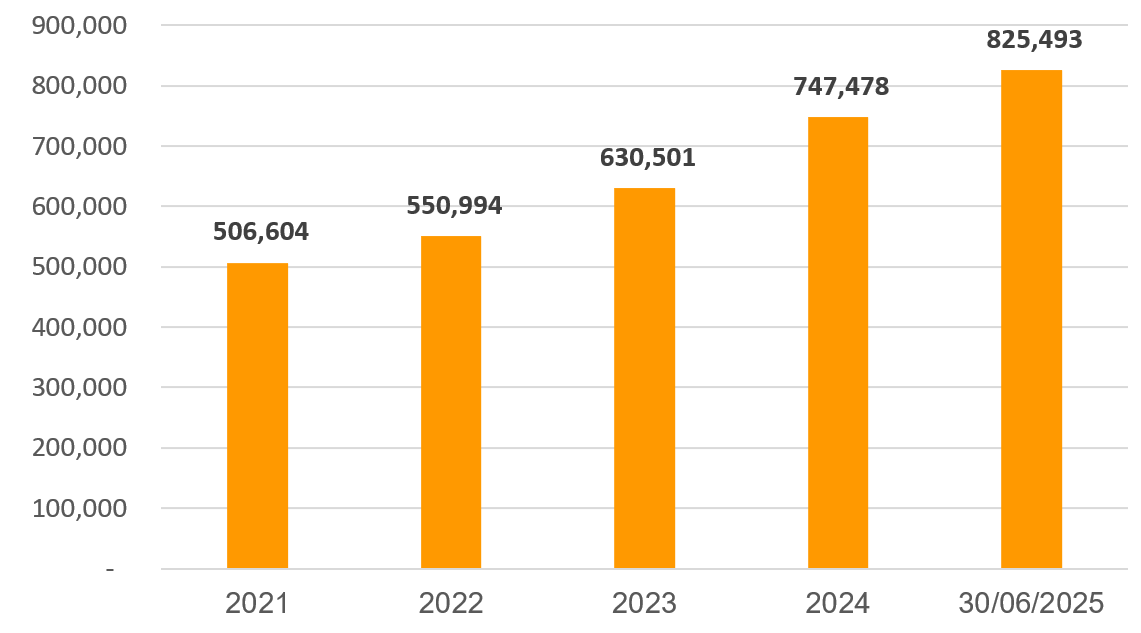

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុសម្រាប់ត្រីមាសទី 2 ឆ្នាំ 2025 គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ SHB បានកើនឡើងដល់ជិត 825 ពាន់ពាន់លានដុង ដែលក្នុងនោះប្រាក់កម្ចីមិនទាន់ដល់អតិថិជនមានលើសពី 594.5 ពាន់ពាន់លានដុង កើនឡើង 14.4% បើធៀបនឹងដើមឆ្នាំ និងកើនឡើងយ៉ាងខ្លាំង 28.9% ក្នុងរយៈពេលដូចគ្នានេះ។

SHB មិនត្រឹមតែផ្តោតលើអាជីវកម្មស្នូលរបស់ខ្លួនប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងចូលរួមយ៉ាងសកម្មនៅក្នុងកម្មវិធី និងគោលនយោបាយរបស់រដ្ឋាភិបាលផងដែរ។ ដំណោះស្រាយលេខ 68 បើកឱកាសដ៏ល្អសម្រាប់ធនាគារពាណិជ្ជ ជាពិសេសក្នុងការគាំទ្រដល់ការអភិវឌ្ឍន៍ វិស័យសេដ្ឋកិច្ច ឯកជន តាមរយៈការពង្រីកឥណទាន និងការផ្តល់កញ្ចប់កម្ចីអនុគ្រោះសម្រាប់សហគ្រាសធុនតូច និងមធ្យម ខណៈពេលដែលចូលរួមក្នុងដំណើរការផ្លាស់ប្តូរឌីជីថល និងការអភិវឌ្ឍន៍ប្រកបដោយចីរភាព។

របាយការណ៍ពីក្រុមហ៊ុនមូលបត្រ Yuanta បានបញ្ជាក់ថា SHB នៅតែមានកន្លែងច្រើនសម្រាប់កំណើន ទោះបីជាមានវដ្តខ្ពស់ក៏ដោយ។ ទន្ទឹមនឹងនេះ ក្រុមហ៊ុន MBS Securities ជឿជាក់ថា កំណើនឥណទានជាវិជ្ជមានចាប់តាំងពីដើមឆ្នាំ និងបរិយាកាសអត្រាការប្រាក់ទាប ជាពិសេសផ្តោតលើអតិថិជនសាជីវកម្ម នឹងបន្តជាកម្លាំងជំរុញសម្រាប់កំណើនឥណទានសម្រាប់ធនាគារ។

ការកើនឡើងនៃទ្រព្យសកម្មសរុបរបស់ SHB ក្នុងរយៈពេលជាច្រើនឆ្នាំ (ឯកតា៖ ពាន់លានដុង)។ ប្រភព៖ SHB

ក្នុងរយៈពេល 6 ខែដំបូង SHB បានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 8,913 ពាន់លានដុង កើនឡើង 30% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 ដែលសម្រេចបាន 61% នៃផែនការឆ្នាំ 2025 ។ នៅក្នុងត្រីមាសទី 2 តែមួយ ប្រាក់ចំណេញមុនពន្ធបានឈានដល់ជាង 4,500 ពាន់លានដុង កើនឡើង 59% ក្នុងរយៈពេលដូចគ្នានេះ។

ប្រសិទ្ធភាពប្រតិបត្តិការបានបន្តប្រសើរឡើងជាមួយនឹង ROE លើសពី 18% ។ សមាមាត្រនៃការចំណាយទៅប្រាក់ចំណូល (CIR) គឺគួរឱ្យចាប់អារម្មណ៍នៅ 16.4% ក្នុងចំណោមកម្រិតទាបបំផុតនៅក្នុងឧស្សាហកម្មនេះ។ សូចនាករសុវត្ថិភាពក៏ត្រូវបានរក្សាបានល្អផងដែរ ជាមួយនឹងសមាមាត្រកម្ចីទៅប្រាក់បញ្ញើ (LDR) និងសមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើប្រាស់សម្រាប់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែង ទាំងនៅក្នុងដែនកំណត់ដែលកំណត់ដោយធនាគាររដ្ឋ។ អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុនរួម (CAR) នៅតែលើសពី 11% ដែលលើសពីអប្បបរមា 8% ដែលធានាបាននូវសមត្ថភាពដើមទុនដែលមានសុវត្ថិភាព។

គុណភាពទ្រព្យសកម្មមានភាពប្រសើរឡើងគួរឱ្យកត់សម្គាល់ ដោយសមាមាត្រប្រាក់កម្ចីមិនដំណើរការ (NPL) នៅក្រោមសារាចរលេខ 31 ត្រូវបានគ្រប់គ្រងក្នុងកម្រិតទាប។ បំណុលក្រុមទី 2 បានធ្លាក់ចុះយ៉ាងខ្លាំងមកត្រឹម 0.3% ដែលពង្រីកបន្ទប់សម្រាប់ការកែលម្អគុណភាពទ្រព្យសម្បត្តិបន្ថែមទៀត។

ស្របជាមួយនឹងការផ្សព្វផ្សាយពាណិជ្ជកម្ម SHB បានបញ្ចប់គំរូរង្វាស់ហានិភ័យឥណទាន និងវិធីសាស្ត្រគណនាដើមទុនយោងតាមស្តង់ដារ Basel II ដោយប្រើវិធីសាស្ត្រ IRB កម្រិតខ្ពស់។ ធនាគារបន្តបំពេញក្របខណ្ឌគ្រប់គ្រងហានិភ័យទំនើប ដោយមានគោលដៅបំពេញតម្រូវការ Basel II - IRB ឱ្យបានពេញលេញនៅឆ្នាំ 2027 ខណៈពេលដែលការកែលម្អសមត្ថភាពគ្រប់គ្រងហានិភ័យនៃប្រព័ន្ធស្ថាប័នឥណទានក្រោមការដឹកនាំរបស់ធនាគាររដ្ឋ។

លើសពីនេះ SHB បានអនុវត្តការគ្រប់គ្រងហានិភ័យសាច់ប្រាក់ឱ្យមានប្រសិទ្ធភាពស្របតាមស្តង់ដារ Basel III (LCR, NSFR) និងឧបករណ៍គ្រប់គ្រងទ្រព្យសកម្ម និងបំណុលទំនើប (FTP, ALM)។ ឧបករណ៍ទាំងនេះជួយធនាគារគ្រប់គ្រងលំហូរសាច់ប្រាក់ ធានាសាច់ប្រាក់ងាយស្រួល និងការផ្តល់ទាន់ពេលវេលាប្រឆាំងនឹងការប្រែប្រួលទីផ្សារ។ SHB រំពឹងថានឹងបន្តអនុវត្តយ៉ាងមុតមាំនូវឧបករណ៍ទាំងនេះដើម្បីបង្កើនប្រសិទ្ធភាពប្រតិបត្តិការ និងបង្កើតសតិបណ្ដោះអាសន្នមូលធនរឹងមាំ ដែលគាំទ្រដល់កំណើនរយៈពេលវែង។

នៅឆ្នាំ 2025 SHB កំណត់គោលដៅប្រាក់ចំណេញមុនពន្ធចំនួន 14.500 ពាន់លានដុង កើនឡើង 25% បើធៀបនឹងឆ្នាំ 2024 ។ ទ្រព្យសកម្មសរុបត្រូវបានគេរំពឹងថានឹងលើសពី 832 ពាន់ពាន់លានដុង និងឈានដល់ 1 លានពាន់លានដុងនៅឆ្នាំ 2026 ដែលជាការបោះជំហានទៅមុខយ៉ាងរឹងមាំក្នុងទំហំ និងទីតាំងនៅក្នុងទីផ្សារហិរញ្ញវត្ថុក្នុងស្រុក និងក្នុងតំបន់។

(ប្រភព៖ SHB)

ប្រភព៖ https://vietnamnet.vn/chat-luong-tai-san-nang-cao-kinh-doanh-hieu-qua-shb-tang-toc-but-pha-2427612.html

![[រូបថត] និពន្ធនាយកនៃកាសែត Nhan Dan លោក Le Quoc Minh បានទទួលគណៈប្រតិភូការងាររបស់កាសែត Pasaxon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[រូបថត] ពិធីបើកមហាសន្និបាតលើកទី១ នៃគណៈប្រតិភូបក្ស នៃទីភ្នាក់ងារមជ្ឈិមបក្ស](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/24/e648cda95b1e4b92823619e093e50fa4)

Kommentar (0)