ក្រសួងហិរញ្ញវត្ថុ ទើបតែបានចេញឯកសារស្តីពីការទទួល និងពន្យល់មតិយោបល់លើសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម)។

ដោយផ្អែកលើមតិរបស់តំណាងរាស្រ្ត រដ្ឋសភា ដើម្បីធ្វើឱ្យបទប្បញ្ញត្តិស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (PIT) សម្រាប់គ្រួសារធុរកិច្ច និងបុគ្គលស្របជាមួយនឹងការពិត (ផ្អែកលើចំនួនគ្រួសារអាជីវកម្ម និងបុគ្គលដែលគ្រប់គ្រងដោយវិស័យពន្ធដារ) ធានាបាននូវភាពយុត្តិធម៌ទាក់ទងគ្នាក្នុងការប្រមូល PIT លើចំណូលប្រភេទផ្សេងទៀត (រាប់បញ្ចូលទាំងប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួល) រវាងបុគ្គលធុរកិច្ចទៅនឹងតម្លៃបន្ថែម (ពន្ធលើអាជីវកម្មបុគ្គលដែលមិនមាន)។ គឺជាចំនួនទឹកប្រាក់ដែលគ្រួសារអាជីវកម្ម និងបុគ្គលប្រមូលពីអ្នកទិញ ហើយបង់ចូលថវិការដ្ឋ) ក្រសួងហិរញ្ញវត្ថុស្នើឱ្យកែសម្រួលចំណូលជាប់ពន្ធពី ២០០លានដុង/ឆ្នាំ ដល់ ៥០០លានដុង/ឆ្នាំ។ ទន្ទឹមនឹងនេះ កម្រិត 500 លានដុង/ឆ្នាំនេះក៏ជាកម្រិតដែលត្រូវបានកាត់មុនពេលបង់ពន្ធតាមអត្រាចំណូល។

ការអនុវត្តកម្រិតប្រាក់ចំណូលនេះ យោងតាមទិន្នន័យរហូតដល់ខែតុលា ឆ្នាំ 2025 នឹងមានគ្រួសារអាជីវកម្មប្រហែល 2.3 លានគ្រួសារដែលមិនចាំបាច់បង់ពន្ធ (ស្មើនឹង 90% នៃគ្រួសារអាជីវកម្មសរុប 2.54 លាន)។

ក្រសួងបានស្នើបន្ថែមបទប្បញ្ញត្តិសម្រាប់គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មដែលមានចំណូលពីជាង 500 លានដុង/ឆ្នាំ ដល់ 3 ពាន់លានដុង/ឆ្នាំ ដើម្បីអនុវត្តការគណនាពន្ធដោយផ្អែកលើចំណូល (ចំណូលដកការចំណាយ) ដើម្បីធានាការប្រមូលពន្ធតាមលក្ខណៈនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន និងអនុវត្តអត្រាពន្ធ 15% ប្រហាក់ប្រហែលនឹងអត្រាពន្ធលើប្រាក់ចំណូលសាជីវកម្ម។

អាស្រ័យហេតុនេះ គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មទាំងអស់ត្រូវបង់ពន្ធដោយផ្អែកលើប្រាក់ចំណូលជាក់ស្តែង។ ប្រសិនបើពួកគេមានប្រាក់ចំណូលតិច ពួកគេត្រូវតែចំណាយតិច។ ប្រសិនបើពួកគេមិនមានប្រាក់ចំណូលទេ នោះពួកគេមិនត្រូវបង់ពន្ធទេ។

ដូច្នេះកម្រិតនៃប្រាក់ចំណូលមិនជាប់ពន្ធនឹងមិនមានផលប៉ះពាល់ច្រើនដល់គ្រួសារអាជីវកម្ម និងបុគ្គលនោះទេ។ ក្នុងករណីដែលគ្រួសារអាជីវកម្ម និងបុគ្គលមិនអាចកំណត់ការចំណាយបាន ពួកគេនឹងត្រូវបង់ពន្ធតាមអត្រាមួយដោយផ្អែកលើចំណូល។

លើសពីនេះ សម្រាប់បុគ្គលដែលសកម្មភាពជួលអចលនទ្រព្យមានសកម្មភាពអាជីវកម្មមិនប្រក្រតី (លើកលែងតែសកម្មភាពអាជីវកម្មកន្លែងស្នាក់នៅ) សេចក្តីព្រាងច្បាប់បានចែងថា បុគ្គលដែលសកម្មភាពជួលអចលនទ្រព្យមានចំណូលប្រចាំឆ្នាំលើសពី ៥០០ លានដុង/ឆ្នាំ នឹងអនុវត្តតែវិធីគណនាដោយផ្អែកលើសមាមាត្រចំណូលប៉ុណ្ណោះ អាស្រ័យហេតុនេះ ពួកគេនឹងមិនកំណត់ការចំណាយនោះទេ មិនចាំបាច់ទូទាត់ប្រាក់ចំណូល (ប្រសិនបើមានពន្ធលើអចលនទ្រព្យប្រចាំឆ្នាំលើសពី 1 ឆ្នាំ) ។

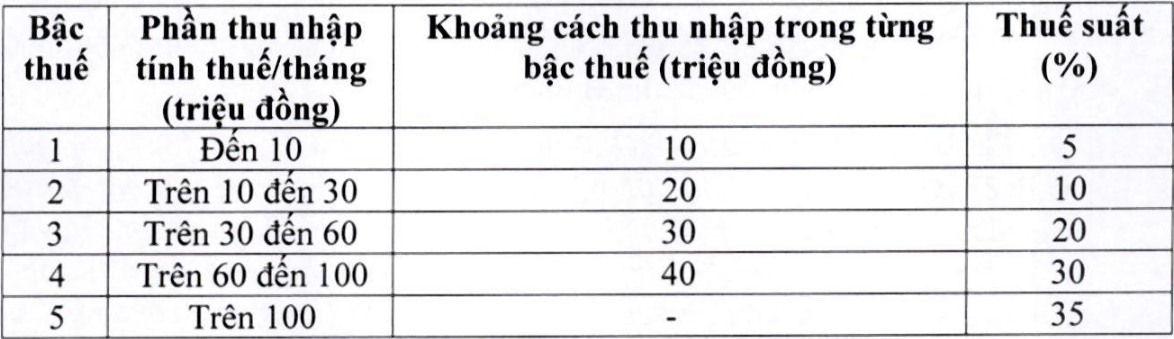

ទាក់ទងនឹងតារាងពន្ធវឌ្ឍនភាព (អនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួល) ដោយគិតគូរពីមតិ ក្រសួងហិរញ្ញវត្ថុបានពិនិត្យ និងកែសម្រួលចំនួនកម្រិតពី ៧ ដល់ ៥ ពង្រីកគម្លាតរវាងកម្រិត និងកែសម្រួលអត្រាពន្ធ ២ នៃតារាងពន្ធ ដើម្បីឲ្យបុគ្គលដែលបង់ពន្ធគ្រប់កម្រិតទាំងអស់នឹងទទួលបានការកាត់បន្ថយបើធៀបនឹងកម្រិតពន្ធដែលកំពុងកើនឡើង។ ជាពិសេស អត្រាពន្ធ 15% (នៅកម្រិត 2) ត្រូវបានកាត់បន្ថយមកត្រឹម 10% ហើយអត្រាពន្ធ 25% (នៅកម្រិត 3) ត្រូវបានកាត់បន្ថយមកត្រឹម 20% ដូចខាងក្រោម៖

ប្រភព៖ https://hanoimoi.vn/de-xuat-nang-nguong-doanh-thu-chiu-thue-cua-ho-kinh-doanh-len-tren-500-trieu-dong-nam-725104.html

![[រូបថត] Dan Mountain Ginseng ដែលជាអំណោយដ៏មានតម្លៃពីធម្មជាតិដល់ទឹកដី Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Kommentar (0)