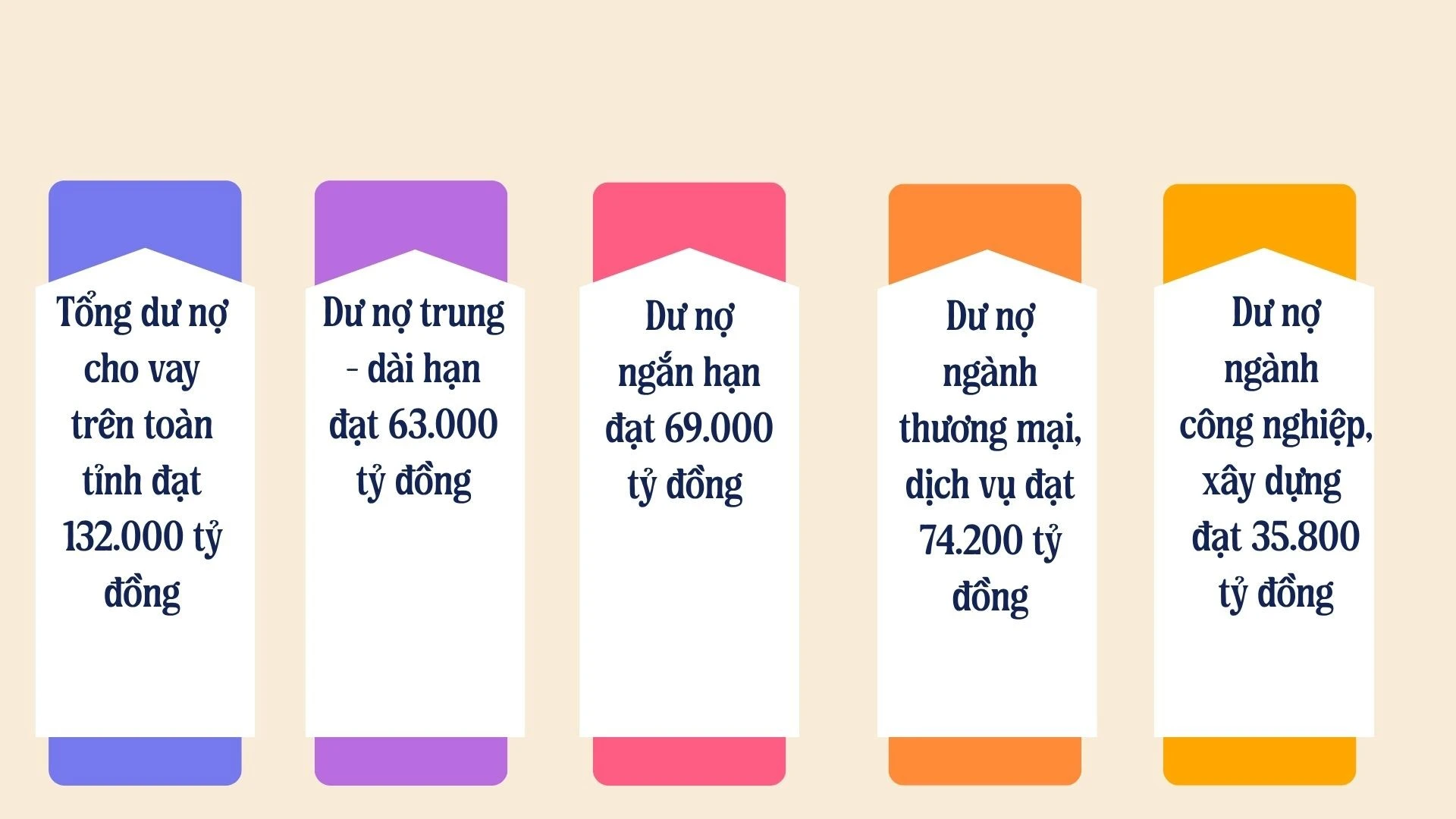

គិតត្រឹមចុងខែមេសា ឆ្នាំ២០២៦ សមតុល្យប្រាក់កម្ចីសរុបនៅទូទាំងខេត្តបានឈានដល់ ១៣២,០០០ ពាន់លានដុង ដោយមានតុល្យភាពល្អជាមួយនឹងប្រាក់កម្ចីរយៈពេលខ្លីចំនួន ៦៩,០០០ ពាន់លានដុង ដើម្បីបំពេញតម្រូវការដើមទុនបង្វិលភ្លាមៗរបស់អាជីវកម្ម និងប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងចំនួន ៦៣,០០០ ពាន់លានដុង ដែលផ្តល់ដើមទុនសម្រាប់គម្រោងហេដ្ឋារចនាសម្ព័ន្ធធំៗ ការសាងសង់រោងចក្រ និងការទិញគ្រឿងចក្រ និងឧបករណ៍។

ការបែងចែកនេះឆ្លុះបញ្ចាំងយ៉ាងត្រឹមត្រូវអំពីភាពរឹងមាំផ្នែក សេដ្ឋកិច្ច នៃច្រកទ្វារព្រំដែន និងតំបន់ទេសចរណ៍សំខាន់ៗនៃតំបន់ ដោយវិស័យពាណិជ្ជកម្ម និងសេវាកម្មនាំមុខគេក្នុងលំហូរមូលធនដែលមានសមតុល្យប្រាក់កម្ចីដែលនៅសល់ច្រើនជាងគេរហូតដល់ ៧៤,២០០ ពាន់លានដុង បន្ទាប់មកគឺវិស័យឧស្សាហកម្ម និងសំណង់ដែលមានចំនួន ៣៥,៨០០ ពាន់លានដុង ហើយនៅសល់ជារបស់វិស័យកសិកម្ម ព្រៃឈើ និងនេសាទ។

ដោយបន្តកំណើននៃលំហូរមូលធនពាណិជ្ជកម្ម ការអនុវត្តយ៉ាងសកម្មនៃគោលនយោបាយឥណទានអនុគ្រោះគឺជាចំណុចភ្លឺស្វាងមួយដែលជួយដោះសោសក្តានុពលនៃសេដ្ឋកិច្ចក្នុងស្រុក។ ជាពិសេស ដើមទុនប្រាក់កម្ចីក្រោមក្រឹត្យលេខ 55 របស់រដ្ឋាភិបាលចុះថ្ងៃទី 9 ខែមិថុនា ឆ្នាំ 2015 ស្តីពីគោលនយោបាយឥណទានដែលបម្រើដល់ការអភិវឌ្ឍ កសិកម្ម និងជនបទ បានឈានដល់ 39,750 ពាន់លានដុង ដើម្បីលើកកម្ពស់ហេដ្ឋារចនាសម្ព័ន្ធជនបទ និងគំរូសេដ្ឋកិច្ចកសិកម្ម។ រួមជាមួយនេះ កញ្ចប់ឥណទានគាំទ្រសហគ្រាសធុនតូច និងមធ្យម (SME) សរុបចំនួន 20,500 ពាន់លានដុង ប្រាក់កម្ចីនាំចេញឈានដល់ 950 ពាន់លានដុង និងប្រាក់កម្ចីសម្រាប់ឧស្សាហកម្មគាំទ្រឈានដល់ 345 ពាន់លានដុង។ ការទទួលបានដើមទុនតាមរយៈនីតិវិធីសាមញ្ញ និងការអនុវត្តបច្ចេកវិទ្យាបានជួយអាជីវកម្មកាត់បន្ថយសម្ពាធថ្លៃដើម បង្កើនភាពប្រកួតប្រជែង និងលើកកម្ពស់សកម្មភាពពាណិជ្ជកម្មយ៉ាងខ្លាំង។

ក្នុងនាមជាអង្គភាពសំខាន់មួយក្នុងការវិនិយោគលើវិស័យកសិកម្ម តំបន់ជនបទ និងកសិករ គិតត្រឹមថ្ងៃទី 30 ខែមេសា ឆ្នាំ 2026 សមតុល្យប្រាក់កម្ចីសរុបរបស់ធនាគារកសិកម្មវៀតណាម ( Agribank ) សាខាយ៉េនបៃ បានឈានដល់ 12,818 ពាន់លានដុង កើនឡើង 118 ពាន់លានដុង បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ ដោយបម្រើអតិថិជនចំនួន 20,617 នាក់។ ក្នុងចំណោមនេះ ប្រាក់កម្ចីរយៈពេលខ្លីមានចំនួន 6,675 ពាន់លានដុង និងប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងមានចំនួន 6,143 ពាន់លានដុង។ ដោយទទួលស្គាល់វិស័យកសិកម្ម និងតំបន់ជនបទជាចំណុចកណ្តាល សាខានេះបានបែងចែកប្រាក់ចំនួន 8,716 ពាន់លានដុង (ស្មើនឹង 68% នៃសមតុល្យប្រាក់កម្ចីសរុប) ដល់គ្រួសារ និងបុគ្គលដែលខ្ចីប្រាក់សម្រាប់ការអភិវឌ្ឍវិស័យកសិកម្ម និងសត្វពាហនៈ និងដើម្បីគាំទ្រសហគមន៍ជនជាតិភាគតិចនៅតំបន់ដាច់ស្រយាល។

តាមរយៈការកែលម្អដំណើរការ និងការអនុវត្តសម្របសម្រួលនៃក្រុមប្រាក់កម្ចីជាង ៩០០ ក្រុម ធនាគារ Agribank សាខា Yen Bai បាននាំមកនូវដើមទុនឱ្យកាន់តែខិតជិតប្រជាជន ដោយរួមចំណែកដល់ការប្រយុទ្ធប្រឆាំងនឹងការផ្តល់ប្រាក់កម្ចីខុសច្បាប់ និងលើកកម្ពស់ការអភិវឌ្ឍសេដ្ឋកិច្ចជនបទប្រកបដោយចីរភាព។

លោក ង្វៀន ហ៊ូវ ហុង នាយកសាខាធនាគារកសិកម្មអៀនបៃ បានមានប្រសាសន៍ថា “ជាង ៧០% នៃប្រជាជនទូទាំងខេត្តរស់នៅក្នុងតំបន់ជនបទ ដែលជីវភាពរស់នៅភាគច្រើនជាប់ទាក់ទងនឹងកសិកម្ម ព្រៃឈើ និងសិប្បកម្មប្រពៃណី។ ដូច្នេះ សកម្មភាពឥណទានត្រូវតែដឹកនាំឱ្យបានត្រឹមត្រូវ និងស្របគ្នាយ៉ាងជិតស្និទ្ធជាមួយនឹងស្ថានភាពជាក់ស្តែងក្នុងតំបន់។ សាខានេះធ្វើឱ្យមានតុល្យភាពប្រភពទុនយ៉ាងសកម្ម អនុវត្តកម្មវិធីឥណទានអនុគ្រោះយ៉ាងឆាប់រហ័ស ធ្វើឱ្យនីតិវិធីសាមញ្ញ កែលម្អដំណើរការ និងលើកកម្ពស់ការអនុវត្តបច្ចេកវិទ្យា ដោយបង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ប្រជាជន និងអាជីវកម្មនៅជនបទក្នុងការទទួលបានទុន”។

ក្រៅពីធនាគារពាណិជ្ជកម្ម សាខាខេត្តឡាវកាយរបស់ធនាគារគោលនយោបាយសង្គមក៏បានបញ្ជាក់ពីតួនាទីរបស់ខ្លួនក្នុងសុខុមាលភាពសង្គមដោយការកៀរគរដើមទុនសរុបចំនួន ១២,៤១៨ ពាន់លានដុង កើនឡើង ៥,៨៦% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ រចនាសម្ព័ន្ធដើមទុនបង្ហាញពីការសម្របសម្រួលយ៉ាងជិតស្និទ្ធ ដោយមូលនិធិរដ្ឋាភិបាលកណ្តាលឈានដល់ ៩,៩៨៧ ពាន់លានដុង និងមូលនិធិដែលបានប្រគល់ពីថវិកាក្នុងស្រុកបានកើនឡើងដល់ ១,២៨២ ពាន់លានដុង កើនឡើង ២០,៧%។ ពីធនធានទាំងនេះ ការផ្តល់ប្រាក់កម្ចីគោលនយោបាយចាប់ពីដើមឆ្នាំរហូតមកដល់បច្ចុប្បន្នបានឈានដល់ ១,៣៦៦ ពាន់លានដុង ដោយគាំទ្រអតិថិជនចំនួន ១៧,៨៦៩ នាក់ ខណៈដែលការប្រមូលបំណុលបានឈានដល់ ៦៩៧ ពាន់លានដុង ដែលបង្ហាញពីវដ្តនៃការផ្លាស់ប្តូរដើមទុនដែលមានសុវត្ថិភាព។

នៅចុងខែមេសា ឆ្នាំ២០២៦ ប្រាក់កម្ចីគោលនយោបាយសរុបដែលមិនទាន់បានសងបានឈានដល់ ១២,៣៨៥ ពាន់លានដុង ដោយមានកម្មវិធីចំនួន ២១ ត្រូវបានអនុវត្តក្នុងពេលដំណាលគ្នា ដោយគាំទ្រអតិថិជនចំនួន ១៥៨,៦៧៣ នាក់ដែលមានប្រាក់កម្ចីមិនទាន់បានសង ដើម្បីសម្រេចបាននូវការកាត់បន្ថយភាពក្រីក្រប្រកបដោយចីរភាព។ លោក ឡេ គីមគឿង មកពីភូមិង៉ាបាគីម ឃុំពុងលឿង បានមានប្រសាសន៍ថា “ដោយមានថវិកា ១០០ លានដុងពីកម្មវិធីប្រាក់កម្ចីសម្រាប់ពាណិជ្ជករនៅតំបន់ដែលមានការលំបាក ខ្ញុំបានពង្រីកសេវាកម្មម្ហូបអាហារ និងភេសជ្ជៈរបស់ខ្ញុំ ដើម្បីបម្រើប្រជាជន និងអ្នកទេសចរក្នុងតំបន់។ ដើមទុននោះមានសារៈសំខាន់ខ្លាំងណាស់សម្រាប់ម្ចាស់អាជីវកម្មនៅតំបន់ដាច់ស្រយាលដូចជាពួកយើង។ ខ្ញុំសង្ឃឹមថារដ្ឋាភិបាលនឹងផ្តល់ប្រាក់កម្ចីអនុគ្រោះធំជាងនេះដល់ខ្ញុំ ដើម្បីឱ្យខ្ញុំអាចអភិវឌ្ឍសេដ្ឋកិច្ចគ្រួសាររបស់ខ្ញុំ និងបង្កើតការងារបន្ថែមទៀតសម្រាប់កម្មករក្នុងតំបន់”។

លទ្ធផលដ៏ទូលំទូលាយនៅក្នុងប្រតិបត្តិការឥណទានគឺជាភស្តុតាងនៃវិធីសាស្រ្តសកម្ម និងម៉ឺងម៉ាត់របស់វិស័យធនាគារក្នុងការសម្រេចគោលដៅអភិវឌ្ឍន៍។ តាមរយៈការបញ្ជូនដើមទុនទៅកាន់អ្នកទទួលត្រឹមត្រូវ ប្រព័ន្ធធនាគារបានបង្កើតមូលដ្ឋានគ្រឹះដ៏រឹងមាំមួយដើម្បីជួយខេត្តឡាវកាយបន្តការអភិវឌ្ឍសេដ្ឋកិច្ចរបស់ខ្លួន និងធានាបាននូវសុខុមាលភាពសង្គមក្នុងរយៈពេលខាងមុខ។

ប្រភព៖ https://baolaocai.vn/dich-chuyen-dong-von-trung-dich-post900709.html

![[រូបភាព] ប៉ូលីសហាណូយ គ្រងតំណែងជើងឯកលីគកំពូលវៀតណាម ឆ្នាំ២០២៥/២០២៦ ជាផ្លូវការ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[រូបថត] អគ្គលេខាធិការ ប្រធានាធិបតី និងភរិយា ចាប់ផ្តើមដំណើរទស្សនកិច្ចផ្លូវរដ្ឋនៅប្រទេសហ្វីលីពីន។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[រូបថត] សូមកោតសរសើរ «ស្នាដៃដ៏អស្ចារ្យ» នៃផ្កាថ្ម ក្នុងចំណោមបេតិកភណ្ឌអាយុរាប់លានឆ្នាំរបស់ខេត្តដាក់ឡាក់។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[រូបថត] ពិធីងូតទឹកដ៏ឧឡារិក និងពិធីដង្ហែព្រះពុទ្ធរូបនៅទីក្រុង Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[វីដេអូ] ថ្ងៃលិចនៅបឹងឡាបអាន – ជាកន្លែងដែលព្រះអាទិត្យលិចលើសំណាញ់នេសាទ](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[រូបថត] សូមកោតសរសើរ «ស្នាដៃដ៏អស្ចារ្យ» នៃផ្កាថ្ម ក្នុងចំណោមបេតិកភណ្ឌអាយុរាប់លានឆ្នាំរបស់ខេត្តដាក់ឡាក់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Kommentar (0)