BVBank មានគោលបំណងគ្រប់គ្រងអនុបាតបំណុលអាក្រក់ក្រោម 3% ក្នុងឆ្នាំ 2025។ ទោះបីជាយ៉ាងណាក៏ដោយ នៅពាក់កណ្តាលឆ្នាំ អនុបាតនេះមានលើសពី 3.83% ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេល 4 ឆ្នាំកន្លងមក។ ទន្ទឹមនឹងនេះ បំណុលក្រុមទី 5 - បំណុលដែលមានលទ្ធភាពបាត់បង់ដើមទុនកើនឡើងយ៉ាងខ្លាំង 20.3% ស្មើនឹង 2.18% នៃបំណុលដែលនៅសេសសល់សរុប និងច្រើនជាង 56% នៃបំណុលអាក្រក់សរុប។

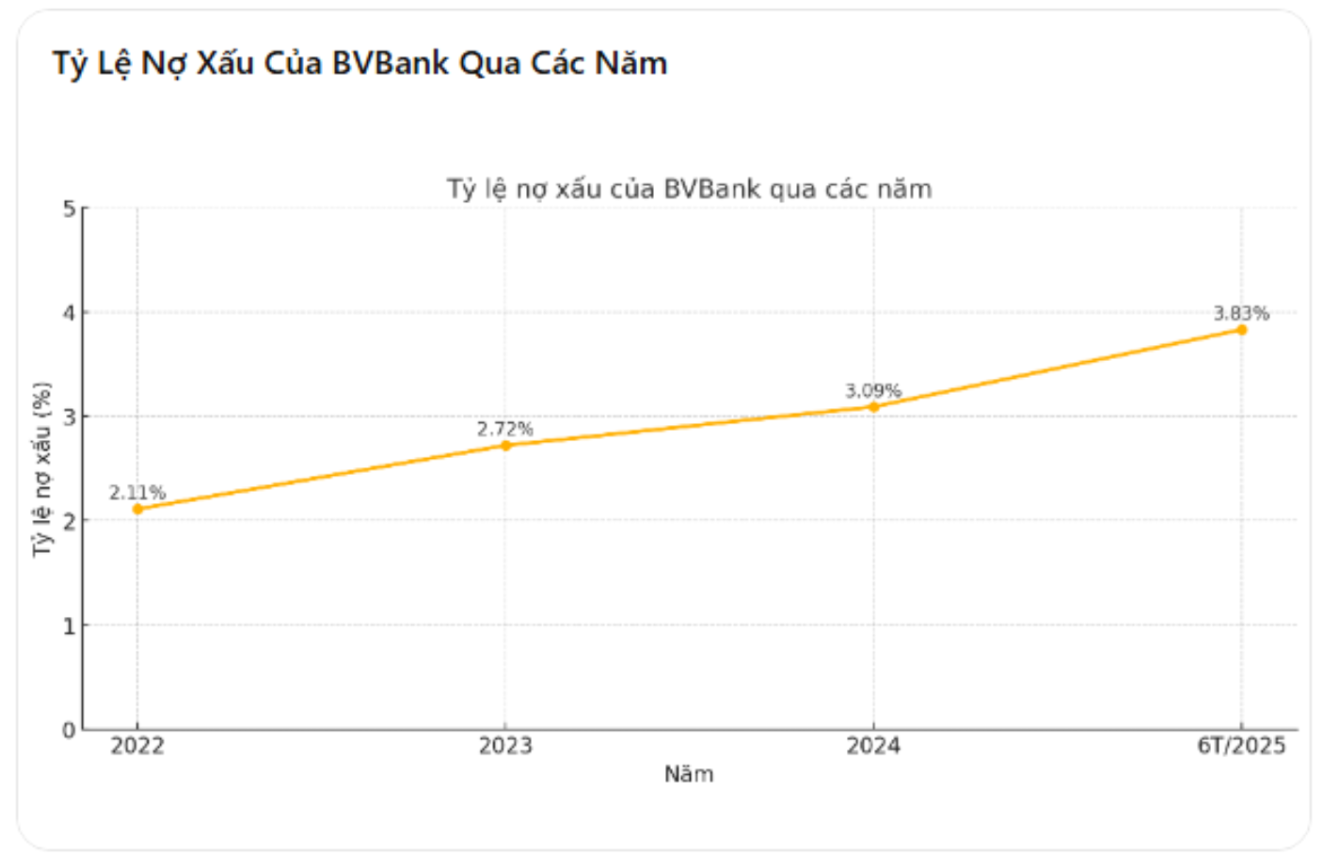

អនុបាតបំណុលអាក្រក់បានកើនឡើងពី 3.09% ទៅ 3.83% ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេល 4 ឆ្នាំ។

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុបណ្តោះអាសន្នរួម ប្រាក់កម្ចីអតិថិជនឆ្នើមសរុបរបស់ BVBank គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 បានកើនឡើងដល់ 72.601 ពាន់លានដុង កើនឡើង 6.5% បើធៀបនឹងចុងឆ្នាំ 2024។ ទោះបីជាយ៉ាងណាក៏ដោយ តម្លៃសរុបនៃបំណុលអាក្រក់ (ក្រុម 3, 4 និង 5) បានកើនឡើងយ៉ាងខ្លាំងពី 103 ពាន់លានដុងទៅ 3,7 ពាន់លានដុង។ ស្មើនឹងការកើនឡើង ៣២,៣%។ អនុបាតបំណុលអាក្រក់បានកើនឡើងពី 3.09% ទៅ 3.83% ។

នៅក្នុងកិច្ចប្រជុំទូទៅប្រចាំឆ្នាំ 2025 នៃម្ចាស់ភាគហ៊ុន ក្រុមប្រឹក្សាភិបាលរបស់ BVBank បានប្រកាសថា ខ្លួននឹងគ្រប់គ្រងបំណុលអាក្រក់ក្រោម 3% ដើម្បីធានាសុវត្ថិភាពឥណទាន និងរក្សាសន្ទស្សន៍ដែលមានសុខភាពល្អនៅក្នុងប្រព័ន្ធ។ ទោះជាយ៉ាងណាក៏ដោយ បន្ទាប់ពីរយៈពេលត្រឹមតែ 6 ខែ តួលេខជាក់ស្តែងបានលើសពីកម្រិតគ្រប់គ្រង ដែលឆ្លុះបញ្ចាំងពីការកើនឡើងសម្ពាធហានិភ័យនៅក្នុងសកម្មភាពផ្តល់ប្រាក់កម្ចី។

គួរកត់សម្គាល់ថានេះគឺជាឆ្នាំទី 4 ជាប់ៗគ្នាដែលសមាមាត្របំណុលអាក្រក់របស់ BVBank បានកើនឡើង: ពី 2.11% ក្នុងឆ្នាំ 2022 ដល់ 2.72% ក្នុងឆ្នាំ 2023 បន្តទៅ 3.09% ក្នុងឆ្នាំ 2024 ហើយបច្ចុប្បន្នឈានដល់ 3.83% ។ ការកើនឡើងជាលំដាប់ក្នុងរយៈពេលប៉ុន្មានឆ្នាំកន្លងមកនេះ បង្ហាញថានិន្នាការនៃការថយចុះឥណទានលែងជាបណ្ដោះអាសន្នទៀតហើយ ប៉ុន្តែបានចូលជ្រៅទៅក្នុងរចនាសម្ព័ន្ធប្រតិបត្តិការរបស់ធនាគារ។

បំណុលក្រុមទី 5 កើនឡើងជាង 20% ប្រាក់ចំណេញនៅត្រីមាសទីពីរបានថយចុះមកត្រឹម 10.3 ពាន់លានដុង

ក្នុងចំណោមបំណុលអាក្រក់ចំនួន 2.783 ពាន់លានដុងនៅដំណាច់ត្រីមាសទី 2 ឆ្នាំ 2025 បំណុលក្រុមទី 5 ពោលគឺបំណុលដែលមានសក្តានុពលបាត់បង់ដើមទុនមានចំនួន 1.579.8 ពាន់លានដុង កើនឡើង 20.3% បើធៀបនឹង 1.313.5 ពាន់លានដុងនៅដំណាច់ឆ្នាំ 2024។ តួលេខនេះគឺច្រើនជាង 218% នៃប្រាក់កម្ចីសរុប។ 56% នៃបំណុលអាក្រក់សរុបរបស់ធនាគារ។ ការកើនឡើងយ៉ាងឆាប់រហ័សនៃក្រុមបំណុលដែលមានហានិភ័យខ្ពស់បំផុតបង្ហាញថា ប្រាក់កម្ចីជាច្រើនមិនអាចយកមកវិញបានទៀតទេ ដោយបង្ខំឱ្យធនាគារបង្កើតការផ្តល់ពេញលេញ ដោយហេតុនេះប៉ះពាល់ដល់ប្រាក់ចំណេញដោយផ្ទាល់។

ទន្ទឹមនឹងការកើនឡើងនៃបំណុលអាក្រក់ លទ្ធផលអាជីវកម្មរបស់ BVBank ក៏បានបង្ហាញយ៉ាងច្បាស់ពីការធ្លាក់ចុះផងដែរ។ ក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2025 ប្រាក់ចំណេញក្រោយពន្ធសម្រេចបានត្រឹមតែ 10.3 ពាន់លានដុង ថយចុះយ៉ាងគំហុក 84.4% បើធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។ ប្រមូលបានរយៈពេល 6 ខែ ប្រាក់ចំណេញក្រោយបង់ពន្ធបានដល់ 74.4 ពាន់លានដុង ថយចុះ 38.7% បើធៀបនឹងរយៈពេលដូចគ្នាដែលមាន 121.5 ពាន់លានដុង។ នេះគឺជាការធ្លាក់ចុះយ៉ាងជ្រៅបំផុតក្នុងរយៈពេល 4 ឆ្នាំចុងក្រោយនេះ ហើយឆ្លុះបញ្ចាំងយ៉ាងច្បាស់ពីផលប៉ះពាល់អវិជ្ជមាននៃការចំណាយលើការផ្តល់សេវា និងការចំណាយប្រតិបត្តិការលើប្រតិបត្តិការហិរញ្ញវត្ថុរបស់ធនាគារ។

រចនាសម្ព័ន្ធឥណទានរបស់ BVBank ក៏កំពុងផ្តោតលើផ្នែកដែលមានហានិភ័យខ្ពស់ផងដែរ។ នៅដំណាច់ត្រីមាសទី 2 ប្រាក់កម្ចីដែលមិនទាន់មានដល់អតិថិជនម្នាក់ៗបានឈានដល់ 47,440 ពាន់លានដុង ដែលស្មើនឹងប្រហែល 65.4% នៃប្រាក់កម្ចីដែលមិនទាន់ចេញសរុប។ ប្រាក់កម្ចីឆ្នើមដល់ក្រុមហ៊ុនភាគហ៊ុនរួមគ្នាបានកើនឡើងយ៉ាងខ្លាំងពី 10.705 ពាន់លានដុងដល់ 14.633 ពាន់លានដុង ដែលស្មើនឹងការកើនឡើង 36.7% ក្នុងរយៈពេលត្រឹមតែ 6 ខែ។ លើសពីនេះ ធនាគារកំពុងផ្តោតលើការផ្តល់ឥណទានលើវិស័យដែលមានហានិភ័យខ្ពស់ដូចជា ការលក់ដុំ និងរាយ (ស្មើនឹង 39% នៃប្រាក់កម្ចីដែលមិនទាន់ចេញសរុប) អចលនទ្រព្យ (18%) និងការប្រើប្រាស់ផ្ទាល់ខ្លួន (12.5%)។

ទោះបីជាមេដឹកនាំធនាគារបានអះអាងថាពួកគេនឹងលើកកម្ពស់ការផ្លាស់ប្តូរឌីជីថល កែលម្អការគ្រប់គ្រងហានិភ័យ និងការរៀបចំរចនាសម្ព័ន្ធឥណទានឡើងវិញ ដើម្បីរក្សាបំណុលអាក្រក់ឱ្យស្ថិតក្រោមការគ្រប់គ្រងក៏ដោយ ការពិតបង្ហាញថាវិធានការទាំងនេះមិនបាននាំមកនូវលទ្ធផលច្បាស់លាស់នៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2025 ។

ប្រភព៖ https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[រូបថត] Nghe An: ផ្លូវខេត្ត 543D បានបាក់យ៉ាងធ្ងន់ធ្ងរដោយសារទឹកជំនន់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[រូបថត] ស្វែងយល់ពី "អច្ឆរិយៈ" នៅក្រោមសមុទ្រ Gia Lai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

Kommentar (0)