យោងតាមដំណោះស្រាយលេខ 198/2025/QH15 ចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2026 តទៅ គ្រួសារអាជីវកម្មរាប់លាននៅទូទាំងប្រទេសនឹងមិនបង់ពន្ធដោយវិធីបូកសរុបទៀតទេ ប៉ុន្តែនឹងប្តូរទៅការប្រកាសដោយខ្លួនឯង ការគណនាដោយខ្លួនឯង និងការបង់ពន្ធដោយខ្លួនឯងដោយផ្អែកលើចំណូលជាក់ស្តែង។

ទន្ទឹមនឹងនេះ ចាប់ពីឆ្នាំ 2026 គ្រួសារអាជីវកម្មដែលមានប្រាក់ចំណូល 200 លានដុង/ឆ្នាំ ឬច្រើនជាងនេះ នឹងត្រូវបង់ពន្ធជំនួសឱ្យកម្រិតបច្ចុប្បន្ន 100 លានដុង (មាត្រា 17 មាត្រា 18 នៃច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែមឆ្នាំ 2024)។

នៅថ្ងៃទី 6 ខែតុលា ឆ្នាំ 2025 ក្រសួងហិរញ្ញវត្ថុ បានចេញសេចក្តីសម្រេចលេខ 3389/QD-BTC ក្នុងឆ្នាំ 2025 ដោយអនុម័តលើគម្រោង "ការបំប្លែងគំរូ និងវិធីសាស្រ្តនៃការគ្រប់គ្រងពន្ធសម្រាប់គ្រួសារអាជីវកម្មនៅពេលលុបបំបាត់ពន្ធដុំ" (គម្រោង)។

យោងតាមខ្លឹមសាររបស់គម្រោង ការគ្រប់គ្រងពន្ធសម្រាប់គ្រួសារ និងបុគ្គលដែលធ្វើអាជីវកម្មដោយផ្អែកលើប្រាក់ចំណូលនៅពេលពន្ធលើដុំត្រូវបានលុបចោលចាប់ពីឆ្នាំ 2026 នឹងត្រូវបែងចែកជា 3 គំរូ៖

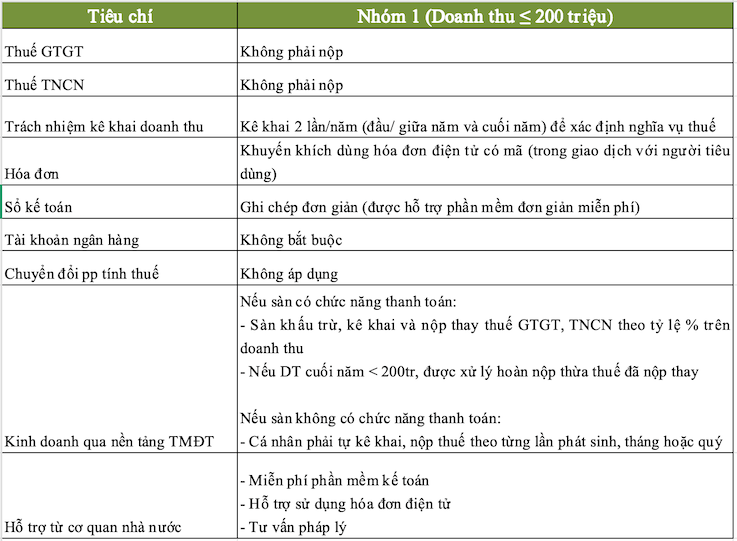

- ក្រុមទី 1: ប្រាក់ចំណូល ≤ 200 លាន

- ក្រុមទី 2: 200 លាន < ប្រាក់ចំណូល ≤ 3 ពាន់លានដុង / ឆ្នាំ។

- ក្រុមទី ៣៖ ចំណូល > ៣ពាន់លានដុង/ឆ្នាំ

ជាពិសេស គំរូគ្រប់គ្រងពន្ធសម្រាប់គ្រួសារអាជីវកម្មដែលមានចំណូលក្រោម ២០០លានដុង/ឆ្នាំ ចាប់ពីឆ្នាំ២០២៦ ត្រូវបានកំណត់ដូចខាងក្រោម៖

ដូច្នេះ គ្រួសារអាជីវកម្មតម្រូវឱ្យប្រកាស ប្រកាសប្រាក់ចំណូលពីរដងក្នុងមួយឆ្នាំដើម្បីកំណត់កាតព្វកិច្ចពន្ធ។

ប្រភព៖ https://baoquangninh.vn/ho-kinh-doanh-duoi-200-trieu-dong-nam-duoc-mien-thue-nhung-can-luu-y-cac-quy-dinh-bat-buoc-3386186.html

![[រូបថត] ការបិទការខូចខាតយ៉ាងខ្លាំងនៅសាលាដែលស្ថិតនៅមាត់ទន្លេបានថាច់](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[រូបថត] បើកសម័យប្រជុំលើកទី ២៨ នៃក្រុមប្រឹក្សាប្រជាជនទីក្រុងហាណូយ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Kommentar (0)