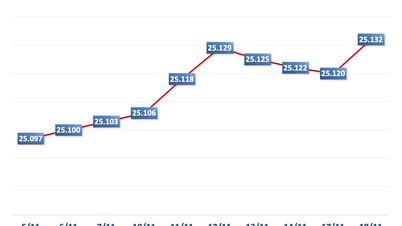

យោងតាមការវាយតម្លៃរបស់ Vietnam Investment Credit Rating JSC (VIS Rating) ការគូសបញ្ជាក់ដ៏សំខាន់បំផុតនៅក្នុងច្បាប់វិសោធនកម្ម និងបំពេញបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីគ្រឹះស្ថានឥណទានគឺការស្ដារឡើងវិញនូវសិទ្ធិរឹបអូសវត្ថុបញ្ចាំ (TSBĐ) ដែលជាយន្តការដែលនាំមកនូវប្រសិទ្ធភាពច្បាស់លាស់ក្នុងអំឡុងពេលដែលដំណោះស្រាយលេខ 42 (2017-2023)។

ក្នុងអំឡុងពេលដែលដំណោះស្រាយលេខ 42 ចូលជាធរមាន ទំហំនៃបំណុលអាក្រក់ដែលបានដោះស្រាយជារៀងរាល់ខែបានកើនឡើងដល់ 65% ខណៈដែលអត្រាអតិថិជនសងបំណុលរបស់ពួកគេបានកើនឡើងពី 23% ទៅ 36% ដែលបង្ហាញពីប្រសិទ្ធភាពច្បាស់លាស់នៃយន្តការដែលអនុញ្ញាតឱ្យធនាគាររឹបអូសវត្ថុបញ្ចាំដែលគ្មានជម្លោះ។

ទោះបីជាយ៉ាងណាក៏ដោយ ចាប់តាំងពីដំណោះស្រាយនេះផុតកំណត់នៅចុងឆ្នាំ 2023 ដំណើរការស្តារទ្រព្យសម្បត្តិស្ទើរតែត្រូវពឹងផ្អែកលើកិច្ចសហប្រតិបត្តិការរបស់អតិថិជន ឬតាមរយៈវិវាទដ៏យូរ ដែលបណ្តាលឱ្យអត្រានៃការសងបំណុលនៅធនាគារជាច្រើនមានការថយចុះយ៉ាងខ្លាំង។

ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024 ពាក់កណ្តាលនៃបំណុលអាក្រក់ត្រូវបានដោះស្រាយជាចម្បងតាមរយៈការកាត់ចេញ និងការផ្តល់បំណុលដែលមានចំនួន 30-40% នៃភាគហ៊ុនសរុប ដែលជាសមាមាត្រចាត់ទុកថាមិនមាននិរន្តរភាព។

លើសពីនេះ ទីផ្សារអចលនៈទ្រព្យដែលធ្លាក់ចុះបានធ្វើឱ្យប្រាក់ចំណូលពីការទូទាត់បំណុលតាមរយៈការផ្តល់ហានិភ័យ (ការដកប្រាក់) បន្តថយចុះ ដែលមានត្រឹមតែ 27% ក្នុងឆ្នាំ 2024 ធៀបនឹង 40% ក្នុងឆ្នាំ 2021-2022។ ទន្ទឹមនឹងនេះ អត្រានៃឯកសារបំណុលអាក្រក់ដែលទទួលយកដោយតុលាការសម្រាប់ការទូទាត់នៅតែមានកម្រិតទាបនៅឡើយ នេះបើយោងតាមការឆ្លុះបញ្ចាំងរបស់ធនាគារមួយចំនួនដូចជា VPB ។

ច្បាប់ដែលបានធ្វើវិសោធនកម្មនេះមិនត្រឹមតែស្តារឡើងវិញនូវយន្តការនៃការរឹបអូសវត្ថុបញ្ចាំប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងផ្តល់អំណាចដល់ធនាគាររដ្ឋវៀតណាម (SBV) ក្នុងការផ្តល់ប្រាក់កម្ចីពិសេសជាមួយនឹងអត្រាការប្រាក់ 0% ដល់ស្ថាប័នឥណទានដែលមានការលំបាក ដោយអនុញ្ញាតឱ្យ SBV ធ្វើអន្តរាគមន៍ទាន់ពេលវេលា និងធានាស្ថិរភាពប្រព័ន្ធ។

VIS Rating បានផ្តល់មតិថា "ច្បាប់ដែលបានធ្វើវិសោធនកម្មនេះ នឹងជួយកែលម្អសមត្ថភាពក្នុងការស្តារបំណុលអាក្រក់ បង្កើនគុណភាពទ្រព្យសកម្ម និងប្រាក់ចំណេញ ជាពិសេសសម្រាប់ធនាគារលក់រាយដែលកម្រផ្តល់ប្រាក់កម្ចីដល់ផ្នែកដែលរំពឹងទុក" ។

ទិន្នន័យពីធនាគារបង្ហាញថា ក្នុងរយៈពេលពីឆ្នាំ 2022 ដល់ឆ្នាំ 2025 អនុបាតបំណុលដែលមានបញ្ហានៅក្នុងក្រុមធនាគាររួមមាន ធនាគារ Asia Commercial Joint Stock Bank (ACB ), Ho Chi Minh City Development Joint Stock Commercial Bank (HDBank), Orient Commercial Joint Stock Bank (OCB), Vietnam International Commercial Joint Stock Bank (VIB), Vietnam Stock Prospercial Commercial Joint Bank (VIB) ។ ធនាគារភាគហ៊ុនរួម (MB) បានកើនឡើងពី 1.6% ទៅ 2.2% ។ ការកើនឡើងនេះភាគច្រើនបានមកពីប្រាក់កម្ចីទិញផ្ទះ និងប្រាក់កម្ចីដល់គ្រួសារអាជីវកម្ម។

ទោះបីជាការរំលាយទ្រព្យសកម្មលំនៅដ្ឋានដែលដាក់បញ្ចាំបានបង្ហាញពីសញ្ញាវិជ្ជមានដោយសារតម្រូវការពិតក៏ដោយ ប្រាក់កម្ចីទាក់ទងនឹងរមណីយដ្ឋាន និងអចលនទ្រព្យដែលរំពឹងទុកគឺស្ថិតនៅក្រោមសម្ពាធដោយសារតែការផ្គត់ផ្គង់លើសតម្រូវការ និងអារម្មណ៍ទីផ្សារប្រុងប្រយ័ត្ន។

អ្នកជំនាញវាយតម្លៃ VIS រំពឹងថាច្បាប់វិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាននឹងគាំទ្រដល់ប្រាក់ចំណេញរបស់ធនាគារតាមរយៈការកែលម្អប្រាក់ចំណូលទូទាត់បំណុល និងកាត់បន្ថយចំណាយប្រតិបត្តិការ។ នេះក៏នឹងត្រូវបានជំរុញបន្ថែមទៀតដោយការងើបឡើងវិញនៃទីផ្សារអចលនទ្រព្យនៅឆ្នាំ 2025។

ប្រភព៖ https://doanhnghiepvn.vn/kinh-te/tai-chinh-ngan-hang/lieu-thuoc-kip-thoi-giup-cac-ngan-hang-go-kho-trong-xu-ly-no-xau/20250628030456054

![[រូបថត] អគ្គលេខាបក្ស To Lam និងប្រធានរដ្ឋសភាលោក Tran Thanh Man ចូលរួមពិធីរំលឹកខួបលើកទី 80 នៃទិវាប្រពៃណីនៃវិស័យអធិការកិច្ចវៀតណាម](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)