តើអ្នកណាជាដៃគូទិញអចលនទ្រព្យនៅ 191 Ba Trieu?

យោងតាមសេចក្តីព្រាងផែនការរៀបចំរចនាសម្ព័ន្ធឡើងវិញដែលទាក់ទងនឹងការទូទាត់បំណុលអាក្រក់សម្រាប់រយៈពេល 2021-2025 ដែលទើបតែបានប្រកាសដោយ Techcombank ធនាគារបាននិយាយថាវាកំពុងកែតម្រូវ និងកែសម្រួលស្របតាមអនុសាសន៍នៅក្នុងសេចក្តីសន្និដ្ឋានអធិការកិច្ចលេខ 95/KL-Cúc I.2.m និងលេខ 1930/KL-Cúc I.2.m នៃធនាគាររដ្ឋ។

Techcombank បាននិយាយថា ខ្លួនបានបញ្ចប់ជាមូលដ្ឋាននូវអនុសាសន៍ដែលមានចែងក្នុងសេចក្តីសន្និដ្ឋានអធិការកិច្ច លើកលែងតែអនុសាសន៍មួយចំនួនដូចជា៖

ទាក់ទងនឹងសំណើវិនិយោគសម្រាប់ Vincom Tower B, 191 Ba Trieu, Hanoi , បន្ទប់ក្រោមដី B1, B2, ផ្នែកនៃជាន់ទីមួយ និងជាន់ទីពីរនៃតំបន់ពាណិជ្ជកម្ម Vincom, 191 Ba Trieu (អចលនទ្រព្យ 191 Ba Trieu) យោងតាមធនាគារនេះ បន្ទាប់ពី Techcombank បានផ្លាស់ប្តូរទីស្នាក់ការកណ្តាលរបស់ខ្លួនពី 191 Ba Trieu, Hanoi មកនៅធនាគារ Hani 6 MC Quang ។ Techcombank ស្តីពីការគ្រប់គ្រងបំណុល និងការកេងប្រវ័ញ្ចទ្រព្យសកម្ម) បានស្វែងរកដៃគូយ៉ាងសកម្មក្នុងការផ្ទេរអចលនទ្រព្យនេះ។

ជាលទ្ធផល ក្រុមហ៊ុនបានរកឃើញដៃគូមួយគឺក្រុមហ៊ុន Truong Thinh ហើយភាគីទាំងពីរកំពុងដំណើរការយ៉ាងសកម្មក្នុងការបញ្ចប់ការផ្ទេរអចលនទ្រព្យនៅ 191 Ba Trieu ។

ទាក់ទងនឹងអចលនទ្រព្យនៅ 191 Ba Trieu ក្នុងឆ្នាំ 2011 Techcombank បានទិញអចលនទ្រព្យនេះពីសាជីវកម្ម Vingroup របស់ប្រធាន Pham Nhat Vuong ក្នុងតម្លៃ 1,044 ពាន់លានដុង។ (ក្រោយមកធនាគារបានផ្លាស់ប្តូរទីស្នាក់ការរបស់ខ្លួនទៅកាន់អាសយដ្ឋាននេះ បន្ទាប់ពីលក់ទីស្នាក់ការចាស់នៅ 72 Ba Trieu ទៅឱ្យ VietBank ក្នុងតម្លៃប្រហែល 390 ពាន់លានដុង)។

ទោះបីជាកំពុងចរចាជាមួយដៃគូរបស់ខ្លួន ក្រុមហ៊ុន Truong Thinh របាយការណ៍ហិរញ្ញវត្ថុរបស់ Techcombank សម្រាប់ត្រីមាសទី 1 ឆ្នាំ 2023 បានកត់ត្រាប្រាក់ចំណូលពីការលក់អចលនទ្រព្យវិនិយោគក្នុងត្រីមាសទី 1 ឆ្នាំ 2023 ចំនួន 1,775 ពាន់លានដុង ខណៈដែលនៅក្នុងត្រីមាសទី 1 ឆ្នាំ 2022 ធនាគារមិនបានកត់ត្រាប្រាក់ចំណូលនេះទេ។

ប្រាក់ចំណូលនេះត្រូវបានគេនិយាយថាបានមកពី Techcombank លក់អចលនទ្រព្យក្នុងតម្លៃ 191 Ba Trieu ដោយហេតុនេះកត់ត្រាប្រាក់ចំណេញចំនួន 730 ពាន់លានដុង។

នៅដើមឆ្នាំ 2023 ធនាគារ Techcombank បានផ្លាស់ប្តូរជាផ្លូវការទៅកាន់ទីស្នាក់ការកណ្តាលថ្មីរបស់ខ្លួននៅ 6 Quang Trung ស្រុក Hoan Kiem ទីក្រុងហាណូយ។ ទោះជាយ៉ាងណាក៏ដោយ ធនាគារមិនដែលប្រកាសជាផ្លូវការអំពីការផ្ទេរអចលនទ្រព្យ 191 Ba Trieu ឬដៃគូដែលបានទិញអចលនទ្រព្យនេះទេ។

អតិថិជនម្នាក់ៗដែលខ្ចីដើម្បីទិញអចលនទ្រព្យមានប្រាក់ចំណូលពី ១,៣ ពាន់លានដុងក្នុងមួយឆ្នាំ

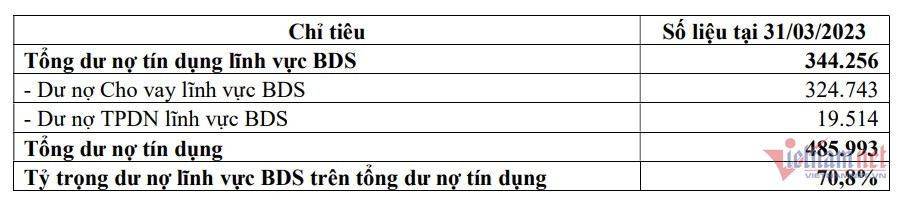

ទាក់ទងនឹងការខ្វះខាតក្នុងសកម្មភាពឥណទានអចលនទ្រព្យ Techcombank បាននិយាយថា គិតត្រឹមថ្ងៃទី 31 ខែមីនា ឆ្នាំ 2023 ប្រាក់កម្ចីអចលនទ្រព្យដែលមិនទាន់មានគឺមានចំនួន 344,256 ពាន់លានដុង ដែលស្មើនឹង 70.8% នៃឥណទានដែលនៅសល់សរុបរបស់ធនាគារ។

ក្នុងនោះ កម្ចីនៅសល់ក្នុងវិស័យអចលនទ្រព្យមានចំនួន ៣២៤.៧៤៣ ពាន់លានដុង មូលបត្របំណុលសាជីវកម្មឆ្នើមក្នុងវិស័យអចលនទ្រព្យមានចំនួន ១៩ ៥១៤ ពាន់លានដុង។

សម្រាប់អតិថិជនដែលជាធុរកិច្ច និងអ្នកវិនិយោគគម្រោង ធនាគារបាននិយាយថា ខ្លួនផ្តល់ឥណទានជាចម្បងដល់អាជីវកម្ម និងអ្នកវិនិយោគក្នុងការអភិវឌ្ឍន៍អាផាតមិន និងទីក្រុង ដើម្បីបម្រើសេចក្តីត្រូវការរបស់ប្រជាជននៅក្នុងទីក្រុងធំៗ ដូចជាទីក្រុងហាណូយ និងទីក្រុងហូជីមិញជាដើម។

Techcombank ផ្តល់ឥណទានដល់វិស័យអចលនទ្រព្យ យោងទៅតាមខ្សែសង្វាក់តម្លៃ ដែលត្រូវបានគេស្គាល់ផងដែរថាជា "ប្រព័ន្ធអេកូឡូស៊ី"។ អាស្រ័យហេតុនេះ ធនាគារផ្តល់អាទិភាពដល់ការផ្តល់ឥណទានស្របតាមខ្សែសង្វាក់បិទជិតពីអ្នកវិនិយោគ ដល់អ្នកម៉ៅការ និងអ្នកទិញផ្ទះចុងក្រោយ។

សម្រាប់អ្នកទិញផ្ទះ ផលប័ត្រអតិថិជនអ្នកទិញផ្ទះរបស់ Techcombank មានភាពខុសប្លែកគ្នាយ៉ាងខ្លាំង ដោយផ្តោតលើអតិថិជនដែលខ្ចីដើម្បីទិញគម្រោងជាមួយអ្នកវិនិយោគល្បីឈ្មោះ ឬអចលនទ្រព្យលំនៅដ្ឋាននៅក្នុងទីតាំង 1-2-3 នៅក្នុងទីក្រុងធំៗ។

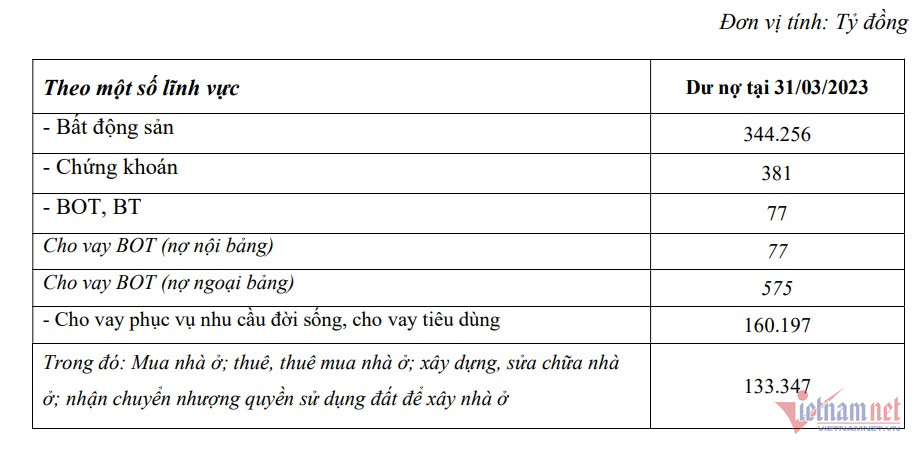

អតិថិជនដែលខ្ចីដើម្បីទិញផ្ទះនៅ Techcombank ភាគច្រើនគឺជាអ្នកដែលមានប្រាក់ចំណូលសរុបជាង 1.3 ពាន់លានដុង/ឆ្នាំ ក្រុមនេះមានចំនួន 90% នៃប្រាក់កម្ចីដែលមិនទាន់មានសរុបសម្រាប់អ្នកទិញផ្ទះ។

ជាមួយនឹងការតំរង់ទិសឥណទានខាងលើសម្រាប់អ្នកទិញផ្ទះ អនុបាតបំណុលអាក្រក់សម្រាប់ផ្នែកអតិថិជនម្នាក់ៗដែលខ្ចីដើម្បីទិញផ្ទះ និងអចលនទ្រព្យនៅ Techcombank មានកម្រិតទាបនៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2023 (ប្រហែល 0.36%) ។

Techcombank បញ្ជាក់ថា ខ្លួនតែងតែផ្តោតលើការអនុវត្តការត្រួតពិនិត្យក្រោយប្រាក់កម្ចី ដើម្បីធានាសុវត្ថិភាពឥណទាន និងកាត់បន្ថយអនុបាតបំណុលអាក្រក់។ នេះរួមបញ្ចូលទាំងការបង្កើតនាយកដ្ឋានក្រោយការគ្រប់គ្រង នាយកដ្ឋានត្រួតពិនិត្យការអនុលោមភាព និងនាយកដ្ឋានរកឃើញ និងការព្រមានជាមុន។ អតិថិជនជាកម្មវត្ថុនៃការគ្រប់គ្រងក្រោយការអនុលោមតាមនីតិវិធីគ្រប់គ្រងឥណទានលើមូលដ្ឋានប្រចាំខែ ឬប្រចាំត្រីមាសដោយផ្អែកលើចំណាត់ថ្នាក់ហានិភ័យ។

លើសពីនេះ អង្គភាពអាជីវកម្មក៏ធ្វើការត្រួតពិនិត្យក្រោយកម្ចីប្រចាំខែ/ត្រីមាសផងដែរ រួមមានៈ ការទៅសួរសុខទុក្ខអតិថិជន។ ការត្រួតពិនិត្យនៅនឹងកន្លែងនៃវត្ថុបញ្ចាំ; ការត្រួតពិនិត្យនៅនឹងកន្លែងនៃគម្រោង; ពិនិត្យឯកសារអំពីគោលបំណងប្រើប្រាស់ដើមទុន; ការប្រមូលព័ត៌មានពីភាគីទីបី; ប្រមូលឯកសារហិរញ្ញវត្ថុ និងច្បាប់របស់អតិថិជន...

ជាប្រចាំ អង្គភាពធ្វើការវាយតម្លៃរួមនៃស្ថានភាពឥណទានរបស់អតិថិជនបន្ទាប់ពីប្រាក់កម្ចី រួមមានៈ ការធ្វើបច្ចុប្បន្នភាពការវិភាគ និងការវាយតម្លៃស្ថានភាព អាជីវកម្ម ហិរញ្ញវត្ថុ ផែនការហិរញ្ញវត្ថុ លំហូរសាច់ប្រាក់ ស្ថានភាពវត្ថុបញ្ចាំ សូចនាករហានិភ័យ EL/ECL, RWA ... ដើម្បីវាយតម្លៃសមត្ថភាពរបស់អតិថិជនក្នុងការបំពេញកាតព្វកិច្ចហិរញ្ញវត្ថុ។

ប្រភព

Kommentar (0)