ស្ថានភាពអត្រាការប្រាក់

បច្ចុប្បន្ននេះ ប្រជាជនវៀតណាមរហូតដល់ 69% មិនមានគណនីធនាគារ មិនមានលទ្ធភាពប្រើប្រាស់សេវាធនាគារ និងហិរញ្ញវត្ថុ ហើយជាង 33.4 លាននាក់កំពុងធ្វើការក្នុងវិស័យក្រៅផ្លូវការ។ មនុស្សទាំងនេះត្រូវបានគេចាត់ទុកថាជាអតិថិជនចម្បងដែលហាងបញ្ចាំ និងអាជីវកម្មមីក្រូហិរញ្ញវត្ថុមានគោលបំណង។

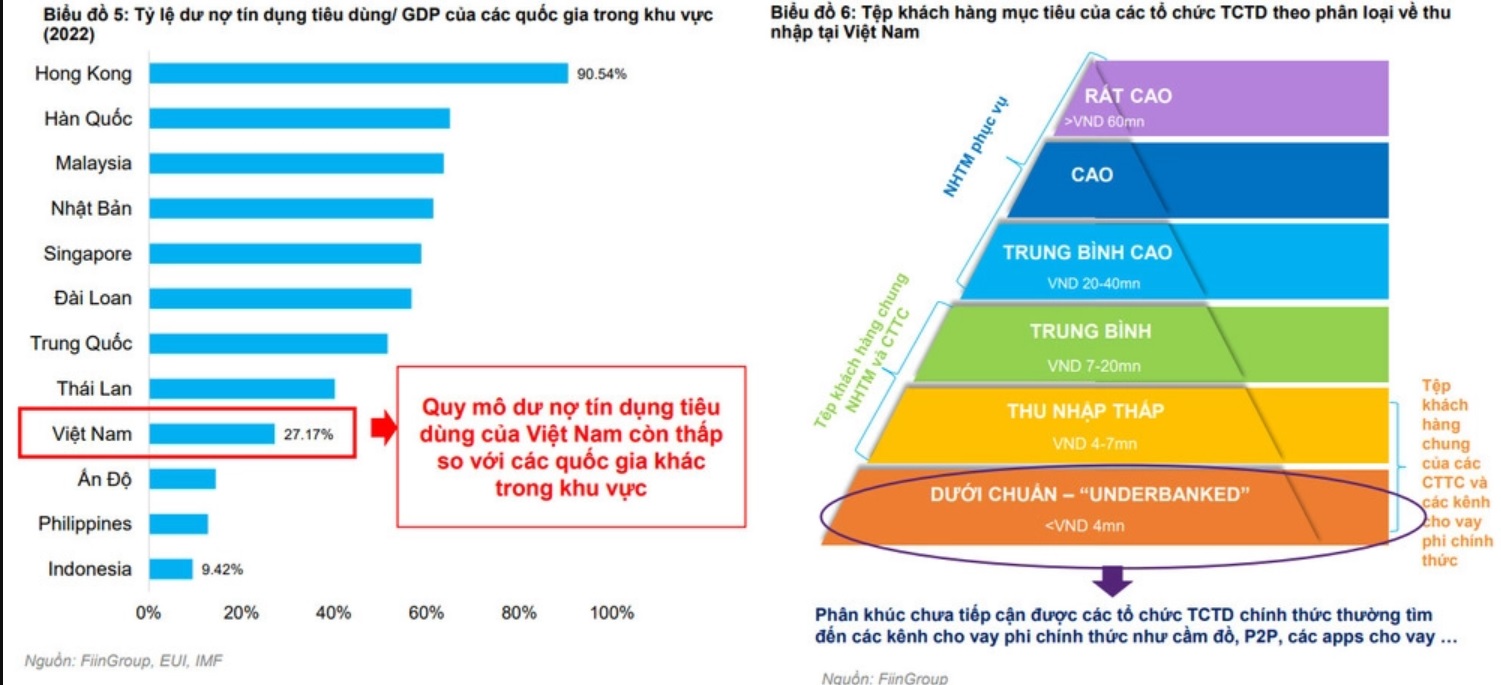

ទន្ទឹមនឹងនេះ យោងតាមស្ថិតិរបស់ FiinGroup អនុបាតឥណទានអ្នកប្រើប្រាស់/GDP របស់វៀតណាមនៅមានកម្រិតទាបនៅឡើយបើធៀបនឹងប្រទេសផ្សេងទៀតនៅក្នុងតំបន់។ បច្ចុប្បន្ន សមាមាត្រឥណទាន/ផលិតផលក្នុងស្រុកសរុបរបស់ហុងកុងគឺ 90.54% ។ កូរ៉េខាងត្បូង ម៉ាឡេស៊ី ជប៉ុន សិង្ហបូរី តៃវ៉ាន់ និងចិន មានលើសពី ៥០% ខណៈនៅវៀតណាម សមាមាត្រនេះមានត្រឹមតែ ២៧,១៧% ប៉ុណ្ណោះ។

សមតុល្យឥណទានអ្នកប្រើប្រាស់របស់វៀតណាមនៅមានកម្រិតទាបនៅឡើយ (រូបថត៖ Fiin Group)

តួលេខខាងលើបង្ហាញថាសកម្មភាពផ្តល់កម្ចីអតិថិជនមិនទាន់ឆ្លើយតបនឹងតម្រូវការទីផ្សារនៅឡើយទេ។ នេះមកពីកត្តាជាច្រើនដូចជា សមត្ថភាពប្រមូលបំណុល ដំណើរការវាយតម្លៃប្រាក់កម្ចី ឬសំខាន់បំផុត ថាតើអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចីសមស្របទៅនឹងកម្រិតហានិភ័យបច្ចុប្បន្នដែរឬទេ។

តាមរយៈការស្រាវជ្រាវ បណ្តាប្រទេសមួយចំនួនក្នុងតំបន់មានបទប្បញ្ញត្តិជាក់លាក់ស្តីពីអត្រាការប្រាក់ និងថ្លៃសេវាកម្ចីសម្រាប់សេវាបញ្ចាំ ដែលខុសគ្នាខ្លាំងពីប្រទេសវៀតណាម។ ឧទាហរណ៍ នៅប្រទេសសិង្ហបុរី អត្រាការប្រាក់ពិដានមិនលើសពី 1.5%/ខែ ហើយមានបទប្បញ្ញត្តិជាក់លាក់លើថ្លៃសេវាបន្ថែមដូចខាងក្រោម៖ ការប្រមូលថ្លៃសេវាចំនួន 2 ដុល្លារអាមេរិក សម្រាប់នីតិវិធីផ្លាស់ប្តូរព័ត៌មានមិនសំខាន់ទាក់ទងនឹងការបញ្ចាំ។ ការប្រមូលថ្លៃសេវាចំនួន 10 ដុល្លារសម្រាប់ការលោះទ្រព្យបញ្ចាំ នៅពេលដែលអ្នកលោះលែងកាន់ប័ណ្ណបញ្ចាំ។ ការប្រមូលកម្រៃ 10 ដុល្លារ សម្រាប់ករណីដែលម្ចាស់អចលនទ្រព្យមកប្តូរយកទ្រព្យសម្បត្តិដែលខ្លួនបានបញ្ចាំដោយអ្នកដ៏ទៃ ហើយមានបទប្បញ្ញត្តិច្បាស់លាស់មិនអនុញ្ញាតឱ្យប្រមូលថ្លៃបន្ថែមក្រៅពីការលើកឡើងខាងលើ។

ប្រទេស និងដែនដីមួយចំនួនផ្សេងទៀត ដូចជាប្រទេសថៃ ម៉ាឡេស៊ី និងហុងកុង ក៏មានបទប្បញ្ញត្តិស្តីពីពិដានអត្រាការប្រាក់ដែលប្រែប្រួលប្រហែល 3.5% ក្នុងមួយខែ ហើយកំណត់យ៉ាងច្បាស់នូវថ្លៃសេវា និងការគិតថ្លៃបន្ថែមមួយចំនួន។

នៅប្រទេសវៀតណាម ក្រុមហ៊ុនហិរញ្ញវត្ថុដែលដំណើរការក្រោមការគ្រប់គ្រងនៃច្បាប់ស្តីពីគ្រឹះស្ថានឥណទានអាចកែសម្រួលអត្រាការប្រាក់ដោយខ្លួនឯងក្រោមអាជ្ញាប័ណ្ណរបស់ធនាគាររដ្ឋ។

ទន្ទឹមនឹងនេះ ក្រុមហ៊ុនបញ្ចាំដែលដំណើរការក្រោមក្រមរដ្ឋប្បវេណីត្រូវកំណត់អត្រាការប្រាក់មិនឱ្យលើសពី 20% ក្នុងមួយឆ្នាំ ប៉ុន្តែអាចប្រមូលកម្រៃបន្ថែមដើម្បីរ៉ាប់រងថ្លៃដើមកម្ចី។ បច្ចុប្បន្នមិនមានបទប្បញ្ញត្តិជាក់លាក់ណាមួយលើថ្លៃសេវាដូចជា ថ្លៃវាយតម្លៃប្រាក់កម្ចី ថ្លៃគ្រប់គ្រងកម្ចីទិញផ្ទះជាដើម។

អត្រាការប្រាក់គឺជាកង្វល់ដំបូងសម្រាប់អ្នកខ្ចីអតិថិជន។

ទោះបីជាយ៉ាងណាក៏ដោយ ដោយសារតែធម្មជាតិនៃសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់អ្នកប្រើប្រាស់ ប៉ុន្តែមានបទប្បញ្ញត្តិ និងអត្រាការប្រាក់ខុសៗគ្នា មតិជាច្រើនបានណែនាំថា សកម្មភាពផ្តល់កម្ចីហិរញ្ញវត្ថុអតិថិជនគួរតែមានច្បាប់រួមដើម្បីគ្រប់គ្រងសកម្មភាពផ្តល់ប្រាក់កម្ចីប្រកបដោយប្រសិទ្ធភាព។ លើសពីនេះ អ្នកជំនាញជាច្រើនក៏ជឿថា ក្នុងរយៈពេលយូរ ចាំបាច់ត្រូវសិក្សាពីការដកពិដានអត្រាការប្រាក់ក្នុងក្រមរដ្ឋប្បវេណី។ ផ្ទុយទៅវិញ នៅសល់តែពិដានអត្រាការប្រាក់ប៉ុណ្ណោះ ដើម្បីគ្រប់គ្រងសកម្មភាព "ឥណទានខ្មៅ"។

តើគួរដកពិដានអត្រាការប្រាក់ចេញទេ?

ទាក់ទិននឹងបញ្ហាអត្រាការប្រាក់កម្ចីរបស់ម្ចាស់បញ្ចាំ លោកមេធាវី Truong Thanh Duc - នាយកក្រុមហ៊ុនច្បាប់ ANVI បានឲ្យដឹងថា អាជីវកម្មផ្តល់ប្រាក់កម្ចីអតិថិជនក៏ដូចជាសេវាបញ្ចាំកំពុងប្រឈមនឹងការលំបាកក្នុងការផ្តល់ប្រាក់កម្ចីជាមួយនឹងបទប្បញ្ញត្តិស្តីពីពិដានអត្រាការប្រាក់ និងថ្លៃសេវា។ ដូច្នេះ ទីភ្នាក់ងារគ្រប់គ្រងត្រូវតែមានបទប្បញ្ញត្តិដើម្បីគ្រប់គ្រង និងគ្រប់គ្រងសកម្មភាពទាំងនេះ។ ត្រូវតែមានច្រករបៀងផ្លូវច្បាប់សម្រាប់ទាំងពីរបង្កើតលក្ខខណ្ឌសម្រាប់ទីផ្សារដើម្បីអភិវឌ្ឍ ប៉ុន្តែមិនត្រូវហួសពីការគ្រប់គ្រងនោះទេ។

លោកមេធាវី ឌឹក ក៏បានបញ្ជាក់ដែរថា សកម្មភាពរបស់ក្រុមហ៊ុនផ្តល់កម្ចីបញ្ចាំ នៅតែស្របច្បាប់ ត្រឹមត្រូវ និងស្របច្បាប់ ព្រោះវាដំណើរការក្រោមការអនុញ្ញាតពីទីភ្នាក់ងាររដ្ឋ។ សកម្មភាពរបស់ក្រុមហ៊ុនបញ្ចាំក៏ចាំបាច់សម្រាប់ទីផ្សារផងដែរ។ ទោះជាយ៉ាងណាក៏ដោយ បញ្ហាទាំងអស់មានផ្នែកអវិជ្ជមាន និងដែនកំណត់ ហើយសេវាបញ្ចាំគឺមិនមានករណីលើកលែងនោះទេ។

មេធាវី Truong Thanh Duc - នាយកក្រុមហ៊ុនមេធាវី ANVI

ពីមុន ច្បាប់ក៏មានបទប្បញ្ញត្តិជាក់លាក់លើសេវាកម្ចីបញ្ចាំដែរ ប៉ុន្តែបទប្បញ្ញត្តិទាំងនោះមានបញ្ហាមិនសមហេតុផលជាច្រើន ដូច្នេះពួកគេត្រូវបានដកចេញ។ នាពេលបច្ចុប្បន្ននេះ យន្តការផ្លូវច្បាប់សម្រាប់សេវានេះក៏មានផងដែរ ចំណុចសំខាន់គឺត្រូវយល់ និងអនុវត្តវាតាមស្តង់ដារ និងសមហេតុផល។

“ទាក់ទងនឹងអត្រាការប្រាក់នៃសេវាបញ្ចាំ លោក ឌឹក បានមានប្រសាសន៍ថា ប្រសិនបើយើងចង់អនុវត្តអត្រាការប្រាក់ពិដាន គួរតែអនុវត្តចំពោះតែធនាគារ និងស្ថាប័នហិរញ្ញវត្ថុ។ ក្នុងទំនាក់ទំនងស៊ីវិល ឬទំនាក់ទំនងផ្សេងទៀត មិនគួរមានពិដាននោះទេ។ ផ្ទុយទៅវិញ គួរតែផ្អែកលើគោលការណ៍ គោលការណ៍ ស្មារតី និងទីផ្សារ។

ផ្ទុយទៅវិញ វាគួរតែមានពិដានតែមួយគត់ដើម្បីកំណត់ប្រាក់ចំណូល។ ប្រសិនបើមាន នោះគួរតែមានកម្រិតជាក់លាក់មួយ។ ចំពោះអត្រាការប្រាក់ វាគួរតែផ្អែកលើទីផ្សារតែប៉ុណ្ណោះ មិនមែនបង្កើតលេខដើម្បីអនុវត្តលើពិដានដោយគ្មានមូលដ្ឋានអ្វីនោះទេ។ បើមិនដូច្នេះទេ វាគួរតែរក្សាទុកដូចជាការរក្សាពិដាន ប៉ុន្តែអនុញ្ញាតឲ្យហាងបញ្ចាំប្រមូលថ្លៃសេវា»។

ទោះជាយ៉ាងណាក៏ដោយ មតិមួយចំនួននៅតែជឿថា ប្រសិនបើហាងបញ្ចាំត្រូវបានអនុញ្ញាតឱ្យប្រមូលថ្លៃសេវាដូចបច្ចុប្បន្ន នៅតែមានបទប្បញ្ញត្តិជាក់លាក់ដើម្បីគ្រប់គ្រងកម្រិតនៃថ្លៃសេវា និងប្រភេទថ្លៃសេវាដែលអាចអនុវត្តចំពោះសកម្មភាពផ្តល់ប្រាក់កម្ចី។ នោះគឺជាវិធីមួយដើម្បីគាំទ្រអ្នកខ្ចីដើម្បីជៀសវាងថ្លៃសេវាដែលមិនសមហេតុផល ដែលនាំឱ្យថ្លៃសេវារួម និងអត្រាការប្រាក់លើកិច្ចសន្យាខ្ពស់ពេក ហើយជួយឱ្យអ្នកខ្ចីមានគោលការណ៍ណែនាំប្រតិបត្តិការជាក់លាក់សម្រាប់ការអភិវឌ្ឍន៍តម្រង់ទិសកាន់តែច្បាស់។

ទាក់ទិននឹងបញ្ហានេះ ឆ្លើយនៅក្នុងសិក្ខាសាលា "ស្ថានភាពបច្ចុប្បន្ន និងដំណោះស្រាយសម្រាប់ការអភិវឌ្ឍប្រកបដោយសុខភាពល្អនៃទីផ្សារហិរញ្ញវត្ថុអ្នកប្រើប្រាស់របស់វៀតណាម" លោក Le Xuan Dong នាយកប្រតិបត្តិ សេវាស្រាវជ្រាវទីផ្សារ និងប្រឹក្សា FiinGroup បាននិយាយថា ចាំបាច់ត្រូវចេញបទប្បញ្ញត្តិជាក់លាក់ស្តីពីពិដានអត្រាការប្រាក់កម្ចី និងថ្លៃសេវាផ្សេងទៀតនៃស្ថាប័នឥណទានក្រៅផ្លូវការ មិនមែនត្រឹមតែកម្រិតអត្រាការប្រាក់ 1 នៃក្រមរដ្ឋប្បវេណី 0 នាពេលបច្ចុប្បន្ន។

ចែករំលែកមតិដូចគ្នា មេធាវី Nguyen Trinh Duc សមាជិកស្ថាបនិកនៃក្រុមហ៊ុនមេធាវី ICIC ក៏បានបញ្ជាក់ផងដែរថា អត្រាការប្រាក់ក្នុងសកម្មភាពអាជីវកម្មបញ្ចាំមិនត្រូវលើសពី 20% ក្នុងមួយឆ្នាំ ប៉ុន្តែមិនមានបទប្បញ្ញត្តិស្តីពីថ្លៃសេវាឡើយ។

ទោះបីជាថ្លៃសេវាទាំងនេះសមហេតុផលក៏ដោយ ហើយអាជីវកម្មហាងបញ្ចាំត្រូវចំណាយសម្រាប់ការចំណាយជាក់ស្តែងដែលកើតឡើងក្នុងការផ្តល់សេវាដល់អតិថិជន។ ដូច្នេះ ភ្នាក់ងារគ្រប់គ្រងត្រូវស្នើសារាចរណែនាំ កំណត់អត្រាការប្រាក់ និងថ្លៃសេវាសរុប ដើម្បីងាយស្រួលគ្រប់គ្រង។

សាស្រ្តាចារ្យបណ្ឌិត Nguyen Mai - ប្រធានសមាគមសហគ្រាសវិនិយោគបរទេស។

ទោះជាយ៉ាងណាក៏ដោយ នៅពេលត្រូវបានសួរថាតើកម្រិតអត្រាការប្រាក់គួរត្រូវបានដកចេញក្នុងរយៈពេលខ្លីឬយ៉ាងណានោះ លោកសាស្ត្រាចារ្យបណ្ឌិត Nguyen Mai ប្រធានសមាគមសហគ្រាសវិនិយោគបរទេសបានមានប្រសាសន៍ថា នៅពេលនេះវាមិនគួរត្រូវបានដកចេញទេ ហើយការតំរង់ទិសរយៈពេលវែងគឺត្រូវការជាចាំបាច់ព្រោះនេះគឺជាដំណាក់កាលដំបូងនៃការអភិវឌ្ឍន៍ទីផ្សារប្រាក់កម្ចីអតិថិជន។

“លក្ខខណ្ឌនៃការដកពិដានអត្រាការប្រាក់ត្រូវអភិវឌ្ឍមួយរយៈសិន។ ទោះបីយើងនៅតែដាក់គោលដៅក៏ដោយ ក៏យើងត្រូវគណនាដែរ ព្រោះអ្វីដែលយើងចង់បានគឺមិនត្រឹមតែអភិវឌ្ឍហាងបញ្ចាំប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបង្កើតក្រុមមនុស្សក្រោមស្តង់ដារដើម្បីខ្ចីក្នុងអត្រាការប្រាក់ទាប ធានាបាននូវជីវភាពរស់នៅរបស់ពួកគេ។ នេះជាអត្ថប្រយោជន៍សម្រាប់ភាគីទាំងពីរ ដូច្នេះនៅពេលអនាគត បើចាំបាច់ អត្រាការប្រាក់ យើងនឹងពិចារណាឡើងវិញ។

ប្រភព

Kommentar (0)