|

ឥណទានស្ទុះងើបឡើងវិញ ធនាគារចាប់ផ្តើមបង្កើនអត្រាការប្រាក់សន្សំ

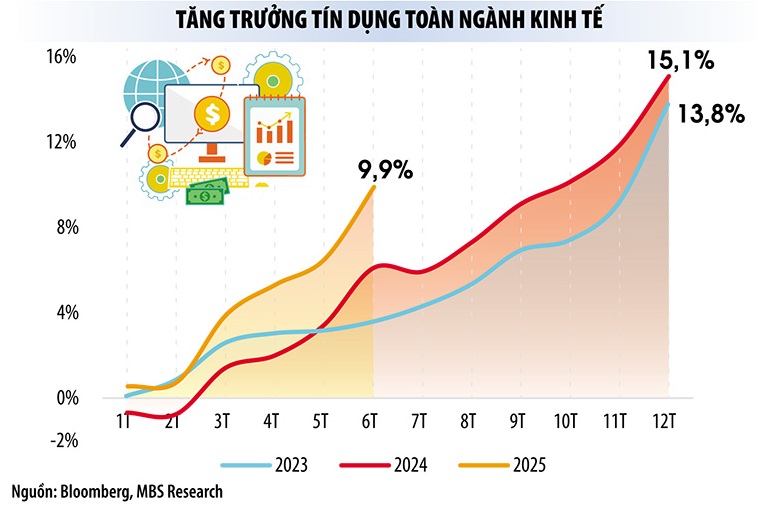

រដ្ឋាភិបាល បានកែសម្រួលគោលដៅកំណើនផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំនេះមកនៅត្រឹម 8.3-8.5% ដើម្បីបង្កើតមូលដ្ឋានគ្រឹះសម្រាប់ការសម្រេចបាននូវកំណើនពីរខ្ទង់ក្នុងរយៈពេលខាងមុខ។ ដើម្បីសម្រេចបាននូវគោលដៅនេះ យោងតាមការគណនារបស់អ្នកជំនាញ ឥណទាននឹងត្រូវកើនឡើង 17-18% ។ របាយការណ៍របស់ធនាគាររដ្ឋវៀតណាម (SBV) បង្ហាញថា ឥណទានក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះបានកើនឡើងជិត 10% ដែលជាកម្រិតខ្ពស់បំផុតចាប់តាំងពីឆ្នាំ 2022។ ដូច្នេះលទ្ធភាពនៃកំណើនឥណទានពី 16-17% នៅឆ្នាំនេះគឺអាចធ្វើទៅបានទាំងស្រុង។

យោងតាមរបាយការណ៍លទ្ធផលអាជីវកម្មសម្រាប់ឆមាសទីមួយនៃឆ្នាំនេះ ធនាគារជាច្រើនមានអត្រាកំណើនឥណទានខ្លាំងដូចជា LPBank កើនឡើង 11.2%, KienLongBank កើនឡើង 13.2%, VietinBank កើនឡើង 10%, Vietcombank កើនឡើងជាង 11%, NCB កើនឡើង 22%, TPBank កើនឡើង 11.7% ធនាគារផងដែរ NamABil កើនឡើង 11.7% ។ យ៉ាងខ្លាំងដូចជា NCB កើនឡើងជិត 20%, KienLongBank កើនឡើង 15.2%, NamABank កើនឡើងជាង 22% ...

មេដឹកនាំធនាគារជាច្រើនបាននិយាយថា អត្រាកំណើននៃការកៀរគរមូលធននៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះបានកើនឡើង 5-6 ដងបើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ធនាគារកំពុងបង្កើនការកៀរគរមូលធនមិនត្រឹមតែដើម្បីបម្រើតម្រូវការកំណើនឥណទានក្នុងឆមាសទីមួយនៃឆ្នាំនេះប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងរៀបចំប្រភពទុនដើម្បីបម្រើតម្រូវការដើមទុនខ្ពស់ក្នុងឆមាសទីពីរនៃឆ្នាំនេះ។

អ្នកសេដ្ឋកិច្ច ព្រមានថា ប្រសិនបើឥណទានកើនឡើង 18% ធនាគារនឹងបូមបន្ថែម 3 ពាន់ពាន់លានដុងទៅក្នុង សេដ្ឋកិច្ច នៅឆ្នាំនេះ។ តួលេខនេះនឹងមិនបង្កឱ្យមានពពុះទ្រព្យសកម្ម ឬដាក់សម្ពាធលើអត្រាការប្រាក់ និងអតិផរណា ប្រសិនបើមូលធនហូរចូលទៅក្នុងវិស័យអាទិភាព។ ផ្ទុយទៅវិញ ប្រសិនបើឥណទានហូរចូលទៅក្នុងវិស័យដែលរំពឹងទុក ដូចជាភាគហ៊ុន អចលនទ្រព្យជាដើម។ ពពុះទ្រព្យសកម្មអាចបង្កើតបាន។

យោងតាមស្ថិតិរបស់សមាគមធនាគារវៀតណាម ចាប់តាំងពីដើមខែកក្កដា ឆ្នាំ 2025 មក ធនាគារជាច្រើនបានបង្កើនអត្រាការប្រាក់សន្សំ។ ការស្ទង់មតិរបស់កាសែត Dau Tu ក៏បង្ហាញផងដែរថាថ្មីៗនេះ ធនាគារជាច្រើនដូចជា VPBank, VCBNeo, Techcombank, SeABank, LPBank ជាដើម បានបង្កើនអត្រាការប្រាក់បញ្ញើសម្រាប់លក្ខខណ្ឌជាច្រើន។ ជាមួយនឹងការដាក់ប្រាក់តាមអ៊ីនធឺណិត អត្រាការប្រាក់អនុគ្រោះដែលអតិថិជនទទួលបានអាចខ្ពស់ជាងអត្រាការប្រាក់ធម្មតារហូតដល់ 1%។

បច្ចុប្បន្ន អត្រាការប្រាក់សម្រាប់ការសន្សំរយៈពេល 6 ខែនៅធនាគារជាច្រើនមានរហូតដល់ជាង 6% ក្នុងមួយឆ្នាំ។ ប្រាក់បញ្ញើមានតម្លៃរាប់ពាន់លានដុងអាចត្រូវបង់ក្នុងអត្រាការប្រាក់រហូតដល់ជាង ៩% ក្នុងមួយឆ្នាំ។

នៅក្នុងទីផ្សារអន្តរធនាគារ អត្រាការប្រាក់កម្ចីពេញមួយយប់នៅតែលើសពី 5% ជួនកាលកើនឡើងដល់ជិត 7% ក្នុងមួយឆ្នាំនៅចុងខែមិថុនា ឆ្នាំ 2025 នៅពេលដែលតម្រូវការសាច់ប្រាក់ងាយស្រួលកើនឡើង។ កាលពីសប្តាហ៍មុន SBV សុទ្ធបានចាក់បញ្ចូលច្រើនជាង 58,400 ពាន់លានដុងទៅក្នុងប្រព័ន្ធ។

យោងតាមអ្នកជំនាញនៅក្នុងពាក់កណ្តាលទីពីរនៃឆ្នាំ 2025 លំហូរសាច់ប្រាក់នឹងផ្លាស់ប្តូរពីវិស័យការពារជាតិទៅជាការវិនិយោគ ហើយបណ្តាញវិនិយោគដែលមានហានិភ័យនឹងនាំមុខ។ ប្រាក់កម្ចីឆ្នើមដល់ក្រុមហ៊ុនមូលបត្រនៅចុងត្រីមាសទី 2 ឆ្នាំ 2025 ត្រូវបានប៉ាន់ប្រមាណថាមានចំនួន 300,000 ពាន់លានដុង ដែលជាកំណត់ត្រាខ្ពស់មួយ ដែលបង្ហាញពីការផ្លាស់ប្តូរលំហូរសាច់ប្រាក់។ នៅក្នុងបរិបទនេះ ទោះបីជាវាពិបាកសម្រាប់អត្រាការប្រាក់ក្នុងការកើនឡើងយ៉ាងខ្លាំងក្រោមការណែនាំរបស់រដ្ឋាភិបាល និងធនាគាររដ្ឋក៏ដោយ អ្នកជំនាញជឿជាក់ថាអត្រាការប្រាក់នឹងប្រឈមមុខនឹងសម្ពាធច្រើន។

តម្រូវការឥណទានកើនឡើង៖ ធនាគារសប្បាយចិត្ត និងព្រួយបារម្ភ

កំណើនឥណទានខ្ពស់បាននាំឱ្យប្រាក់ចំណេញធនាគារប្រសើរឡើង។ ទោះជាយ៉ាងណា បញ្ហាហានិភ័យ និងកំណើននៅតែធ្វើឲ្យធនាគាររដ្ឋ និងធនាគារពាណិជ្ជព្រួយបារម្ភ។

យោងតាមលោក Luu Trung Thai ប្រធានក្រុមប្រឹក្សាភិបាលនៃធនាគារ MB Bank ដើម្បីឱ្យឥណទានរីកចម្រើនក្នុងទិសដៅ និងទិសដៅត្រឹមត្រូវ រដ្ឋាភិបាលចាំបាច់ត្រូវមានដំណោះស្រាយដើម្បីជំរុញការវិនិយោគសាធារណៈដើម្បីផ្សព្វផ្សាយដល់វិស័យសេដ្ឋកិច្ចឯកជន។ ដោះស្រាយបញ្ហានៅក្នុងទីផ្សារអចលនទ្រព្យ; រៀបចំរចនាសម្ព័ន្ធទីផ្សារមូលបត្រសាជីវកម្មឡើងវិញ។ លើសពីនេះទៀត ធនាគាររដ្ឋត្រូវតែប្រកាន់ខ្ជាប់នូវគោលដៅនៃស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច និងការគ្រប់គ្រងអតិផរណា។ បង្កើនការផ្គត់ផ្គង់ឥណទាន និងរក្សាអត្រាការប្រាក់ទាបនៃប្រាក់កម្ចី...

ប្រសិនបើមូលធនហូរចូលទៅក្នុងវិស័យអាទិភាព ឥណទាននៅឆ្នាំនេះត្រូវការតែកើនឡើងប្រហែល 17% ដើម្បីបំពេញតម្រូវការកំណើន GDP ពី 8.3 - 8.5% ។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលឥណទានហូរចូលទៅក្នុងវិស័យរំពឹងទុកដូចជា មូលបត្រ អចលនទ្រព្យជាដើម ឥណទានត្រូវតែកើនឡើងលើសពី 20% ដើម្បីសម្រេចបាននូវគោលដៅកំណើន GDP ខាងលើ។

ប្រសិនបើមូលធនហូរចូលទៅក្នុងវិស័យអាទិភាព ឥណទាននៅឆ្នាំនេះត្រូវការតែកើនឡើងប្រហែល 17% ដើម្បីបំពេញតម្រូវការកំណើន GDP ពី 8.3 - 8.5% ។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលឥណទានហូរចូលទៅក្នុងវិស័យរំពឹងទុកដូចជា មូលបត្រ អចលនទ្រព្យជាដើម ឥណទានត្រូវតែកើនឡើងលើសពី 20% ដើម្បីសម្រេចបាននូវគោលដៅកំណើន GDP ខាងលើ។

-សាស្ត្រាចារ្យរង បណ្ឌិត Nguyen Huu Huan (សាកលវិទ្យាល័យសេដ្ឋកិច្ចទីក្រុងហូជីមិញ)

ទន្ទឹមនឹងនោះ លោក Phan Duc Tu ប្រធានក្រុមប្រឹក្សាភិបាល BIDV បានមានប្រសាសន៍ថា រដ្ឋាភិបាល និងក្រសួង ស្ថាប័ននានាត្រូវបន្តដឹកនាំការអភិវឌ្ឍន៍ទីផ្សារហិរញ្ញវត្ថុ និងទីផ្សារមូលធនដែលមានតុល្យភាព និងមានតុល្យភាពជាងមុន។ នេះជាការបង្កើនលទ្ធភាពផ្គត់ផ្គង់ដើមទុនដល់សេដ្ឋកិច្ច និងបង្កើតលក្ខខណ្ឌសម្រាប់ស្ថាប័នឥណទានផ្តោតលើការផ្តល់ដើមទុនរយៈពេលខ្លី និងការអនុវត្តសេវាកម្មធនាគារ។ ទន្ទឹមនឹងនេះ ត្រូវបន្តពង្រឹងសមត្ថភាព និងការត្រួតពិនិត្យសុវត្ថិភាពរបស់ធនាគារ។

យោងតាមធនាគាររដ្ឋវៀតណាម នៅចុងឆ្នាំ 2024 សមាមាត្រសមតុល្យឥណទាន/GDP របស់វៀតណាមនឹងមានចំនួន 134% ក្នុងចំណោមកម្រិតខ្ពស់បំផុតនៅលើពិភពលោក ដែលបង្ហាញថាសេដ្ឋកិច្ចពឹងផ្អែកខ្លាំងលើឥណទាន។ គោលដៅកំណើនឥណទាននៅឆ្នាំនេះគឺ 16% ប៉ុន្តែធនាគាររដ្ឋវៀតណាមបានត្រៀមខ្លួនរួចជាស្រេចដើម្បីកែសម្រួលវាដោយភាពបត់បែនក្នុងទិសដៅកើនឡើង ប្រសិនបើអតិផរណាស្ថិតនៅក្រោមការគ្រប់គ្រង។ ទោះជាយ៉ាងណាក៏ដោយ ទីភ្នាក់ងារនេះជឿជាក់ថាការពឹងផ្អែកយូរលើឥណទានបង្កឱ្យមានហានិភ័យជាប្រព័ន្ធ ហើយព្រមានធនាគារពាណិជ្ជឱ្យយកចិត្តទុកដាក់លើសាច់ប្រាក់ងាយស្រួលក្នុងឆមាសទីពីរនៃឆ្នាំនេះ។

លោក Pham Thanh Ha ទេសាភិបាលរងនៃធនាគាររដ្ឋបានសន្យាថា "ក្នុងរយៈពេល 6 ខែចុងក្រោយនៃឆ្នាំនេះ តម្រូវការឥណទានតែងតែកើនឡើង ដូច្នេះធនាគារត្រូវផ្តោតលើការគ្រប់គ្រងសាច់ប្រាក់ងាយស្រួល ធានាសាច់ប្រាក់ងាយស្រួល និងធានាការទូទាត់នៅគ្រប់ស្ថានភាព។

យោងតាមអ្នកជំនាញសេដ្ឋកិច្ច ក្នុងបរិបទដែលប្រព័ន្ធធនាគារត្រូវបង្កើនការបញ្ចូលដើមទុនទៅក្នុងសេដ្ឋកិច្ច ដើម្បីគាំទ្រដល់កំណើន លទ្ធភាពនៃការកាត់បន្ថយអត្រាការប្រាក់បន្ថែមទៀតនៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះ គឺមានការពិបាកខ្លាំង ជាពិសេសនៅពេលដែលអត្រាការប្រាក់ និងអត្រាប្តូរប្រាក់ស្ថិតនៅក្រោមសម្ពាធយ៉ាងខ្លាំង។

ជាមួយនឹងអតិផរណាដែលស្ថិតក្រោមការគ្រប់គ្រងដូចពេលនេះ លទ្ធភាពនៃស្ថេរភាពអត្រាការប្រាក់ បើទោះបីជាមានកំណើនឥណទានពី 17-18% អាចធ្វើទៅបានក៏ដោយ។ ទោះជាយ៉ាងណាក៏ដោយ កត្តាខាងក្រៅដែលមិនច្បាស់លាស់ជាច្រើនដូចជា គោលនយោបាយពន្ធដារ គោលនយោបាយអត្រាការប្រាក់របស់ធនាគារកណ្តាលអាមេរិក (Fed) អត្រាប្តូរប្រាក់ តម្លៃប្រេង ភាពតានតឹងភូមិសាស្ត្រនយោបាយជាដើម នឹងធ្វើឱ្យអតិផរណានៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះមិនអាចទាយទុកជាមុនបាន។ ដូច្នេះការបន្ធូរបន្ថយរូបិយវត្ថុរបស់ធនាគាររដ្ឋនាពេលខាងមុខមិនត្រឹមតែអាស្រ័យទៅលើស្ថានភាពក្នុងស្រុកប៉ុណ្ណោះទេ ថែមទាំងលើការអភិវឌ្ឍន៍ក្នុងទីផ្សារហិរញ្ញវត្ថុពិភពលោកផងដែរ។

ក្នុងរយៈពេលខ្លី ឥណទាននឹងត្រូវទទួលខុសត្រូវយ៉ាងធ្ងន់ធ្ងរក្នុងការគាំទ្រកំណើន។ ទោះជាយ៉ាងណាក៏ដោយ ក្នុងរយៈពេលវែង អ្នកជំនាញបានផ្តល់អនុសាសន៍ថា វៀត ណាមត្រូវផ្លាស់ប្តូរទៅរកគំរូកំណើនដែលពឹងផ្អែកខ្លាំងលើផលិតភាព និងបច្ចេកវិទ្យាជាជាងដើមទុន។ ទាក់ទងនឹងដើមទុន ត្រូវមានយុទ្ធសាស្ត្រ និងដំណោះស្រាយប្រកបដោយប្រសិទ្ធភាព ដើម្បីអភិវឌ្ឍទីផ្សារមូលធន និងកាត់បន្ថយការពឹងផ្អែកលើឥណទាន។

ប្រភព៖ https://baodautu.vn/ngan-hang-tang-toc-bom-von-lai-suat-huy-dong-chiu-suc-ep-d338231.html

Kommentar (0)