"ប្រសិនបើអ្នកនៅក្មេង និងមានសុខភាពល្អ អ្នកមិនចាំបាច់ទិញធានារ៉ាប់រងអាយុជីវិតនៅឡើយទេ"។

នេះជាការយល់ខុសទូទៅមួយក្នុងចំណោមយុវជន។ ជាការពិត យុវជនគឺជាគុណសម្បត្តិមួយ ព្រោះនៅដំណាក់កាលនេះ ជាធម្មតាមានសុខភាពល្អ អ្នកនឹងងាយស្រួលត្រូវបានក្រុមហ៊ុនធានារ៉ាប់រងយល់ព្រមឱ្យចេញកិច្ចសន្យាជាមួយនឹងបុព្វលាភទាប (បុព្វលាភស្តង់ដារ)។ ប៉ុន្តែនៅពេលដែលអ្នកកាន់តែចាស់ រាងកាយរបស់អ្នកចាប់ផ្តើមបង្ហាញសញ្ញានៃជំងឺ ក្រុមហ៊ុនធានារ៉ាប់រងអាចយល់ព្រមលើការធានារ៉ាប់រងជាមួយនឹងបុព្វលាភដែលខ្ពស់ជាងបុព្វលាភស្តង់ដារ ឬសូម្បីតែបដិសេធមិនចេញកិច្ចសន្យាធានារ៉ាប់រង។ មនុស្សជាច្រើនចាប់ផ្តើមទិញធានារ៉ាប់រងនៅពេលដែលពួកគេឃើញបញ្ហាសុខភាព ប៉ុន្តែនៅពេលនេះ ជំងឺដែលមានពីមុននឹងត្រូវបានដកចេញ ឬការធានារ៉ាប់រងនឹងត្រូវបានបដិសេធ។

ការយល់ខុសទូទៅមួយទៀតក្នុងចំណោមយុវវ័យគឺថា វាគ្រប់គ្រាន់ក្នុងការទិញធានារ៉ាប់រងសុខភាព (ប័ណ្ណសុខភាព) ជារៀងរាល់ឆ្នាំ ហើយមិនចាំបាច់ចូលរួមក្នុងការធានារ៉ាប់រងអាយុជីវិតនោះទេ។ ជាការពិត ការធានារ៉ាប់រងសុខភាពប្រចាំឆ្នាំមានតម្លៃទាបតែប៉ុណ្ណោះ នៅពេលដែលអ្នកនៅក្មេង និងមានសុខភាពល្អ។ ទោះជាយ៉ាងណាក៏ដោយ ទម្រង់នេះនឹងត្រូវបានវាយតម្លៃឡើងវិញជារៀងរាល់ឆ្នាំ ដូច្នេះប្រសិនបើសុខភាពរបស់អ្នកមានបញ្ហានៅឆ្នាំបន្ទាប់ ថ្លៃធានារ៉ាប់រងនឹងកើនឡើងខ្ពស់ខ្លាំង ឬមិនអាចបន្តជាថ្មីបាន។ ជាមួយនឹងការធានារ៉ាប់រងអាយុជីវិត អត្ថប្រយោជន៍នៃការការពាររយៈពេលវែងនឹងនាំមកនូវសន្តិភាពផ្លូវចិត្តអតិបរមាដល់អតិថិជន។

"ពេលអ្នកមានលុយច្រើន អ្នកគួរតែទិញធានារ៉ាប់រងអាយុជីវិត"

មនុស្សជាច្រើនជឿថាការធានារ៉ាប់រងអាយុជីវិតគឺសម្រាប់អ្នកដែលមានប្រាក់ចំណូលមធ្យម ឬខ្ពស់ជាងនេះ។ ជាការពិត ផលិតផលធានារ៉ាប់រងអាយុជីវិតសព្វថ្ងៃនេះត្រូវបានរចនាឡើងតាមរបៀបផ្សេងៗគ្នាជាមួយនឹងថ្លៃសេវាដែលអាចបត់បែនបាន ដែលសមរម្យសម្រាប់ក្រុមចំណូលផ្សេងៗគ្នាជាច្រើន។

ក្រុមដែលមានចំណូលទាប ឬអ្នកដែលមិនទាន់រួចរាល់ក្នុងការចំណាយលើការធានារ៉ាប់រងអាយុជីវិតអាចពិចារណាពីផលិតផលដែលផ្តោតលើការការពារសាមញ្ញ ជាមួយនឹងរយៈពេលបង់ប្រាក់បុព្វលាភខ្លីៗ ឬការសន្យាសងប្រាក់វិញ ដូចជាផលិតផលធានារ៉ាប់រងរយៈពេល។

ក្រុមដែលមានប្រាក់ចំណូលខ្ពស់ដែលចង់ទទួលបានការការពារពីហានិភ័យ និងប្រមូលទ្រព្យសម្បត្តិក្នុងរយៈពេលមធ្យម និងវែងអាចពិចារណាផលិតផលធានារ៉ាប់រងដែលទាក់ទងនឹងការវិនិយោគ។ អ្នកដែលចង់បានការការពារដ៏ទូលំទូលាយអាចចូលរួមក្នុងកញ្ចប់ធានារ៉ាប់រងបន្ថែមសម្រាប់ការថែទាំសុខភាព ជំងឺធ្ងន់ធ្ងរ។ល។

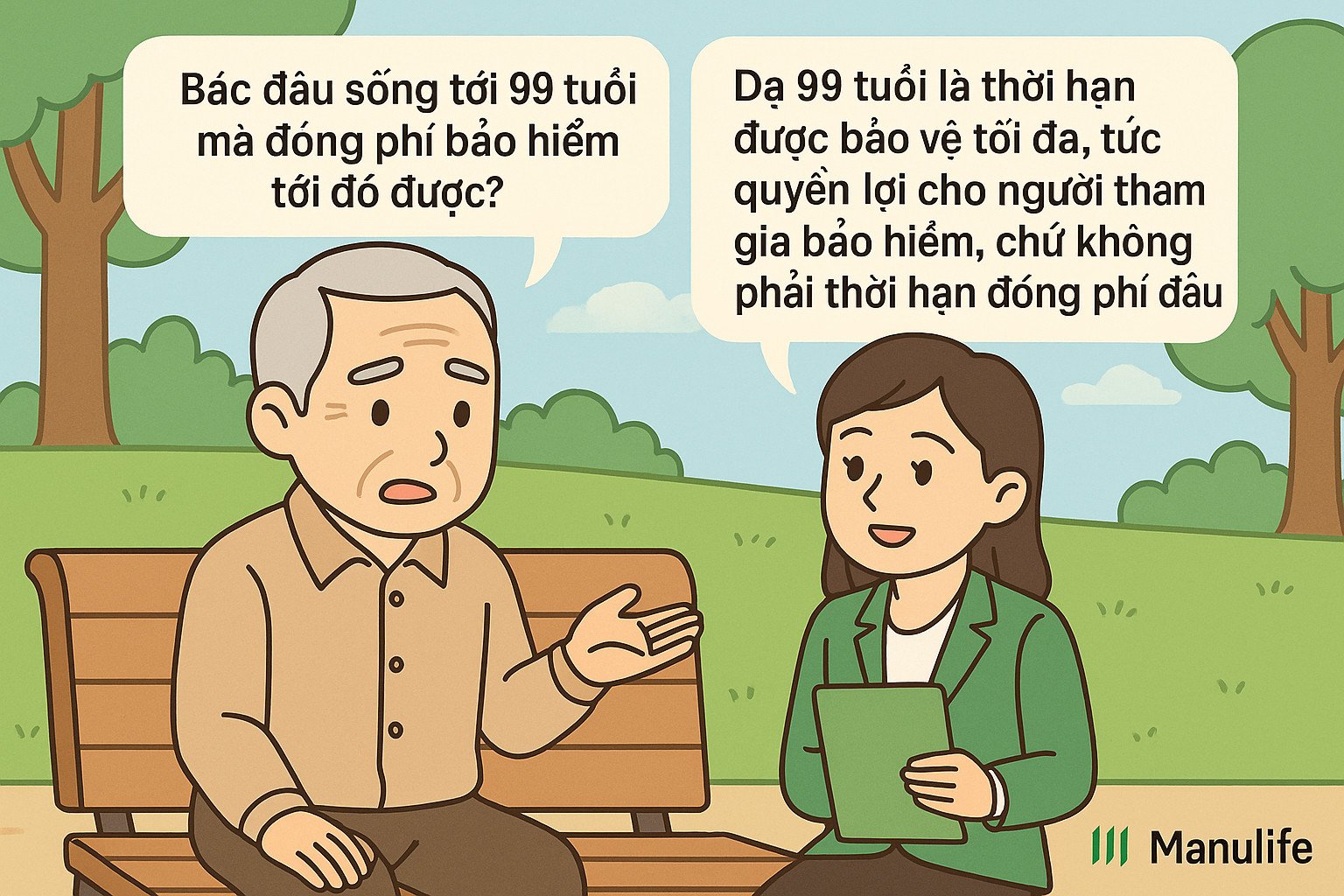

"អ្នកប្រឹក្សាបាននិយាយថាត្រូវបង់ថ្លៃសេវារយៈពេល 15 ឆ្នាំ ប៉ុន្តែកិច្ចសន្យានិយាយថាវាផុតកំណត់នៅអាយុ 99 ឆ្នាំ។ តើមានអ្វីខុស?"

នេះជាការយល់ខុសទូទៅដែលកើតចេញពីការបរាជ័យក្នុងការបែងចែកឱ្យបានច្បាស់រវាង 'រយៈពេលទូទាត់បុព្វលាភ' និង 'រយៈពេលកិច្ចសន្យា'។

រយៈពេលនៃកិច្ចសន្យា (ត្រូវបានគេស្គាល់ផងដែរថាជារយៈពេលធានារ៉ាប់រង) គឺជារយៈពេលអតិបរមាដែលអតិថិជនត្រូវបានការពារដោយកិច្ចសន្យាធានារ៉ាប់រង។

រយៈពេលបង់ប្រាក់បុព្វលាភ គឺជារយៈពេលដែលអតិថិជនត្រូវបង់បុព្វលាភធានារ៉ាប់រង។

ផលិតផលប្រពៃណីជាធម្មតាមានរយៈពេលបង់ប្រាក់បុព្វលាភដូចគ្នា និងរយៈពេលកិច្ចសន្យាជាធម្មតា 10, 15, 20 ឆ្នាំ។ អតិថិជនជ្រើសរើសរយៈពេលបង់ប្រាក់បុព្វលាភ និងរយៈពេលកិច្ចសន្យា នៅពេលចូលរួមក្នុងការធានារ៉ាប់រង។

បើប្រៀបធៀបទៅនឹងផលិតផលប្រពៃណី ផលិតផលធានារ៉ាប់រងដែលទាក់ទងនឹងការវិនិយោគដ៏ពេញនិយមនាពេលបច្ចុប្បន្ននេះមានភាពបត់បែនកាន់តែច្រើន។ អតិថិជនមិនចាំបាច់ជ្រើសរើសរយៈពេលនៃកិច្ចសន្យានៅពេលចូលរួមក្នុងការធានារ៉ាប់រងនោះទេ ប៉ុន្តែជាធម្មតារយៈពេលធានារ៉ាប់រងអតិបរមានៃកិច្ចសន្យាត្រូវបានកំណត់រហូតដល់អតិថិជនឈានដល់អាយុ 99 ឆ្នាំ។

អតិថិជនត្រូវបង់បុព្វលាភធានារ៉ាប់រងអប្បបរមាសម្រាប់រយៈពេល 3 ឬ 4 ឆ្នាំដំបូង បន្ទាប់មកមានសិទ្ធិជ្រើសរើសបញ្ឈប់ ឬបន្តបង់បុព្វលាភដោយភាពបត់បែនរហូតដល់ថ្ងៃទី 10, 15, 20 ឆ្នាំ ឬយូរជាងនេះអាស្រ័យលើតម្រូវការរបស់ពួកគេ។ កិច្ចសន្យាធានារ៉ាប់រងនឹងនៅតែជាធរមាន ប្រសិនបើតម្លៃគណនីគ្រប់គ្រាន់ដើម្បីរ៉ាប់រងថ្លៃធានារ៉ាប់រង។ អតិថិជនក៏មានភាពបត់បែនក្នុងការបញ្ចប់កិច្ចសន្យាមុនពេលកិច្ចសន្យាបញ្ចប់ និងទទួលបានតម្លៃគណនី (ប្រសិនបើមាន) នៅពេលបញ្ចប់កិច្ចសន្យា ប៉ុន្តែមិនត្រូវបានតម្រូវឱ្យបង់ប្រាក់រហូតដល់អាយុ 99 ឆ្នាំ ដើម្បីទទួលបានតម្លៃគណនី។

ឧទាហរណ៍ លោកស្រី Nguyen Thi A (អាយុ 30 ឆ្នាំ) - ចូលរួមក្នុងកញ្ចប់ធានារ៉ាប់រងដែលភ្ជាប់ជាមួយអង្គភាពរបស់ក្រុមហ៊ុន Manulife ជាមួយនឹងរយៈពេលធានារ៉ាប់រងរហូតដល់អាយុ 99 ឆ្នាំ មានន័យថាកិច្ចសន្យារបស់នាងមានរយៈពេល 69 ឆ្នាំ។ បន្ទាប់ពីរយៈពេល 3-4 ឆ្នាំដំបូងនៃការបង់បុព្វលាភរ៉ាប់រងចាំបាច់ អ្នកស្រី A អាចជ្រើសរើសបន្តបង់បុព្វលាភរហូតដល់ឆ្នាំកិច្ចសន្យាទី 10, ទី 15 ឬទី 20 អាស្រ័យលើសមត្ថភាព និងតម្រូវការហិរញ្ញវត្ថុរបស់នាង ដោយមិនចាំបាច់បង់បុព្វលាភធានារ៉ាប់រងសម្រាប់រយៈពេល 69 ឆ្នាំទាំងមូល។ នាងក៏អាចជ្រើសរើសបញ្ចប់កិច្ចសន្យានៅពេលនាងឈានដល់អាយុ 70 ឆ្នាំ និងទទួលបានតម្លៃគណនីកិច្ចសន្យានៅពេលនោះ ដោយមិនចាំបាច់រង់ចាំរហូតដល់អាយុ 99 ឆ្នាំ។

"បង់ថ្លៃច្រើនឆ្នាំដកមិនច្រើនទេ!"

ធម្មជាតិនៃការធានារ៉ាប់រងអាយុជីវិតគឺដើម្បីការពារអ្នកពីហានិភ័យដែលមិនបានមើលឃើញទុកជាមុន មិនដូចការសន្សំប្រាក់នៅក្នុងធនាគារ ឬទម្រង់នៃការវិនិយោគផ្សេងទៀត។ នៅពេលអ្នកបានចូលរួមក្នុងការធានារ៉ាប់រងអាយុជីវិត មិនថាអ្នកទើបតែបានបង់បុព្វលាភរ៉ាប់រងរយៈពេល 1 ខែ ឬបានបង់យូរក៏ដោយ ប្រសិនបើហានិភ័យកើតឡើង (គ្រោះថ្នាក់ ស្លាប់ ពិការភាពអចិន្ត្រៃយ៍។

ក្រៅពីនេះ ការធានារ៉ាប់រងអាយុជីវិតគឺជាផលិតផលរយៈពេលវែង ដូច្នេះដើម្បីឱ្យមានតម្លៃបង្គរ អ្នកត្រូវកំណត់ដើម្បីចូលរួមឱ្យបានយូរ។ ប្រសិនបើអ្នកគ្រាន់តែចូលរួមពីរបីឆ្នាំដំបូង ហើយដកប្រាក់នោះ តម្លៃនៃការសងវិញនឹងមិនខ្ពស់ទេ ព្រោះបុព្វលាភធានារ៉ាប់រងរបស់អ្នកភាគច្រើនត្រូវបានបែងចែកទៅជាថ្លៃដើម ដូចជា ថ្លៃដើម ថ្លៃហានិភ័យ ថ្លៃគ្រប់គ្រងកិច្ចសន្យា ថ្លៃគ្រប់គ្រងមូលនិធិ កម្រៃជើងសារភ្នាក់ងារ...

ដូច្នេះ អ្នកគួរតែរក្សាកិច្ចសន្យាធានារ៉ាប់រងរយៈពេលវែង។ នៅពេលដែលវាផុតកំណត់ តម្លៃបង្គររបស់អ្នកនឹងកើនឡើងយ៉ាងខ្លាំង។ លើសពីនេះ អ្នកអាចទទួលបានអត្ថប្រយោជន៍ផ្សេងទៀតដូចជា៖ ប្រាក់រង្វាន់ថែទាំកិច្ចសន្យា ប្រាក់ចំណេញពីការវិនិយោគ ប្រសិនបើចូលរួមក្នុងផលិតផលធានារ៉ាប់រងដែលទាក់ទងនឹងការវិនិយោគ...

ការធានារ៉ាប់រងអាយុជីវិត គឺជាផែនការហិរញ្ញវត្ថុរយៈពេលវែង។ អ្នកមិនអាចទស្សន៍ទាយថានឹងមានអ្វីកើតឡើងនាពេលអនាគតនោះទេ ប៉ុន្តែអ្នកអាចរៀបចំយ៉ាងសកម្មដើម្បីកាត់បន្ថយបន្ទុកហិរញ្ញវត្ថុប្រសិនបើហានិភ័យកើតឡើង។ ការយល់ដឹងបានត្រឹមត្រូវ ចូលរួមបានត្រឹមត្រូវ រក្សាបានត្រឹមត្រូវ - គឺជាវិធីដើម្បីបង្កើនតម្លៃនៃការធានារ៉ាប់រង ជួយឱ្យអ្នកមានអារម្មណ៍ថាមានសុវត្ថិភាពជាងមុននៅពេលប្រឈមមុខនឹងការផ្លាស់ប្តូរដែលមិននឹកស្មានដល់ក្នុងជីវិត។

(ប្រភព៖ Manulife)

ប្រភព៖ https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលប្រធានាធិបតីគុយបា ទីភ្នាក់ងារព័ត៌មានអាមេរិកឡាទីន](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Kommentar (0)