កង្វះបណ្តាញវិនិយោគល្អប្រសើរ លុយនៅតែហូរចូលធនាគារ

ប្រាក់បញ្ញើរបស់ធនាគារបន្តកើនឡើងនិងឈានដល់កំណត់ត្រាថ្មី ខណៈដែលតម្រូវការមាសនិងអចលនទ្រព្យ "ការរើបឡើង" កំពុងធ្លាក់ចុះ។

|

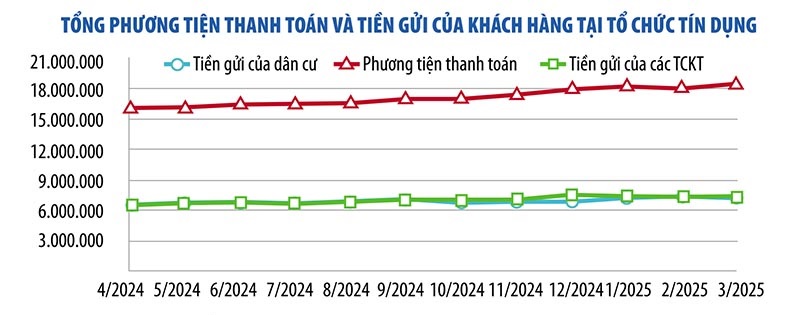

តួលេខចុងក្រោយដែលទើបតែប្រកាសដោយធនាគាររដ្ឋបង្ហាញថា នៅចុងខែមីនា ឆ្នាំ 2025 ប្រាក់បញ្ញើទាំងអតិថិជនបុគ្គល និង ស្ថាប័ន សេដ្ឋកិច្ច នៃស្ថាប័នឥណទានបានកើនឡើងដល់ជិត 15 លានពាន់លានដុង កើនឡើង 1.8% ធៀបនឹងខែមុន។ ក្នុងនោះ ប្រាក់បញ្ញើរបស់ប្រជាពលរដ្ឋសម្រេចបាន ៧,៤៧លានដុង កើនឡើង ៥,៧៣% ធៀបនឹងដើមឆ្នាំ។ ប្រាក់បញ្ញើរបស់ សហគ្រាស ឈានដល់ ៧,៥២ លានដុង ធ្លាក់ចុះ ១,៩២% នៅចុងឆ្នាំ ២០២៤ ប៉ុន្តែកើនឡើងជាង ១៥៨.០០០ ពាន់លានដុងធៀបនឹងខែមុន។

យោងតាមលោកបណ្ឌិត Chau Dinh Linh (សាកលវិទ្យាល័យ Banking University of Ho Chi Minh City) ប្រាក់បញ្ញើកំពុងហូរចូលធនាគារយ៉ាងខ្លាំង ដោយសារប្រជាជនមានការប្រុងប្រយ័ត្នក្នុងបរិបទសេដ្ឋកិច្ច និងបណ្តាញវិនិយោគផ្សេងទៀតដែលមានហានិភ័យសក្តានុពលជាច្រើន និងមិនអាចទាយទុកជាមុនបាន។ ទោះបីជាអត្រានៃការត្រឡប់មកវិញទាបជាងបណ្តាញវិនិយោគផ្សេងទៀតក៏ដោយ ប្រាក់បញ្ញើសន្សំមានសុវត្ថិភាព និងមានលក្ខណៈរាវខ្ពស់។

ដូចគ្នានេះដែរ លោក Nguyen Quang Huy នាយកប្រតិបត្តិនៃមហាវិទ្យាល័យហិរញ្ញវត្ថុ និងធនាគារ (សកលវិទ្យាល័យ Nguyen Trai) បាននិយាយថា ទោះបីជាអត្រាការប្រាក់មិនមានភាពទាក់ទាញបើធៀបនឹងបណ្តាញវិនិយោគផ្សេងទៀតក៏ដោយ ក៏វាស័ក្តិសមសម្រាប់ចំណង់ហានិភ័យរបស់មនុស្សភាគច្រើន (សុវត្ថិភាពគឺជាតម្រូវការលេខមួយ)។ លោក ហ៊ុន ហ៊ុយ បានមានប្រសាសន៍ថា “ទីផ្សារមានបណ្តាញវិនិយោគជាច្រើន ប៉ុន្តែខ្វះបណ្តាញវិនិយោគដ៏ទាក់ទាញទាក់ទងនឹងទិន្នផល សុវត្ថិភាព និងសាច់ប្រាក់ងាយស្រួល។ ដូច្នេះហើយ ប្រាក់ទំនេររបស់ប្រជាជននៅតែហូរចូលប្រព័ន្ធធនាគារជាចម្បង”។

ទិន្នន័យរបស់ធនាគាររដ្ឋបង្ហាញថា នៅចុងខែឧសភា ឆ្នាំ 2025 ឥណទាននៅក្នុងសេដ្ឋកិច្ចទាំងមូលបានកើនឡើង 6.52% ជិត 3 ដងខ្ពស់ជាងអត្រាកំណើនក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ដូច្នេះ ឥណទានក្នុងសេដ្ឋកិច្ចទាំងមូលបានឈានដល់ទំហំប្រមាណ ១៦,៦លានដុង កើនឡើង ១លានពាន់លានដុង បើធៀបនឹងចុងឆ្នាំ២០២៤។

បន្ទាប់ពីមានការកើនឡើង ក្នុងរយៈពេលប៉ុន្មានខែថ្មីៗនេះ ទីផ្សារអចលនទ្រព្យបានបង្ហាញពីសញ្ញានៃការថមថយ។ យោងតាមលោកបណ្ឌិត Tran Xuan Luong នាយករងនៃវិទ្យាស្ថានស្រាវជ្រាវទីផ្សារអចលនទ្រព្យវៀតណាម វិនិយោគិនមានការប្រុងប្រយ័ត្នជាងមុន ដោយសារការប្រែប្រួល នយោបាយ នៅលើពិភពលោក ក៏ដូចជាការផ្លាស់ប្តូរស្ថាប័នក្នុងស្រុក។ ទីផ្សារអចលនទ្រព្យក្នុងរយៈពេល 6 ខែចុងក្រោយនៃឆ្នាំ 2025 ត្រូវបានគេរំពឹងថានឹងផ្លាស់ប្តូរទៅម្ខាង ដោយរក្សាបាននូវស្ថានភាពស្ថិរភាព។

អ្នកជំនាញសេដ្ឋកិច្ចជាច្រើនក៏ជឿជាក់ផងដែរថា បន្ទាប់ពីរយៈពេលនៃការកើនឡើងតម្លៃដ៏ក្តៅគគុក ទីផ្សារអចលនទ្រព្យនឹងថយចុះ ហើយតម្រូវការសម្រាប់អចលនទ្រព្យ "ឡើងលើ" នឹងថយចុះ។ សាច់ប្រាក់យឺតនឹងធ្វើឱ្យលំហូរសាច់ប្រាក់ក្នុងវិស័យនេះលែងមានលំហូរខ្លាំងដូចនៅឆមាសទីមួយនៃឆ្នាំ។

នៅក្នុងទីផ្សារមាស តម្លៃនៃដុំមាស SJC បានកើនឡើង 44% ក្នុងរយៈពេល 4 ខែដំបូងនៃឆ្នាំនេះ ប៉ុន្តែបានធ្លាក់ចុះក្នុងរយៈពេល 2 ខែកន្លងមកនេះ។ នៅលើ ពិភពលោក តម្លៃមាសបានកើនឡើងខ្ពស់ពី 2,624 ដុល្លារ/អោន នៅដើមឆ្នាំនេះ ដល់ជិត 3,500 ដុល្លារ/អោន នៅចុងខែមេសា ឆ្នាំ 2025 ហើយកំពុងឡើងដល់ 3,400 ដុល្លារ/អោន។

ទោះបីជាតម្លៃមាសពិភពលោកត្រូវបានព្យាករណ៍ថានឹងបន្តកើនឡើងក៏ដោយក៏អ្នកជំនាញនិយាយថាតម្លៃមាសស្ថិតនៅក្នុងដំណាក់កាលមួយដែលវា "អាចវិលត្រឡប់មកវិញនៅពេលណាក៏បាន" ។ ដូច្នេះ វិនិយោគិនត្រូវមានការប្រុងប្រយ័ត្ន ហើយគួរតែវិនិយោគលើមាសតែប៉ុណ្ណោះ ប្រសិនបើពួកគេពិតជាចាត់ទុកវាជាទ្រព្យសម្បត្តិការពារ ឬការវិនិយោគរយៈពេលវែង។

“វាពិបាកក្នុងការទស្សន៍ទាយតម្លៃមាសនាពេលខាងមុខ ប៉ុន្តែខ្ញុំគិតថាក្នុងបរិបទនៃអស្ថិរភាពសកល អ្នកវិនិយោគស្ថាប័ន និងបុគ្គលកំពុងងាកទៅរកមាស ដើម្បីការពារភាពមិនប្រាកដប្រជា។ នៅប្រទេសវៀតណាម តម្រូវការសម្រាប់ការវិនិយោគមាសនៅតែមានភាពរឹងមាំ ប៉ុន្តែអ្នកវិនិយោគត្រូវតែមានការប្រុងប្រយ័ត្ន និងត្រៀមខ្លួនជានិច្ចសម្រាប់ការភ្ញាក់ផ្អើលណាមួយ” លោក Shaokai Fan នាយកក្រុមប្រឹក្សាមាសពិភពលោកប្រចាំតំបន់អាស៊ីប៉ាស៊ីហ្វិក (exclud)។

ទាក់ទងនឹងបណ្តាញវិនិយោគភាគហ៊ុន លោក Phan Dung Khanh នាយកទីប្រឹក្សាវិនិយោគនៃធនាគារ Maybank Investment Bank មានប្រសាសន៍ថា ទីផ្សារនៅតែទទួលបានព័ត៌មានវិជ្ជមានច្រើនជាងព័ត៌មានអវិជ្ជមាន។ លំហូរសាច់ប្រាក់ និងសាច់ប្រាក់ងាយស្រួលកំពុងមានភាពប្រសើរឡើងបន្តិចម្តងៗ ដែលគាំទ្រដល់អារម្មណ៍វិនិយោគិន។ ទោះជាយ៉ាងណាក៏ដោយ ដើម្បីឲ្យទីផ្សាររីកចម្រើនខ្លាំង ព័ត៌មានជាមូលដ្ឋានដូចជាកំណើនសេដ្ឋកិច្ច ឬការធ្វើឱ្យប្រសើរឡើងទីផ្សារនៅតែត្រូវការ...

យោងតាមអ្នកជំនាញ ការធ្វើឱ្យស្របច្បាប់របស់រដ្ឋសភានៃទ្រព្យសកម្មឌីជីថល និងទ្រព្យសកម្មគ្រីបតូនៅក្នុងច្បាប់ឧស្សាហកម្មបច្ចេកវិទ្យាឌីជីថល និងការបង្កើតមជ្ឈមណ្ឌលហិរញ្ញវត្ថុអន្តរជាតិនៅវៀតណាមនឹងបើកបណ្តាញវិនិយោគផ្លូវការថ្មីមួយ។ ទោះជាយ៉ាងណាក៏ដោយ បណ្តាញវិនិយោគនេះទាមទារចំណេះដឹងឯកទេស និងមានហានិភ័យខ្ពស់ មិនស័ក្តិសមសម្រាប់អ្នកវិនិយោគភាគច្រើននោះទេ។

នៅពេលដែលបណ្តាញវិនិយោគទាំងអស់មិនស្ថិតស្ថេរ អ្នកវិនិយោគភាគច្រើននៅតែផ្តល់អាទិភាពដល់ការរក្សាដើមទុន ដែលជាអត្ថប្រយោជន៍ដ៏ធំបំផុតនៃប្រាក់បញ្ញើសន្សំ។ លោកបណ្ឌិត Nguyen Tri Hieu អ្នកជំនាញសេដ្ឋកិច្ចបាននិយាយថា "នេះពន្យល់ពីមូលហេតុដែលលុយទំនេរនៅតែហូរចូលធនាគារ ទោះបីជាអត្រាការប្រាក់សន្សំទាបក៏ដោយ"។

ថ្មីៗនេះ សមាគមធុរកិច្ចមាសវៀតណាមបានបញ្ជូនសារមួយដើម្បីផ្តល់យោបល់លើសេចក្តីព្រាងវិសោធនកម្ម និងបន្ថែមលើក្រឹត្យលេខ 24 ស្តីពីការគ្រប់គ្រងទីផ្សារមាស (ក្រឹត្យទី 24)។

គួរកត់សម្គាល់ថា សមាគមបានស្នើមិនបន្ថែមស្ថាប័នឥណទាន ជាពិសេសធនាគារពាណិជ្ជ ដើម្បីចូលរួមក្នុងការផលិត និងជួញដូរដុំមាស។

ដោយពន្យល់ពីបញ្ហានេះ VGTA បាននិយាយថា យោងតាមច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន ចុះថ្ងៃទី១៨ ខែមករា ឆ្នាំ២០២៤ ធនាគារពាណិជ្ជមិនមានមុខងារផលិតមាសទេ។ ភារកិច្ចចម្បងរបស់ធនាគារពាណិជ្ជគឺការជួញដូររូបិយប័ណ្ណ (ជាពិសេសសកម្មភាពឥណទាន) និងការផ្តល់សេវាទូទាត់។

សមាគមបាននិយាយថា "ប្រសិនបើធនាគារពាណិជ្ជត្រូវបានអនុញ្ញាតឱ្យចូលរួមក្នុងការផលិត និងជួញដូរដុំមាស ពួកគេនឹងបង្ខំឱ្យប្រើប្រាស់ដើមទុនដ៏ច្រើនដើម្បីវិនិយោគលើរោងចក្រ គ្រឿងចក្រ បណ្តុះបណ្តាលកម្មករ និងវិនិយោគលើផ្នែកដែលមិនស្ថិតនៅក្នុងមុខងារ និងភារកិច្ចចម្បងរបស់ពួកគេក្នុងការផ្តល់ឥណទាន និងទុនគាំទ្រសម្រាប់ផលិតកម្ម និងសហគ្រាសអាជីវកម្ម ដើម្បីសម្រេចបាននូវគោលដៅកំណើនសេដ្ឋកិច្ច"។

ក្រៅពីនេះ ធនាគារពាណិជ្ជមិនមែនជាស្ថាប័នឯកទេសក្នុងការផលិត និងជួញដូរមាសទេ ហើយប្រវត្តិសាស្រ្តបានបង្ហាញថា ធនាគារពាណិជ្ជមិនមានប្រសិទ្ធភាពក្នុងការផលិត និងជួញដូរមាសមុនឆ្នាំ 2012។

VGTA បានសង្កត់ធ្ងន់ថា "ធនាគារពាណិជ្ជមួយចំនួនបានបន្សល់ទុកនូវផលវិបាកដែលមិននឹកស្មានដល់យូរអង្វែង ដែលត្រូវបានធ្វើឱ្យមានស្ថេរភាព ដោយសារទិសដៅប្រកបដោយប្រសិទ្ធភាព និងកំណត់របស់ធនាគាររដ្ឋ" VGTA បានសង្កត់ធ្ងន់។

លើសពីនេះ សមាគមធុរកិច្ចមាសវៀតណាមក៏បានផ្តល់យោបល់លើបទប្បញ្ញត្តិស្តីពីលក្ខខណ្ឌផ្តល់អាជ្ញាប័ណ្ណផលិតដុំមាសសម្រាប់សហគ្រាសដែលមានដើមទុនធម្មនុញ្ញចាប់ពី ១.០០០ ពាន់លានដុង ឬច្រើនជាងនេះ។

សមាគមជឿជាក់ថាបទប្បញ្ញត្តិនេះគឺតឹងរ៉ឹងពេក មានតែសហគ្រាសផលិត និងជួញដូរមាសពី 1 ទៅ 3 ប៉ុណ្ណោះដែលអាចបំពេញលក្ខខណ្ឌនេះបាន។

ជាមួយនឹងបទប្បញ្ញត្តិខាងលើ ចំនួនសហគ្រាសដែលចូលរួមក្នុងការផលិតដុំមាសមានចំនួនតិចតួច ដែលធ្វើឲ្យទីផ្សារពិបាកពង្រីក និងមានហានិភ័យដែលរដ្ឋនឹងបន្តកាន់ផ្តាច់មុខ កាត់បន្ថយភាពចម្រុះ និងការកំណត់ការផ្គត់ផ្គង់ដុំមាស។

សម្រាប់ហេតុផលខាងលើ សមាគមបានផ្តល់អនុសាសន៍ថា ដើមទុនធម្មនុញ្ញចាប់ពី 500 ពាន់លានដុង ឬច្រើនជាងនេះគឺសមរម្យ។ លើសពីនេះទៀត ចាំបាច់ត្រូវផ្តោតលើសមត្ថភាពផលិតរបស់សហគ្រាស ប្រសិទ្ធភាពអាជីវកម្ម កេរ្តិ៍ឈ្មោះអាជីវកម្ម ម៉ាកយីហោនៅលើទីផ្សារ ការរចនា និងគុណភាពនៃដុំមាស។ និងការអនុលោមតាមបទប្បញ្ញត្តិរបស់រដ្ឋទាក់ទងនឹងការជួញដូរមាស។

|

ទាក់ទងនឹងការចេញដែនកំណត់ និងអាជ្ញាប័ណ្ណប្រចាំឆ្នាំសម្រាប់ការនាំចេញនីមួយៗ ការនាំចូលមាស និងការនាំចូលមាសឆៅសម្រាប់សហគ្រាសផលិតដុំមាសនៅក្នុងសេចក្តីព្រាងច្បាប់នេះ សមាគមជឿជាក់ថា វាគួរតែត្រូវបានពិចារណាដើម្បីដកចេញ។

ដោយសារតែបទប្បញ្ញត្តិនេះបង្កើនអាជ្ញាប័ណ្ណរង បង្កើននីតិវិធីរដ្ឋបាលសម្រាប់អាជីវកម្ម រារាំងសកម្មភាពនាំចេញមាស និងបង្កើតរូបិយប័ណ្ណបរទេសឡើងវិញសម្រាប់ប្រទេស។ ទន្ទឹមនឹងនេះដែរ វាបាត់បង់ផលិតកម្ម និងឱកាសអាជីវកម្មសម្រាប់អាជីវកម្ម ដោយសារតែទីផ្សារមាសពិភពលោកមានការប្រែប្រួលជាបន្តបន្ទាប់ និងរងផលប៉ះពាល់ដោយកត្តាជាច្រើន។

ប្រសិនបើអាជីវកម្មរង់ចាំនីតិវិធីអាជ្ញាប័ណ្ណនីមួយៗ ពួកគេនឹងបាត់បង់ឱកាសនាំចេញ ឬនាំចូលក្នុងតម្លៃល្អបំផុត ដែលប៉ះពាល់ដល់ប្រសិទ្ធភាពផលិតកម្ម និងសកម្មភាពនាំចេញ។

សមាគមក៏បានស្នើឱ្យគ្រប់គ្រងតែធនាគាររដ្ឋក្នុងការផ្តល់កូតាប្រចាំឆ្នាំសម្រាប់ការនាំចូល និងនាំចេញមាស និងការនាំចូលមាសឆៅ ដោយបែងចែកឱ្យសហគ្រាសនីមួយៗចាប់ពីត្រីមាសទី១ នៃឆ្នាំនេះ ស្របតាមគោលការណ៍ផ្សព្វផ្សាយ តម្លាភាព និងគ្មានអាជ្ញាប័ណ្ណរង។

ផ្អែកលើនោះ សហគ្រាសជ្រើសរើសយ៉ាងសកម្មនូវពេលវេលា និងបរិមាណ (ក្នុងដែនកំណត់) ដើម្បីនាំចូល ឬនាំចេញ ដើម្បីទទួលបានប្រសិទ្ធភាពខ្ពស់បំផុត។ សហគ្រាសរាយការណ៍ជាទៀងទាត់អំពីការអនុវត្តដែនកំណត់នៃការនាំចូល និងនាំចេញមាសទៅកាន់ធនាគាររដ្ឋ។ ធនាគាររដ្ឋនឹងពិចារណា និងសម្រេចលើការកែសម្រួលបន្ថែមណាមួយចំពោះដែនកំណត់។

លើសពីនេះ វាត្រូវបានផ្តល់អនុសាសន៍ឱ្យគណៈកម្មាធិការព្រាងពិចារណាយន្តការជំរុញការនាំចូលមាសឆៅ ដើម្បីផលិតដុំមាស និងគ្រឿងអលង្ការ ដើម្បីបំពេញតម្រូវការទីផ្សារក្នុងស្រុក និងបម្រើដល់ការនាំចេញ និងការបង្កើតឡើងវិញនូវរូបិយប័ណ្ណបរទេស និងមិនគួរបង្កើតយន្តការសម្រាប់សកម្មភាពពាណិជ្ជកម្ម (ការនាំចូល និងនាំចេញមាសដុំ)។

គ្រួសារអាជីវកម្មកសិកម្មអាចខ្ចីរហូតដល់ 500 លានដុងដោយមិនមានវត្ថុបញ្ចាំ

រដ្ឋាភិបាលទើបតែបានចេញអនុក្រឹត្យលេខ ១៥៦/២០២៥/ND-CP វិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃក្រិត្យលេខ ៥៥/២០១៥/ND-CP ចុះថ្ងៃទី ៩ ខែមិថុនា ឆ្នាំ ២០១៥ របស់រដ្ឋាភិបាល ស្តីពីគោលនយោបាយឥណទានសម្រាប់ការអភិវឌ្ឍន៍កសិកម្ម និងជនបទ ដែលត្រូវបានធ្វើវិសោធនកម្ម និងបំពេញបន្ថែមមាត្រាមួយចំនួន យោងតាមក្រិត្យលេខ ១៧/១៨/ស. ឆ្នាំ ២០១៨ របស់រដ្ឋាភិបាល។

អាស្រ័យហេតុនេះ ក្រិត្យបង្កើនចំនួនប្រាក់កម្ចីអតិបរិមាដែលមិនមានការធានាសម្រាប់បុគ្គល គ្រួសារ សហករណ៍ គ្រួសារអាជីវកម្ម សហករណ៍ សហករណ៍ និងម្ចាស់កសិដ្ឋាន ដើម្បីបំពេញតម្រូវការដើមទុនសម្រាប់ផលិតកម្មកសិកម្មរបស់អតិថិជនបច្ចុប្បន្ន។

ជាក់ស្តែង ដែនកំណត់ប្រាក់កម្ចីគ្មានសុវត្ថិភាពសម្រាប់បុគ្គល និងគ្រួសារត្រូវបានបង្កើនពី 100-200 លានដុងដល់ 300 លានដុង។

ដែនកំណត់ប្រាក់កម្ចីគ្មានសុវត្ថិភាពសម្រាប់សហករណ៍ និងគ្រួសារអាជីវកម្មត្រូវបានបង្កើនពី 300 លានដុងទៅ 500 លានដុង។

ចំនួនទឹកប្រាក់កម្ចីគ្មានការធានាសម្រាប់ម្ចាស់កសិដ្ឋានត្រូវបានកើនឡើងពី 1-2 ពាន់លានដុងទៅ 3 ពាន់លានដុង។

កម្រិតកម្ចីគ្មានការធានាសម្រាប់សហករណ៍ និងសហករណ៍ត្រូវបានបង្កើនពី ១ - ៣ពាន់លានដុង ដល់ ៥ពាន់លានដុង។

ក្រឹត្យនេះក៏បានកាត់បន្ថយនីតិវិធីរដ្ឋបាលផងដែរ ដែលបង្កភាពងាយស្រួលដល់អតិថិជនក្នុងការខ្ចីដើមទុនពីស្ថាប័នឥណទាន។ អាស្រ័យហេតុនេះ ខ្លឹមសារទាក់ទងនឹងការតម្រូវឱ្យដាក់លិខិតបញ្ជាក់សិទ្ធិប្រើប្រាស់ដី និងដីដែលគ្មានវិវាទដែលបញ្ជាក់ដោយគណៈកម្មាធិការប្រជាជននៅថ្នាក់ឃុំត្រូវបានដកចេញ។ ក្នុងពេលជាមួយគ្នានេះ វាចែងថា អតិថិជនអាចខ្ចីដោយគ្មានវត្ថុបញ្ចាំ ហើយស្ថាប័នឥណទានត្រូវតែយល់ព្រម (ជំនួសឱ្យតម្រូវការចាំបាច់ដូចដែលបានកំណត់ពីមុន) លើអតិថិជនដែលដាក់ជូនស្ថាប័នឥណទាននូវវិញ្ញាបនបត្រនៃសិទ្ធិប្រើប្រាស់ដីធ្លី និងកម្មសិទ្ធិលើទ្រព្យសម្បត្តិដែលភ្ជាប់ជាមួយដីរបស់អតិថិជនក្នុងអំឡុងពេលកម្ចីដោយគ្មានវត្ថុបញ្ចាំនៅស្ថាប័នឥណទាន។

ក្រិត្យក៏ធ្វើវិសោធនកម្មបទប្បញ្ញត្តិស្តីពីការរៀបចំរចនាសម្ព័ន្ធសងបំណុល រក្សាក្រុមបំណុល និងបង្កើតបទប្បញ្ញត្តិដើម្បីគ្រប់គ្រងហានិភ័យក្នុងទិសដៅប្រគល់ឱ្យធនាគាររដ្ឋវៀតណាមគ្រប់គ្រងការរៀបចំរចនាសម្ព័ន្ធសងបំណុលវិញសម្រាប់បំណុលដែលរក្សាទុកក្នុងក្រុមបំណុលដដែលយោងតាមក្រិត្យ 55/2015/ND-CP; ក្នុងពេលជាមួយគ្នានេះ វាផ្តល់ការណែនាំអំពីចំណាត់ថ្នាក់បំណុល និងការបង្កើតបទប្បញ្ញត្តិហានិភ័យសម្រាប់បំណុលដែលត្រូវបានរក្សាទុកក្នុងក្រុមបំណុលដូចគ្នា ដើម្បីអនុវត្តតាមច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន 2024 និងបទប្បញ្ញត្តិច្បាប់ពាក់ព័ន្ធ។

ខ្លឹមសារដែលបានបន្ថែមថ្មីនៅក្នុងក្រិត្យគឺ៖ ការបន្ថែមគោលគំនិតមួយចំនួនទាក់ទងនឹងគោលនយោបាយលើកលែងបំណុល ដើម្បីជួយសម្រួលដល់ការលើកលែងបំណុល និងត្រូវស្របតាមការពិតនៃការលើកលែងបំណុលនាពេលកន្លងមក។ បន្ថែមគោលនយោបាយឥណទាន ដើម្បីលើកទឹកចិត្តដល់កសិកម្មសរីរាង្គ និងរាងជារង្វង់ ដើម្បីរីករាយជាមួយគោលនយោបាយឥណទានស្រដៀងនឹងអតិថិជនផលិតកសិកម្មបច្ចេកវិទ្យាខ្ពស់ ការផ្សារភ្ជាប់ផលិតកម្មកសិកម្ម (ទាក់ទងនឹងកម្រិតកម្ចីគ្មានសុវត្ថិភាព យន្តការដោះស្រាយហានិភ័យ) ដើម្បីឲ្យស្របទៅនឹងនិន្នាការនៃការអភិវឌ្ឍន៍កសិកម្មនាពេលបច្ចុប្បន្ន តាមគំរូថ្មី ក្រោមការដឹកនាំរបស់នាយករដ្ឋមន្ត្រី...

វិសោធនកម្ម និងបន្ថែមអនុក្រឹត្យនេះ គឺដើម្បីអនុលោមតាមតម្រូវការដើមទុនបច្ចុប្បន្នសម្រាប់ផលិតកម្មកសិកម្ម និងបន្តលើកកម្ពស់ប្រសិទ្ធភាព អនុវត្តនាពេលខាងមុខ ស្របតាមគោលនយោបាយ និងទិសដៅរបស់បក្ស និងរដ្ឋ រួមចំណែកក្នុងការដោះសោបន្ថែមធនធានសម្រាប់វិស័យកសិកម្មជនបទ រួមចំណែកដល់ការខិតខំប្រឹងប្រែងរួមគ្នា ដើម្បីសម្រេចបាននូវគោលដៅពន្លឿន បំបែក និងសម្រេចបាននូវសមិទ្ធិផលក្នុងការអភិវឌ្ឍន៍សង្គមជាតិទាំងមូលនាពេលខាងមុខ។ គំរូរដ្ឋាភិបាលមូលដ្ឋាន 2 កម្រិត។

ក្រឹត្យនេះនឹងចូលជាធរមានចាប់ពីថ្ងៃទី ១ ខែកក្កដា ឆ្នាំ ២០២៥។

ថ្លែងមតិជាមួយរដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ លោក Nguyen Van Thang ក្នុងសម័យសួរដេញដោល នាព្រឹកថ្ងៃទី ១៩ មិថុនា ទេសាភិបាលធនាគាររដ្ឋវៀតណាម (SBV) Nguyen Thi Hong បានមានប្រសាសន៍ថា ចាំបាច់ត្រូវធ្វើពិពិធកម្មប្រភពទុនសម្រាប់សេដ្ឋកិច្ច ជំនួសឱ្យការពឹងផ្អែកតែលើដើមទុនរបស់ធនាគារ។ ទោះជាយ៉ាងនេះក្តី លោកអភិបាលក៏បានព្រមានថា នៅពេលប្រមូលទុនសម្រាប់គម្រោងធំៗ ត្រូវគណនាលទ្ធភាពខ្ចីប្រាក់ និងសងបំណុលវិញ។

|

យោងតាមលោកអភិបាល កំណើនសេដ្ឋកិច្ចវៀតណាមនាពេលបច្ចុប្បន្នគឺពឹងផ្អែកខ្លាំងលើដើមទុន ប៉ុន្តែប្រសិទ្ធភាពមិនខ្ពស់ទេ ដូចដែលបានបង្ហាញដោយសន្ទស្សន៍ ICOR ដែលនៅតែខ្ពស់បើធៀបនឹងតំបន់ ដែលបង្ហាញថាប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុនត្រូវកែលម្អបន្ថែមទៀត។

ថ្វីត្បិតតែវៀតណាមបានទាក់ទាញទុនវិនិយោគបរទេសយ៉ាងច្រើន ជាពិសេសដើមទុន FDI ក៏ដោយ ក៏វាមិនទាន់ទាញយកផលប្រយោជន៍ពីដើមទុនច្រើន ជាពិសេសការផ្ទេរបច្ចេកវិទ្យា និងសមត្ថភាពគ្រប់គ្រង ហើយមិនទាន់មានទំនាក់ទំនងជាមួយវិស័យក្នុងស្រុក។ លោកអភិបាលជឿជាក់ថានាពេលខាងមុខ ចាំបាច់ត្រូវមាន "ការបន្ត" ក្នុងយុទ្ធសាស្ត្រទាក់ទាញ FDI ឆ្ពោះទៅរកការលើកកម្ពស់ការផ្ទេរបច្ចេកវិទ្យា ការគ្រប់គ្រង និងការតភ្ជាប់បន្ថែមទៀតជាមួយសេដ្ឋកិច្ចក្នុងស្រុក។

ដោយយល់ស្របនឹងមតិរបស់រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុដែលថា កំណើនសេដ្ឋកិច្ចខ្ពស់ចាំបាច់ត្រូវពឹងផ្អែកលើដើមទុនក្នុងស្រុក និងក្រៅស្រុក លោកអភិបាលខេត្តបានមានប្រសាសន៍ថា មូលធនបរទេសមានច្រើនប្រភេទដូចជា៖ ដើមទុន FDI ដើមទុន FII កម្ចីបរទេស... ជាមួយនឹងបំណុលសាធារណៈបច្ចុប្បន្ន និងគោលដៅបំណុលបរទេស កន្លែងខ្ចីប្រាក់បរទេសរបស់វៀតណាមនៅតែបើកចំហរខ្លាំង។

ទោះយ៉ាងណាក៏ដោយ តាមបទពិសោធន៍ក្នុងការគ្រប់គ្រងម៉ាក្រូ លោកអភិបាលបានកត់សម្គាល់ពីការខ្ចីប្រាក់ និងការប្រើប្រាស់ដើមទុន។

ជាក់ស្តែង បើតាមលោកអភិបាល ដើមទុនក្នុងស្រុកបច្ចុប្បន្នពឹងផ្អែកខ្លាំងលើប្រព័ន្ធធនាគារ រួមមាន ដើមទុនរយៈពេលខ្លី ដើមទុនមធ្យម និងរយៈពេលវែង។ ឥណទាន/GDP ឆ្នើមនៅចុងឆ្នាំ 2024 បានឈានដល់ 134% ប្រសិនបើវាបន្តកើនឡើង វានឹងបង្កហានិភ័យដល់ប្រព័ន្ធធនាគារ និងបង្កឱ្យមានផលវិបាកដល់សេដ្ឋកិច្ច ដែលធ្វើឱ្យវាពិបាកក្នុងការសម្រេចបាននូវគោលដៅនៃកំណើនសេដ្ឋកិច្ចខ្ពស់ និងប្រកបដោយនិរន្តរភាព។

លោកអភិបាលបានស្នើថា "នេះគឺជាបញ្ហាដែលក្រសួង និងវិស័យនានាត្រូវយកចិត្តទុកដាក់នាពេលខាងមុខ នៅពេលមានតុល្យភាពដើមទុនសម្រាប់គោលដៅកំណើនសេដ្ឋកិច្ចខ្ពស់"។

ថ្នាក់ដឹកនាំ SBV ក៏បាននិយាយផងដែរថា តម្រូវការសម្រាប់ដើមទុនវិនិយោគក្នុងស្រុកនាពេលខាងមុខគឺមានទំហំធំណាស់។ ចាប់ពីពេលនេះរហូតដល់ឆ្នាំ 2030 ជាមួយនឹងចក្ខុវិស័យដល់ឆ្នាំ 2045 និងជាពិសេសឆ្នាំ 2030 គេរំពឹងថានឹងមានគម្រោងជាច្រើនដែលមានដើមទុនវិនិយោគធំនឹងត្រូវបានអនុវត្តដូចជាការសាងសង់ផ្លូវល្បឿនលឿនបន្ថែម 2,000 គីឡូម៉ែត្រ (បច្ចុប្បន្នគម្រោងផ្លូវល្បឿនលឿនខាងជើង-ខាងត្បូងដែលមានដើមទុនវិនិយោគសរុបធំកំពុងត្រូវបានអនុវត្ត) ការវិនិយោគលើការសាងសង់អាកាសយានដ្ឋាន កំពង់ផែជាច្រើន ... និងផែនការថាមពល VIII ។

អភិបាលខេត្តណែនាំថា ចាប់ពីពេលនេះតទៅ ក្រសួង និងស្ថាប័នមុខងារត្រូវគណនាកន្លែងដែលត្រូវកៀរគរដើមទុន របៀបខ្ចី និងសងបំណុល របៀបបែងចែកដើមទុន របៀបស្តុកទុកប្រភពដើមទុន... ដើម្បីធានាថាពួកគេមិនបង្កើតសម្ពាធខ្លាំងលើហានិភ័យម៉ាក្រូ។

ធនាគាររដ្ឋវៀតណាមបាននិយាយថា ក្នុងនាមជាសរសៃឈាមរបស់សេដ្ឋកិច្ច ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ ឥណទានរបស់ប្រព័ន្ធធនាគារបានកើនឡើងជាមធ្យមពី 14-15% ក្នុងមួយឆ្នាំ ដែលជាកម្រិតខ្ពស់មួយបើប្រៀបធៀបទៅនឹងតំបន់។ នៅឆ្នាំ 2025 ដើម្បីបម្រើគោលដៅកំណើនខ្ពស់ 8% ឬច្រើនជាងនេះ ធនាគាររដ្ឋវៀតណាមបានកំណត់ទិសដៅកំណើន 16% ហើយអាចកែសម្រួលវាបាន ប្រសិនបើអតិផរណាស្ថិតនៅក្រោមការគ្រប់គ្រង។

"ក្នុងបរិបទនៃសេដ្ឋកិច្ចបើកចំហខ្ពស់ ការគ្រប់គ្រងគោលនយោបាយរូបិយវត្ថុបានខិតខំប្រឹងប្រែងយ៉ាងខ្លាំងនាពេលកន្លងមក។ នាពេលខាងមុខ ធនាគាររដ្ឋនឹងបន្តតាមដានការអភិវឌ្ឍន៍យ៉ាងជិតស្និទ្ធ ដើម្បីអនុវត្តឧបករណ៍គ្រប់គ្រងនៅពេលត្រឹមត្រូវ និងក្នុងកម្រិតសមស្រប ដើម្បីគ្រប់គ្រងអតិផរណា ស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច ស្ថិរភាពទីផ្សារប្តូរប្រាក់បរទេស និងធានាសុវត្ថិភាពនៃប្រព័ន្ធធនាគារ រូបិយប័ណ្ណបរទេស។ ប្រែប្រួលដូចមុន វានឹងពិបាកណាស់សម្រាប់អាជីវកម្មក្នុងការអភិវឌ្ឍ» អភិបាលបានសន្យា។

យោងតាមទិន្នន័យឆ្នាំ 2025 ដែលទើបតែចេញផ្សាយដោយក្រុមប្រឹក្សាមាសពិភពលោក (WGC) 95% នៃអ្នកគ្រប់គ្រងទុនបម្រុងបាននិយាយថាពួកគេរំពឹងថាធនាគារកណ្តាលនឹងបន្តបង្កើនទុនបម្រុងមាសរបស់ពួកគេក្នុងរយៈពេល 12 ខែខាងមុខ។ នេះជាកំណត់ត្រាខ្ពស់បើធៀបនឹងលទ្ធផលនៃការស្ទង់មតិពីឆ្នាំ ២០១៩ ដល់បច្ចុប្បន្ន។ អ្នកគ្រប់គ្រងទុនបម្រុងនៅតែរក្សាទស្សនៈវិជ្ជមានលើមាសក្នុងបរិបទដែលមាសឡើងដល់កម្រិតខ្ពស់បំផុត ហើយធនាគារកណ្តាលរក្សាការទិញមាសក្នុងរយៈពេល 15 ឆ្នាំជាប់ៗគ្នា។

|

តាមពិតទៅ ការស្ទង់មតិរបស់ធនាគារកណ្តាល Gold Reserves (CBGR) 2025 ដែលបានប្រមូលទិន្នន័យពីធនាគារកណ្តាលចំនួន 73 នៅទូទាំងពិភពលោក បានរកឃើញថាជិត 43% នៃធនាគារកណ្តាលគ្រោងនឹងបង្កើនទុនបម្រុងមាសរបស់ពួកគេនៅឆ្នាំខាងមុខនេះ។

ផែនការបន្តដោយធនាគារកណ្តាលជុំវិញពិភពលោកដើម្បីទិញទុនបំរុងមាសបន្ថែមទៀតបង្ហាញថាមាសនៅតែបន្តបម្រើជាទ្រព្យសម្បត្តិដែលមានសុវត្ថិភាពដែលជួយកាត់បន្ថយហានិភ័យចំពេលមានភាពមិនច្បាស់លាស់ផ្នែកសេដ្ឋកិច្ច និងភូមិសាស្ត្រនយោបាយដែលអូសបន្លាយដែលដាក់សម្ពាធលើអ្នកគ្រប់គ្រងទុនបម្រុង។

ហេតុផលសំខាន់ៗចំនួនបីដែលធនាគារកណ្តាល និងអ្នកគ្រប់គ្រងទុនបម្រុងកំពុងផ្តល់អាទិភាពដល់ការកាន់កាប់មាសជាទ្រព្យសកម្មនៅពេលនេះគឺ៖ សមត្ថភាពរក្សាតម្លៃរយៈពេលវែងរបស់មាស (80%) តួនាទីរបស់មាសជាអ្នកបង្វែរផលប័ត្រដ៏មានប្រសិទ្ធភាព (81%) និងដំណើរការមាសក្នុងគ្រាមានវិបត្តិ (85%)។

ធនាគារកណ្តាលនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើន និងសេដ្ឋកិច្ចកំពុងអភិវឌ្ឍន៍ (EMDEs) ជាថ្មីម្តងទៀតបានរក្សានូវទស្សនវិស័យវិជ្ជមានលើចំណែកមាសនាពេលអនាគតនៅក្នុងផលប័ត្របម្រុងរបស់ពួកគេ។

ប្រទេសចំនួន 28 ក្នុងចំណោម 58 (48%) EMDE ដែលបានស្ទង់មតិបាននិយាយថា ទុនបំរុងមាសរបស់ពួកគេនឹងកើនឡើងក្នុងរយៈពេល 12 ខែខាងមុខ ខណៈដែលប្រទេសសេដ្ឋកិច្ចអភិវឌ្ឍន៍ចំនួន 3 ក្នុងចំណោម 14 (21%) មានបំណងស្រដៀងគ្នា ដែលខ្ពស់ជាងឆ្នាំមុន។

អត្រាការប្រាក់នៅតែជាកត្តាជំរុញដ៏សំខាន់នៃតម្រូវការមាសក្នុងក្រុមប្រទេសទាំងពីរ។ ទោះបីជាយ៉ាងណាក៏ដោយ ខណៈពេលដែលអតិផរណា (84%) និងភូមិសាស្ត្រនយោបាយ (81%) គឺជាកង្វល់កំពូលសម្រាប់ EMDEs 67% និង 60% នៃអ្នកឆ្លើយតបមកពីប្រទេសដែលមានសេដ្ឋកិច្ចអភិវឌ្ឍន៍មានការព្រួយបារម្ភដូចគ្នា។

គួរកត់សម្គាល់ថាធនាគារកណ្តាលកាន់តែច្រើនកំពុងបង្កើនការកាន់កាប់មាសរបស់ពួកគេក្នុងស្រុក។ ជាពិសេស 59% នៃធនាគារកណ្តាលកាន់កាប់មាសនៅក្នុងទុនបំរុងជាតិរបស់ពួកគេ កើនឡើងពី 41% ក្នុងឆ្នាំ 2024។

លើសពីនេះទៀត ធនាគារកណ្តាលភាគច្រើនដែលបានស្ទង់មតិ (73%) ជឿថាចំណែកនៃប្រាក់ដុល្លារអាមេរិកនៅក្នុងទុនបម្រុងសកលនឹងធ្លាក់ចុះដោយអត្រាមធ្យម ឬខ្ពស់ក្នុងរយៈពេលប្រាំឆ្នាំខាងមុខ។ ទោះជាយ៉ាងណាក៏ដោយ ស្ថាប័នទាំងនេះក៏ជឿថាចំណែកនៃរូបិយប័ណ្ណផ្សេងទៀត (ដូចជាប្រាក់អឺរ៉ូ ឬប្រាក់យន់) និងមាសនៅក្នុងទុនបម្រុងសកលនឹងកើនឡើងក្នុងរយៈពេលដូចគ្នានេះ។

លោក Shaokai Fan នាយកអាស៊ីប៉ាស៊ីហ្វិក (មិនរាប់បញ្ចូលប្រទេសចិន) និងជានាយកធនាគារកណ្តាលសកលនៅក្រុមប្រឹក្សាមាសពិភពលោក បានបញ្ជាក់ថា តួលេខជិតពាក់កណ្តាលនៃធនាគារកណ្តាលដែលចូលរួមក្នុងការស្ទង់មតិដែលមានបំណងបង្កើនការកាន់កាប់មាសរបស់ពួកគេនៅឆ្នាំក្រោយ ក្នុងបរិបទដែលមាសឡើងដល់តម្លៃកំណត់ត្រាជាច្រើននៅឆ្នាំ 2025 គឺគួរអោយកត់សម្គាល់។

លោក Shaokai Fan បានមានប្រសាសន៍ថា "តួលេខនេះឆ្លុះបញ្ចាំងពីស្ថានភាពហិរញ្ញវត្ថុ និងភូមិសាស្ត្រនយោបាយពិភពលោកនាពេលបច្ចុប្បន្ន។ ទន្ទឹមនឹងនោះ វាបង្ហាញថាមាសរក្សាតួនាទីរបស់ខ្លួនជាទ្រព្យសកម្មយុទ្ធសាស្រ្តក្នុងបរិបទដែលពិភពលោកកំពុងប្រឈមមុខនឹងអស្ថិរភាព និងការប្រែប្រួល។

វិនិយោគិនមានសុទិដ្ឋិនិយមជាងចំពោះការកាត់អត្រាការប្រាក់របស់ Fed បន្ទាប់ពីទិន្នន័យសេដ្ឋកិច្ចរបស់សហរដ្ឋអាមេរិកបានបង្ហាញថាសន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់ (CPI) ក្នុងខែឧសភា ឆ្នាំ 2025 គឺទាបជាងការរំពឹងទុក។ ដូច្នោះហើយ CPI របស់អាមេរិកបានកើនឡើង 0.1% នៅក្នុងខែឧសភា ដែលទាបជាងការព្យាករណ៍ 0.2% របស់អ្នកសេដ្ឋកិច្ចដែលត្រូវបានស្ទង់មតិដោយ Dow Jones ។ ដូច្នេះ វិនិយោគិនព្យាករណ៍ពីប្រូបាប៊ីលីតេ 80% ដែល Fed នឹងកាត់បន្ថយអត្រាការប្រាក់នៅខែកញ្ញា ឆ្នាំ 2025 ជាមួយនឹងការកាត់បន្ថយអត្រាទីពីរនៅដើមខែតុលា។

នៅក្នុងទីផ្សារពិភពលោក ប្រាក់ត្រលប់មកវិញបានធ្លាក់ចុះយ៉ាងខ្លាំងដោយសារតែផលប៉ះពាល់នៃការរំពឹងទុករបស់ Fed កាត់បន្ថយអត្រាការប្រាក់ ភាពតានតឹងភូមិសាស្ត្រនយោបាយ ទិន្នន័យអតិផរណារបស់សហរដ្ឋអាមេរិកទាបជាងការរំពឹងទុក ក៏ដូចជាការវិវត្តនៃការចរចាពាណិជ្ជកម្មរវាងសហរដ្ឋអាមេរិក និងចិន។ សន្ទស្សន៍ USD-Index បានធ្លាក់ចុះដល់ 97.86 ពិន្ទុនៅក្នុងវគ្គចុងក្រោយនៃសប្តាហ៍ - ធ្លាក់ចុះច្រើនជាង 9% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ភាពទន់ខ្សោយនេះភាគច្រើនបានមកពីការព្រួយបារម្ភអំពីកំណើនសេដ្ឋកិច្ច និងគោលនយោបាយពាណិជ្ជកម្មពីសហរដ្ឋអាមេរិក។

លោក Dinh Duc Quang នាយកផ្នែកជួញដូររូបិយប័ណ្ណ ធនាគារ UOB Vietnam Bank បាននិយាយថា ជាមួយនឹងការរំពឹងទុកនៃអត្រាការប្រាក់ USD ធ្លាក់ចុះ រួមជាមួយនឹងការលំបាកក្នុងរយៈពេលខ្លី ដោយសារឥទ្ធិពលនៃការប្រែប្រួលពន្ធលើការរំពឹងទុកសេដ្ឋកិច្ច និងការទាក់ទាញលំហូរវិនិយោគទៅក្នុងទ្រព្យសកម្មនៅសហរដ្ឋអាមេរិក UOB ព្យាករណ៍ថា USD-Index អាចស្ថិតនៅក្រោមសម្ពាធឱ្យធ្លាក់ចុះក្រោម 207 និង 10 ខែដែលនៅសល់។ នៅដើមឆ្នាំ 2026 ។

សាស្ត្រាចារ្យរង លោកបណ្ឌិត Nguyen Huu Huan សាស្ត្រាចារ្យជាន់ខ្ពស់នៃសាកលវិទ្យាល័យសេដ្ឋកិច្ចទីក្រុងហូជីមិញ បាននិយាយថា ការថយចុះនៃសន្ទស្សន៍ USD-US បានជួយកាត់បន្ថយសម្ពាធលើអត្រាប្តូរប្រាក់ដុង/ដុល្លារអាមេរិក។ ទោះជាយ៉ាងណាក៏ដោយ អត្រាប្តូរប្រាក់នៅតែរក្សាបាននូវកម្រិតខ្ពស់ ដែលបង្ហាញថាសម្ពាធនេះនៅតែមាន។ លើសពីនេះទៀត អត្រាប្តូរប្រាក់មាននិន្នាការទៅតាមរដូវកាល វាអាចនឹងថយចុះនៅពេលបច្ចុប្បន្ន ប៉ុន្តែត្រូវបានគេរំពឹងថានឹងចាប់ផ្តើមកើនឡើងម្តងទៀតនៅខែសីហា ឆ្នាំ 2025។

អត្រាប្តូរប្រាក់ VND/USD កណ្តាលដែលបានចុះបញ្ជីដោយធនាគាររដ្ឋវៀតណាម (SBV) នៅថ្ងៃទី 13 ខែមិថុនា បានថយចុះចំនួន 15 VND ធ្លាក់ចុះមកនៅត្រឹម 24,975 ដុង/USD ។ ធនាគារពាណិជ្ជបានរក្សាតម្លៃ USD មិនផ្លាស់ប្តូរ ធនាគារ Vietcombank បានទិញនៅ VND25,820 - 25,850/USD លក់នៅ VND26,210/USD។

នៅក្នុងរបាយការណ៍ដែលបានចេញផ្សាយនៅថ្ងៃទី 9 ខែមិថុនា ឆ្នាំ 2025 UOB បាននិយាយថា ចាប់តាំងពីដើមត្រីមាសមក ប្រាក់ដុងបានធ្លាក់ចុះ 1.8% ដោយឈានដល់កម្រិតទាបថ្មីមួយគឺ 26,000 ដុង/USD។ ភាពទន់ខ្សោយនេះភាគច្រើនកើតចេញពីទស្សនវិស័យសេដ្ឋកិច្ចមិនសូវវិជ្ជមាន និងការកើនឡើងហានិភ័យនៃការដាក់ពន្ធឡើងវិញ 46% របស់សហរដ្ឋអាមេរិក ប្រសិនបើការចរចាមិនដំណើរការគួរឱ្យកត់សម្គាល់។

កត្តាខាងលើត្រូវបានគេរំពឹងថានឹងបន្តដាក់សម្ពាធលើប្រាក់ដុងក្នុងរយៈពេលខ្លី។ UOB ជឿជាក់ថា VND នឹងនៅតែប្រែប្រួលក្នុងជួរតម្លៃខ្សោយនៅក្នុងជួរជួញដូរជាមួយ USD រហូតដល់ចុង Q3/2025។ ទោះជាយ៉ាងណាក៏ដោយ ចាប់ពី Q4/2025 តទៅ VND អាចចាប់ផ្តើមមានសន្ទុះងើបឡើងវិញ ស្របតាមនិន្នាការធ្វើឱ្យប្រសើរឡើងជាទូទៅនៃរូបិយប័ណ្ណអាស៊ី ដោយសារភាពមិនប្រាកដប្រជានៃពាណិជ្ជកម្មបានធូរស្រាលបន្តិចម្តងៗ។

យោងតាមអ្នកសេដ្ឋកិច្ចរបស់ UOB អតិផរណានៅក្នុងប្រទេសវៀតណាមបានត្រជាក់បន្តិចគឺប្រហែល 3.1% yoy ក្នុងខែមីនា និងខែមេសា ឆ្នាំ 2025 ធ្លាក់ចុះពីមធ្យមភាគ 3.6% ក្នុងឆ្នាំ 2024 និង 3.26% ក្នុងឆ្នាំ 2023 និងទាបជាងគោលដៅ 4.5%។ ផ្ទៃខាងក្រោយអតិផរណាតិចតួច ខណៈពេលដែលភាពតានតឹងពាណិជ្ជកម្មសកល និងការកើនឡើងនូវភាពមិនច្បាស់លាស់នៃពន្ធកំពុងបើកលទ្ធភាពនៃគោលនយោបាយរូបិយវត្ថុ SBV បន្ធូរបន្ថយ។

ទោះជាយ៉ាងណាក៏ដោយ មិនដូចប្រទេសមួយចំនួននៅក្នុងតំបន់ទេ ការចុះខ្សោយនៃអត្រាប្តូរប្រាក់គឺជាកត្តាដែល SBV ត្រូវពិចារណា។ UOB ព្យាករណ៍ថា SBV នឹងរក្សាអត្រាការប្រាក់គោលនយោបាយមិនផ្លាស់ប្តូរ ដោយអត្រាការប្រាក់បន្តរក្សានៅ 4.50% ។

ប្រសិនបើលក្ខខណ្ឌធុរកិច្ចក្នុងស្រុក និងទីផ្សារការងារធ្លាក់ចុះខ្លាំង UOB រំពឹងថា SBV អាចកាត់បន្ថយអត្រាការប្រាក់វិញម្តងដល់កម្រិតទាបនៃ Covid-19 ចំនួន 4% បន្ទាប់មកដោយការកាត់បន្ថយពិន្ទុមូលដ្ឋានចំនួន 50 បន្ថែមទៀតមកត្រឹម 3.50% បានផ្តល់អោយទីផ្សារប្តូរប្រាក់បរទេសនៅតែមានស្ថេរភាព និង Fed កាត់បន្ថយអត្រាការប្រាក់។

យោងតាមអ្នកវិភាគ UOB ប្រាក់ដុងនឹងបន្តប្រែប្រួលក្នុងជួរតម្លៃខ្សោយនៅក្នុងជួរជួញដូរជាមួយដុល្លាររហូតដល់ចុងត្រីមាសទី 3/2025 ។ ទោះជាយ៉ាងណាក៏ដោយ ចាប់ពី Q4/2025 តទៅ VND អាចចាប់ផ្តើមទទួលបានសន្ទុះងើបឡើងវិញរបស់ខ្លួន ស្របតាមនិន្នាការធ្វើឱ្យប្រសើរឡើងជាទូទៅនៃរូបិយប័ណ្ណអាស៊ី ដោយសារភាពមិនប្រាកដប្រជានៃពាណិជ្ជកម្មបានធូរស្រាលបន្តិចម្តងៗ។ UOB បានធ្វើបច្ចុប្បន្នភាពការព្យាករណ៍របស់ខ្លួនសម្រាប់អត្រាប្តូរប្រាក់ដុង/ដុល្លារអាមេរិកនៅ 26,300 ដុង/ដុល្លារក្នុង Q3/2025, 26,100 ដុង/ដុល្លារក្នុង Q4/2025, 25,900 ដុង/ដុល្លារក្នុង Q1/2026 និង 25,700 ដុង/ដុល្លារក្នុង Q2/206។

លោក Pyon Young Hwan នាយកផ្នែកប្តូរប្រាក់បរទេស និងនិស្សន្ទវត្ថុនៃធនាគារ Shinhan Bank Vietnam បាននិយាយថា ប្រសិនបើ Fed កាត់បន្ថយអត្រាការប្រាក់ នោះវានឹងជាឱកាសសម្រាប់ទីផ្សារដែលកំពុងរីកចម្រើនដូចជាប្រទេសវៀតណាម ដើម្បីមានបន្ទប់បន្ថែមទៀតដើម្បីបន្ធូរបន្ថយគោលនយោបាយរូបិយវត្ថុ។ ការកាត់បន្ថយអត្រាការប្រាក់របស់ Fed អាចជួយរក្សាស្ថិរភាពអត្រាប្តូរប្រាក់ VND/USD បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ធនាគាររដ្ឋដើម្បីអនុវត្តវិធានការបន្ធូរបន្ថយគោលនយោបាយរូបិយវត្ថុកាន់តែមានភាពបត់បែន។

ទោះជាយ៉ាងណាក៏ដោយ វៀតណាមនៅតែត្រូវការរក្សាអត្រាការប្រាក់ខ្ពស់ជាងអាមេរិកក្នុងរយៈពេលជាក់លាក់ណាមួយ។ យោងតាមអ្នកជំនាញធនាគារ Shinhan ក្នុងរយៈពេលខ្លី និន្នាការនៃអត្រាប្តូរប្រាក់ VND/USD អាស្រ័យទៅលើលទ្ធផលនៃការចរចារតម្លៃពន្ធដំបូងរវាងសហរដ្ឋអាមេរិក និងវៀតណាម។ Shinhan Vietnam ព្យាករថា នៅចុងត្រីមាសទីបីនៃឆ្នាំ 2025 អត្រាប្តូរប្រាក់នឹងប្រែប្រួលប្រហែល 25,600 - 26,000 VND/USD។

![[រូបថត] អគ្គលេខាធិការ To Lam ទទួលអនុប្រធានក្រុមហ៊ុន Luxshare-ICT Group (ប្រទេសចិន)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជួបជាមួយតំណាងគ្រូបង្រៀនឆ្នើម](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Kommentar (0)