티엔퐁증권합작회사(호주증권거래소: TPS)가 감사 완료된 반기 재무 보고서를 발표했는데, 몇 가지 주목할 만한 사항이 있습니다.

TPS는 상반기 영업이익이 1조 6,210억 VND를 기록하며 전년 동기 대비 10% 증가했고, 영업이익은 1조 2,230억 VND로 소폭 감소했습니다. 금융 및 관리 비용을 차감한 후, TPS는 1,370억 VND의 세전이익을 달성하여 전년 동기 대비 16% 증가했습니다.

이러한 결과로 TPS는 올해 매출 목표의 57%와 이익 목표의 60%를 달성했습니다.

재무제표에 따르면 TPS는 회사채 시장에 지속적으로 집중하고 있습니다. 상반기 투자자 거래액은 주로 주식 거래로 약 14조 VND에 불과했지만, TPS의 채권 거래액은 95조 VND를 넘어섰습니다(주식 거래액은 4,500억 VND에 그쳤습니다).

TPS의 총자산은 9조 3,700억 VND에 달하며 연초 대비 40% 이상 증가하여, 해당 기준에 따라 올해 상반기 최고 성장률을 기록한 증권사로 등극했습니다. 총자산의 대부분은 현금 및 현금성 자산(2조 4,310억 VND), 고정가치자산(1조 5,640억 VND), 그리고 증권 서비스 매출채권(3조 8,780억 VND)으로 구성되어 있습니다.

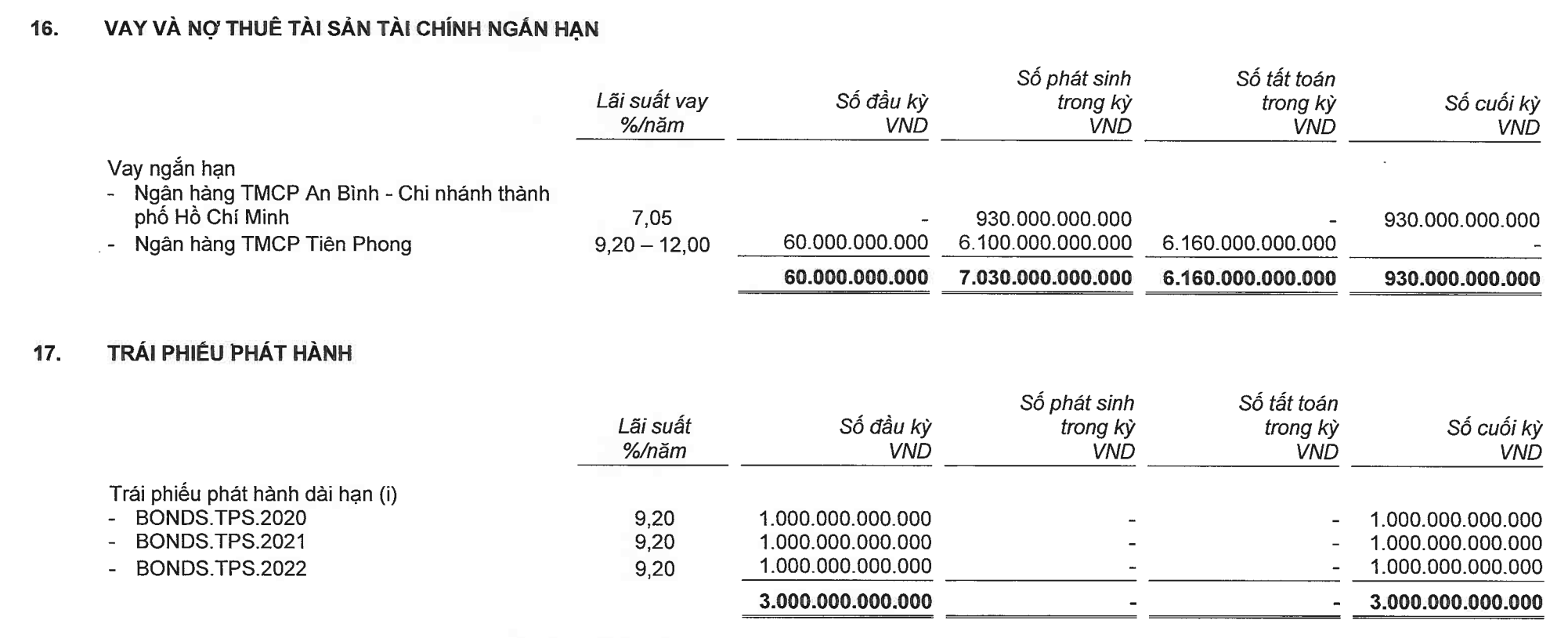

재무상태표의 다른 측면에서 보면, 비교 가능한 자원은 단기 은행 대출 9,300억 VND에서 증가했고, 기타 단기 부채는 8,520억 VND에서 2조 6,560억 VND로 증가했습니다. TPS는 여전히 3조 VND의 채권 부채를 보유하고 있으며, 정관 자본금은 2조 VND로 안정적인 수준을 유지하고 있습니다.

TPS는 올해 기존 주주 대상 주식 공모 및/또는 사모를 통해 자본금을 4조 VND로 두 배로 늘릴 계획입니다.

TPS는 여전히 3조 VND 규모의 채권 차입금을 보유하고 있으며, 자본금은 2조 VND로 안정적인 수준을 유지하고 있습니다(출처: 재무제표).

TPS의 유일한 최대 주주는 현재 티엔퐁 상업은행( TPBank )으로 9.01%의 지분을 보유하고 있습니다. 이전 기사에서 언급했듯이 지분율은 거부권 행사 기준(35%)에는 훨씬 못 미치지만, TPBank, 더 정확히는 그 주주들의 영향력은 TPS에 거의 절대적입니다. TPBank의 막대한 자본은 최근 몇 년간 TPS의 성장을 이끈 주요 원동력이기도 했습니다.

2023년 3월 중순, TPS 이사회는 TPBank로부터 최대 2조 1천억 VND의 자본을 차입하는 결의안을 통과시켰습니다. 3개월 후인 2023년 6월 14일, TPS 이사회는 안빈상업합작은행(ABBank)으로부터 1조 4천억 VND를 차입하는 결의안을 통과시켰습니다. 이 대출은 TPBank의 보증을 받았습니다.

6월 말까지 ABBank는 TPS에 총 9300억 VND의 대출금을 지급했습니다. 이는 2분기 말 기준 TPS의 유일한 미상환 대출 잔액이기도 했습니다.

그럼에도 불구하고, 상반기에 TPS는 TPBank로부터 총 6조 1천억 VND를 차입했고, ABBank로부터 9천3백만 VND(TPBank의 보증 하에 차입)를 추가로 차입하여 현금흐름표에 설명된 바와 같이 해당 기간 동안 TPS의 총 차입금(7조 2천8백만 VND)의 거의 전부를 차지했습니다.

특히, 2023년 6월 말 기준 TPBank의 TPS 당좌 예금 잔액은 연초 135억 VND에 불과했던 것에서 2조 4280억 VND로 급증했습니다.

이 수치는 TPBank의 정관상 자본금의 11%에 해당하며, TPBank가 ABBank에 대해 보증한 대출을 포함할 경우 TPBank 정관상 자본금의 최대 15.3%에 이릅니다. 한편, 현행 규정은 은행이 단일 고객에게 제공하는 대출 한도를 자기자본의 15%를 초과하도록 제한하고 있습니다.

재무상태표상 해당 기간 동안 상당한 변동을 보인 자금원은 단기 부채로, 잔액이 2조 6,560억 VND에 달해 연초 대비 3배 이상 증가했습니다. 이 중 2조 1,870억 VND는 타인을 대신하여 채권을 매입한 금액입니다.

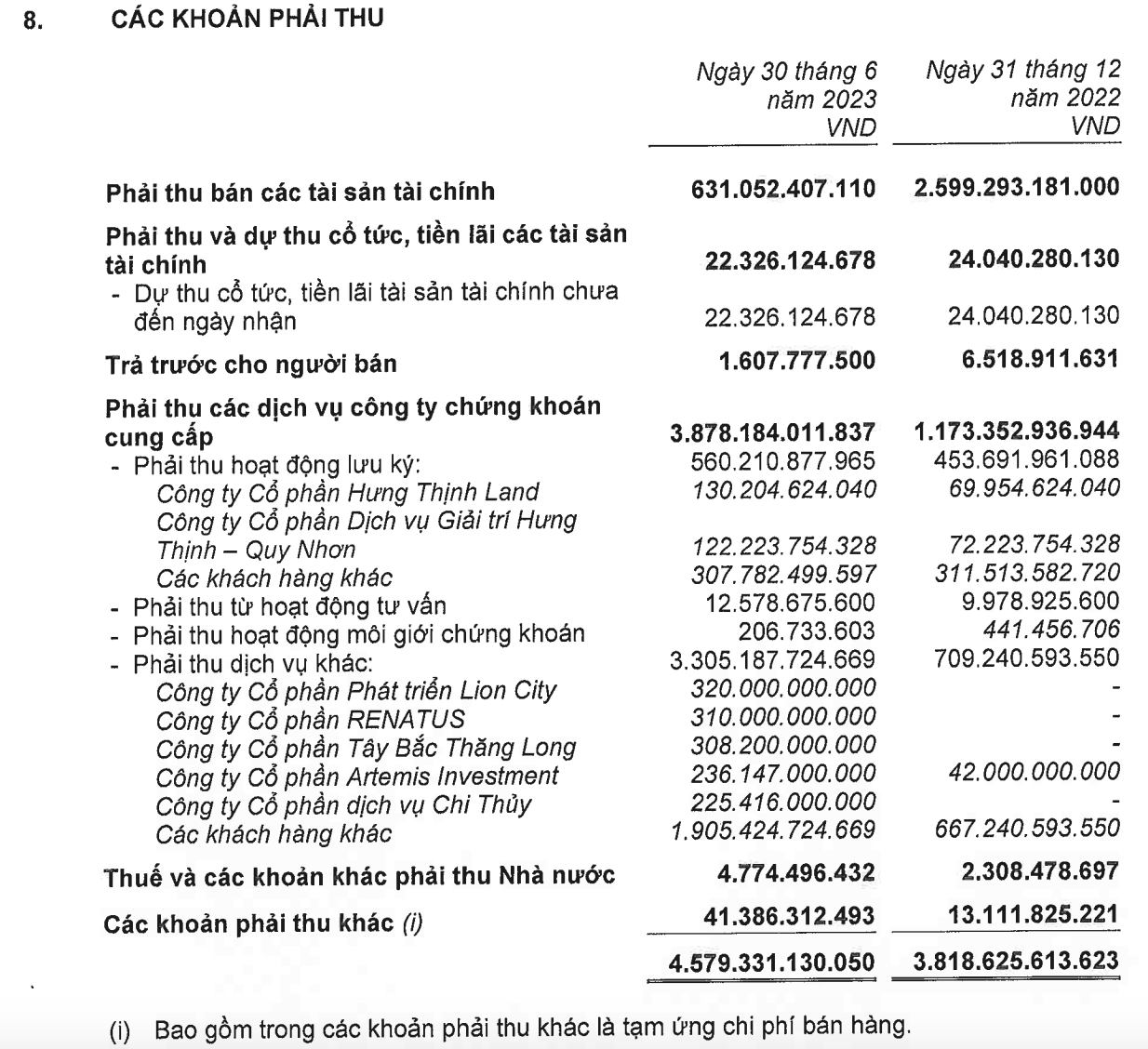

자산 항목 중 가장 주목할 만한 항목은 매출채권으로 총액은 4조 5790억 VND이며, 이는 TPS의 정관상 자본금의 2.3배에 해당합니다.

이 금액 중 기타 서비스 채권은 7,090억 VND에서 3조 3,050억 VND로 급증했습니다. 이 금액의 대부분은 TPS-TPBank가 이전 몇 년 동안 대규모 채권 발행을 주선한 그룹에서 발생했는데, 여기에는 R&H 그룹 주식회사와 관련된 법인인 Tay Bac Thang Long 주식회사(3,080억 VND)와 HSX에 상장된 다산업 그룹 관련 4개 사업체(Lion City Development 주식회사(3,200억 VND), Renatus 주식회사(3,100억 VND), Artemis Investment 주식회사(2,360억 VND), Chi Thuy Services 주식회사(2,250억 VND))에서 발생한 약 1조 1,000억 VND가 포함됩니다.

TPS의 매출채권 (출처: 재무제표).

R&H 그룹과 관련하여, 비나후드 주택 및 도시 개발 주식회사의 재무제표에 따르면 2023년 6월 말까지 TPBank는 비나후드가 R&H 그룹으로부터 두 개 프로젝트 회사의 지분을 매입하는 데 총 1조 7,100억 VND를 지원했습니다.

앞서 TPBank - TPS는 2020-2021년 기간 동안 R&H 그룹의 8조 VND가 넘는 채권 발행을 주관했습니다. 이전 기사에서 분석한 바와 같이, 이 채권의 상당 부분이 올해 만기가 도래하면서 발행사인 R&H 그룹뿐만 아니라 주관사인 TPBank - TPS에도 부채 구조조정 옵션이 점점 줄어드는 상황에서 상당한 압박이 가해지고 있습니다.

TPBank가 Vinahud에 1조 7천억 VND 이상을 대출한 직후, 베트남 중앙은행은 최근 금융기관의 대출 활동을 규제하는 2023년 6월 6일자 회람을 발표했습니다. 이 회람은 은행이 유한책임회사나 합자회사의 자본금 출자, 매입 또는 양도, 또는 주식시장에 상장되지 않았거나 UPCoM 거래 시스템에 등록되지 않은 주식회사의 자본금 출자, 매입 또는 주식 양도를 위한 대출을 금지하고 있습니다.

이러한 자본 수요를 충족하기 위한 대출은 종종 내재적인 위험을 수반합니다. 이러한 유형의 자본은 사용 목적을 통제하기 어렵습니다. 금융기관이 자본 수혜자가 자본을 어떻게 사용하는지 모니터링할 수 없고, 수혜자의 재정 상황, 운영 성과 및 부채 상환 능력을 정기적으로 평가할 근거가 부족하기 때문입니다.

특히, 이는 고객들이 서로에 대한 소유권을 숨기는 데 사용할 수 있는 방법 중 하나이기도 합니다 .

화롄

[광고_2]

원천

![[사진] 팜민찐 총리가 산업무역 부문 2026년 과제 이행 회의에 참석하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

댓글 (0)