다채로운 색깔의 그림

이에 따라 무디스는 아시아태평양(APAC) 지역 경제가 전 세계 대부분의 경제보다 양호한 성과를 보이고 있다고 전망하며, 2024년과 2025년 평균 경제 성장률을 3.9%로 예상했습니다. 이 수치는 무디스가 5월에 발표한 전망치와 동일하며, 세계 경제 성장률 전망치인 2.6%와 2.7%보다 상당히 높은 수치입니다.

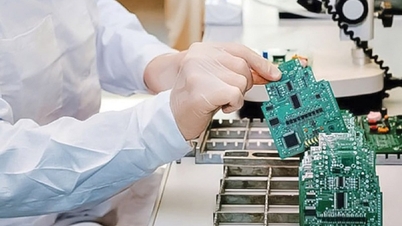

반도체 산업은 아시아 태평양 지역 경제 활성화에 기여하고 있습니다. ( 사진 : 호치민시 공업대학교 마이크로칩 연구실)

하지만 올해 아시아 태평양 지역 경제는 각 국가별로 상당한 차이를 보일 것으로 예상됩니다. 특히 베트남, 인도, 필리핀, 인도네시아는 올해 실질 GDP 성장률이 5%를 넘을 것으로 전망되며, 중국은 4.9% 성장할 것으로 예상됩니다. 반면 호주, 뉴질랜드, 일본은 1% 이하의 성장률을 기록할 것으로 추정됩니다. 나머지 아시아 태평양 국가들은 2~4%의 성장률을 보일 것으로 전망됩니다.

보고서에 따르면, 수출 증가와 국내 수요 호조에 힘입어 1분기 대부분 지역에서 예상보다 양호한 성장세를 보였습니다. 첨단 반도체 수요 증가로 대만과 한국의 주문량이 늘어났으며, 가계 소비 증가 또한 지역 전체 생산량 증가에 기여했습니다. 동남아시아 지역의 기존 반도체 수요는 아직 뚜렷한 증가세를 보이지 못하고 있지만, 다른 지역의 수출 실적도 개선되고 있습니다. 아시아 태평양 지역 원자재 생산국들의 수출도 지난 1년간 낮은 원자재 가격으로 인해 부진했던 수출액이 점차 회복되는 추세입니다. 또한, 지역 전반의관광 산업도 서서히 회복되고 있습니다.

그러나 호주, 한국, 태국, 뉴질랜드처럼 가계 부채 수준이 높은 경제권에서는 임금 상승률 둔화와 높은 금리가 가계 소비를 저해하는 요인으로 작용하고 있습니다. 따라서 이러한 경제권에서는 하반기에 소비가 성장의 주요 동력이 되기는 어려울 것으로 예상됩니다.

해결해야 할 과제는 여전히 상당합니다.

무디스에 따르면, 아시아 태평양 지역의 경제 성장 전망을 둘러싼 불확실성은 주로 이 지역 최대 경제국인 중국에서 비롯됩니다. 중국의 제조업 부문은 산업 생산과 수출이 완만한 성장세를 보이며 비교적 양호한 실적을 나타내고 있습니다. 그러나 가계는 어려움을 겪으면서 소비가 위축되고 있습니다. 이는 중국의 과잉 생산 능력에 대한 세계적인 우려가 커지는 상황과 맞물려 있습니다. 지난 5월, 미국은 전기차와 배터리 등 다양한 중국산 수출품에 대해 새로운 관세를 부과한다고 발표했습니다. 멕시코, 칠레, 브라질도 중국산 철강에 대한 관세를 인상했고, 유럽연합(EU)은 6월에 중국산 전기차에 대한 추가 관세 부과 계획을 발표했습니다. 수출 시장 약화 전망에 직면한 중국 정책 당국은 내수 소비 활성화에 더욱 집중하는 움직임을 보이고 있습니다. 하지만 내수 중심의 경제 재균형은 10년 이상 지속되어 온 핵심 정책 목표였음에도 불구하고, 뚜렷한 진전은 찾아보기 어렵습니다.

전반적으로 아시아 태평양 지역 경제는 개선되고 있지만, 잠재력에 비해 아직은 기대에 미치지 못하고 있습니다. 많은 국가의 성장률이 잠재 성장률에 못 미치고 있어, 이 지역 경제가 언제 어려움을 극복할 수 있을지 단정짓기에는 시기상조입니다. 향후 주요 과제는 세계 시장의 불안정한 소비자 수요와 여러 국가에서 지속되는 통화 완화 정책입니다. 원자재 가격의 급등은 추가적인 통화 긴축 정책으로 이어져 아시아 태평양 경제에 부담을 줄 수 있습니다. 또한, 다가오는 미국 대선 이후의 경제 정책 변화, 지정학적 갈등, 그리고 중국의 성장 동력 변화 역시 중장기적으로 아시아 태평양 지역에 어려움을 초래할 것입니다.

[광고_2]

출처: https://thanhnien.vn/chenh-lech-lon-giua-cac-nen-kinh-te-chau-a-thai-binh-duong-185240621231740042.htm

![[사진] "극심한 더위"라는 환경적 어려움에 직면한 하노이의 도시 생활](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

댓글 (0)