은 시장은 3월 셋째 주에 전반적인 가격 급락을 겪으며 3주 연속 하락세를 이어갔습니다. 종합 데이터에 따르면 현물 은은 온스당 67.89달러로 마감하며 전주 대비 15.74% 하락했습니다. 코멕스와 상하이 증권거래소의 은 선물 계약 역시 각각 14.36%와 16.06% 하락하며 큰 폭의 하락세를 보였습니다.

국내 시장에서 은괴 가격은 급격한 하락세를 이어가며 매도 가격은 kg당 약 7천만 VND, 매수 가격은 kg당 약 6천790만 VND까지 떨어졌습니다. 이는 지난주 말 대비 14.6% 하락한 수치입니다. 본 보고서 작성 시점 현재, 가격은 매도 가격 kg당 약 6천880만 VND, 매수 가격 kg당 약 6천670만 VND까지 추가 하락했습니다.

세계 은 가격이 3주 연속 급락하며 온스당 65달러 지지선에 근접했다.

미국 달러와 채권 수익률은 계속해서 압력을 가하고 있습니다.

전 세계 은 가격의 급격한 하락은 글로벌 거시경제적 요인의 압력을 명확히 반영합니다. 미국 20년 만기 국채 수익률이 거의 5%까지 상승하면서 은과 같은 무수익 자산의 매력이 떨어졌습니다. 동시에 미국 달러 강세는 귀금속 시장에서 자본 유출을 초래하는 경향을 보였습니다.

더욱이 석유 공급 차질 위험은 경기 침체에 대한 우려를 증폭시키고 있으며, 이는 결국 은에 대한 산업 수요에 직접적인 영향을 미칩니다.

푸꾸이 금은그룹 귀금속시장분석부 부장인 응우옌 칸 롱 씨는 산업무역신문과의 인터뷰에서 “ 현재 상황에서 미국 달러화와 채권 수익률의 압력이 단기적으로 은 가격의 빠른 회복에 영향을 미치는 주요 요인으로 작용하고 있다. 이러한 거시경제적 요인들이 완화되지 않는다면 향후 은 가격의 조정 추세가 지속될 수 있다”고 말했다 .

3월 23일부터 27일까지 이어지는 거래 주간에는 경제 지표 발표 일정이 빈약하여 시장을 뒷받침할 만한 뚜렷한 요인이 많지 않을 것으로 예상됩니다. 시장의 관심은 3월 24일에 발표될 미국 제조업 및 서비스업 구매관리자지수(PMI)와 3월 25일에 발표될 소비자물가지수(CPI)에 집중될 것입니다.

뚜렷한 선행 정보가 없는 상황에서 은 가격 추세는 미국 채권 시장의 동향과 세계 지정학적 요인에 따라 좌우될 가능성이 높습니다.

재고 감소와 지정학적 위험이 장기적인 전망을 뒷받침합니다.

호르무즈 해협과 중동 지역의 긴장 고조는 에너지 가격 상승과 그에 따른 인플레이션 압력 증가를 야기하는 중요한 요인으로 작용하고 있습니다. 동시에 전쟁 비용 증가로 인해 미국의 공공 부채 부담이 커지고 있다는 우려도 제기되고 있습니다.

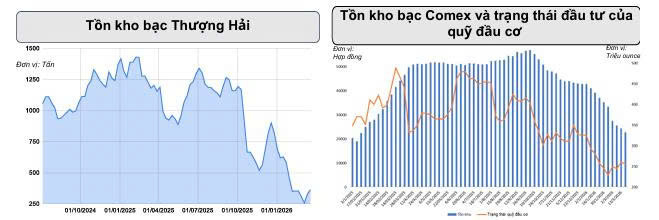

수요와 공급 관점에서 볼 때, 재고 데이터는 뚜렷한 차이를 보여줍니다. 상하이 은 재고는 35톤 이상 증가하여 362톤을 넘어섰지만, 코멕스(Comex) 재고는 279톤 이상 급감했습니다. 특히, 현재 인도 가능한 은 물량은 코멕스 총 재고량의 약 25%에 불과하여 상대적으로 낮은 수준입니다.

" 재고의 지속적인 감소는 장기적인 공급 압력이 여전히 존재함을 시사하며, 이는 향후 은 가격을 지탱하는 중요한 요인이 될 것입니다. 지정학적 위험과 인플레이션은 여전히 귀금속 가격의 장기적인 상승 추세를 뒷받침하는 토대가 되고 있습니다 ."라고 칸 롱 씨는 덧붙였습니다.

기술적으로 볼 때, 은 가격은 현재 온스당 65달러 지지선에 근접하고 있으며, 이 지점은 과거 반등을 촉발했던 지점입니다. 지난 두 달 동안 시장은 주로 온스당 65달러에서 90달러 사이에서 등락을 반복했습니다.

칸 롱 씨는 온스당 65달러 수준이 유지될 경우 시장이 단기적인 기술적 반등을 경험할 수 있다고 예상합니다. 반대로 이 수준이 무너지면 새로운 균형점을 찾기 전에 하락 압력이 커질 수 있다고 봅니다.

전반적으로 다음 주 은 가격 추세는 단기 조정 가능성이 높지만, 아직 뚜렷한 반전 조짐은 보이지 않습니다. 온스당 65달러 수준이 중요한 저항선이 될 것으로 예상되며, 재고, 인플레이션, 지정학적 요인 등 장기적인 요소들이 시장에 영향을 미칠 것으로 보입니다.

출처: https://congthuong.vn/gia-bac-the-gioi-giam-manh-thi-truong-cho-tin-hieu-dao-chieu-448336.html

![[사진] 베트남 노동조합 제14차 대회 제1차 회의](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[사진] 람토 총서기 겸 회장이 중앙조직위원회와의 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[사진] 국회 당위원회 서기 겸 국회 의장이 국회 당위원회 상무위원회 및 집행위원회 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[영상] 라프안 석호의 일몰 – 어망 위로 해가 지는 곳](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

댓글 (0)