JPMorgan은 최근 베트남 시장 전략에 대한 업데이트된 보고서에서 FTSE가 2026년 9월부터 베트남 주식 시장을 2차 신흥 시장으로 승격한다는 정보를 언급했습니다.

이번 결과를 바탕으로 JPMorgan의 연구팀은 베트남으로 유입되는 수동적 자본이 13억 달러에 이를 것으로 추산하고 있으며, FTSE 신흥시장 종합주가지수에서 차지하는 비중은 0.34%에 이를 것으로 추산했습니다.

JP모건은 "우리는 VN 지수에 대한 12개월 기준/긍정적 목표를 2,000/2,200포인트로 상향 조정했습니다. 이는 강력한 거시경제적 기본 요소, 지속적인 개혁 및 업그레이드 기대치를 바탕으로 현재 수준에서 20~30%의 상승 가능성이 있음을 의미합니다."라고 밝혔습니다.

주요 투자은행은 이익 성장이 시장의 주요 동력이 될 것으로 예상하며, 2026-2027년 주당순이익(EPS) 성장률이 약 20%에 이를 것으로 전망합니다. MSCI 신흥시장 지수가 베트남 지수를 상향 조정할 경우, 주가수익비율(P/E) 재평가를 통해 지수가 10% 추가 상승할 수 있습니다.

이 새로운 목표 주가수익비율(P/E)은 향후 12개월 동안 15~16.5배에 달할 것으로 예상합니다. JP모건은 아세안 및 신흥 시장 평균보다 높지만, 장기적인 성장률이 이러한 밸류에이션을 정당화하기에 충분하다고 판단합니다. 이는 VN 지수의 이전 두 고점(2021년 17배, 2018년 23배)보다 여전히 낮은 수준입니다.

보고서는 또한 FTSE 신흥시장(EM) 지수 기준을 충족하기 위한 정부의 최근 개혁을 강조했습니다. JP모건은 FTSE 지수 상향 조정 외에도 자본 시장 강화를 위한 여러 가지 다른 계획들이 여전히 시행되고 있다고 밝혔습니다. "현재 재무부는 2027년 1분기에 중앙청산상대방(CCP) 모델을 도입하고 여러 신규 상품(일중 거래, 증권 대차 등)을 확대할 계획입니다. 이러한 조치는 베트남이 MSCI 신흥시장 지수로의 상향 조정에 한 걸음 더 다가가는 데 도움이 될 것으로 예상되며, 정부는 2030년까지 이를 완료한다는 목표를 세웠습니다."

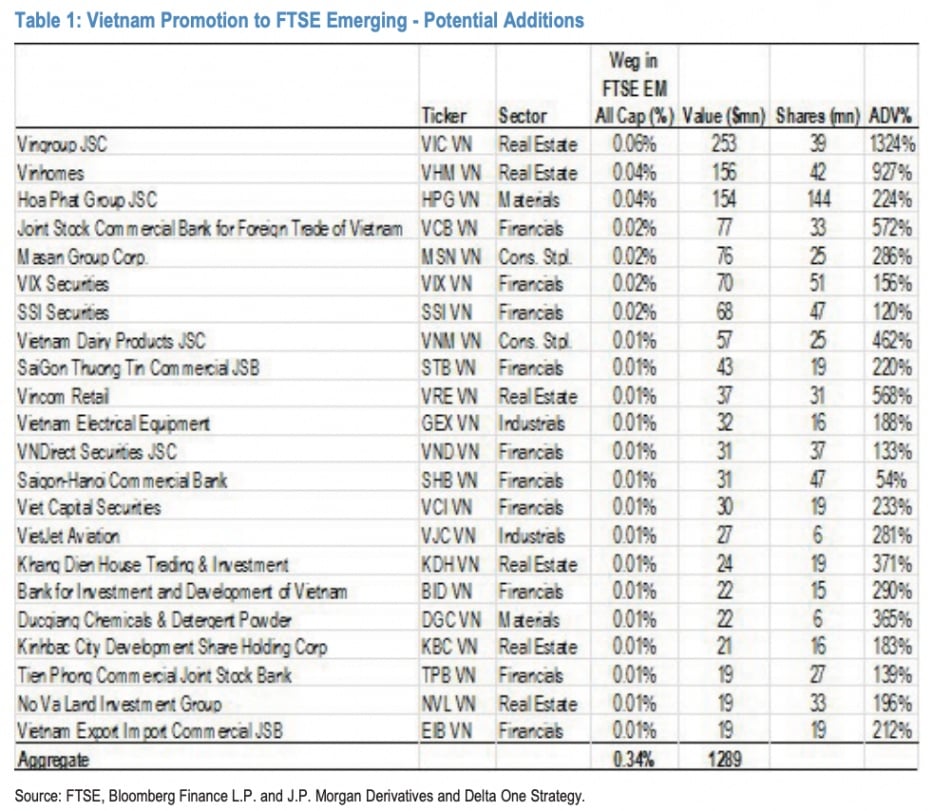

JP모건은 현재 시가총액을 기준으로 FTSE EM 지수에 베트남 주식 22개가 편입될 수 있다고 추산했습니다. 수동적 자본 유입은 약 13억 달러에 이를 것으로 추산되며, FTSE Emerging Market All Cap 지수에서 차지하는 비중은 0.34%입니다.

|

| FTSE EM 지수에 베트남 주식 22개가 추가될 것으로 예상됩니다. |

그러나 보고서는 시장이 여전히 상승 모멘텀을 제한할 수 있는 많은 단기적 어려움에 직면해 있다고 경고했습니다.

예를 들어, 베트남이 신흥시장 바스켓에 공식 편입되기 전에 프런티어 마켓 펀드가 차익 실현이나 포트폴리오 매도를 단행하면 일시적인 자본 이탈 압력이 발생할 수 있습니다. 동시에, 느슨한 통화 정책, 높은 마진 대출, 그리고 4분기의 비수기로 인해 베트남 동화는 절하 압력을 받을 수 있습니다. TCBS, VPS, VPBS, MBS와 같은 증권사들의 강력한 자본 조달 또한 시장으로의 자본 유입을 감소시킬 수 있습니다.

이러한 맥락에서 JPMorgan은 베트남 은행(VCB,ACB 등), 산업재 및 비필수 소비재 비중 확대를 권고하고 있습니다. 오히려 경쟁 심화는 증권사 그룹에 부담을 줄 수 있으며, 특히 연초 이후 증권사 주가가 약 50% 상승한 상황에서 더욱 그렇습니다.

출처: https://baodautu.vn/jpmorgan-du-bao-vn-index-co-the-len-den-2200-diem-d411530.html

![[사진] 케오 사원의 약 400년 된 보물, 투엣손 동상을 숭배하는 모습](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[사진] 라오스 국경일 50주년 기념 퍼레이드](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

댓글 (0)