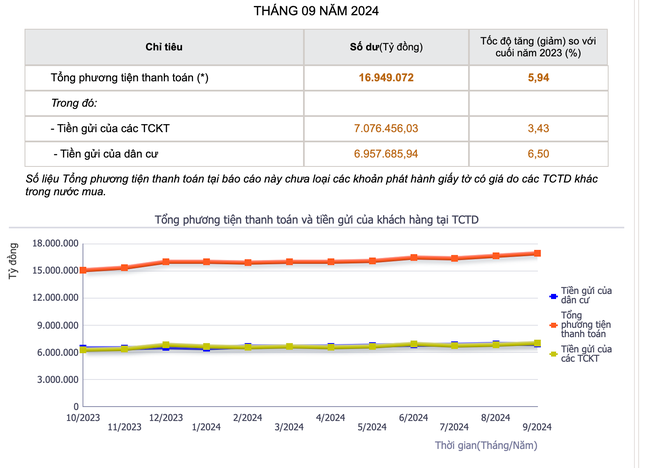

11월 2일, 국립은행은 2024년 9월까지 신용기관의 고객 예금에 대한 최신 데이터를 발표했습니다.

이에 따라 9월말 현재 경제 기관 예금은 707억 동을 넘어 3.43% 증가하였고, 주민 예금은 695억 동을 넘어 작년말 대비 6.5% 증가하였습니다.

지난달 말 대비 경제기관 예금은 238조동 이상 늘었고, 주민 예금은 32조7,000억동 이상 늘었습니다.

|

| 2023년부터 현재까지 개인과 조직의 은행 예금이 지속적으로 증가했습니다(사진: 응옥 마이). |

일반적으로 9월 한 달 동안만 해도 매일 평균 9조 VND 이상의 유휴 자금이 은행 시스템에 유입되었습니다.

최근 이자율이 상승하는 상황에서 주민과 기업의 유휴 자금이 은행 시스템으로 흘러들어가고 있습니다.

실제로, 지난 1년 동안 동원 이자율이 사상 최저치를 기록했고, 연평균 3~4%에 불과했던 때에도, 지난 2년 동안 개인과 기업이 은행에 예치한 저축액은 증가했습니다.

12월 초 시중 예금금리 동향을 살펴보면, 시장점유율이 낮은 일부 은행들은 기간에 따라 전월 대비 연 0.1~0.2% 소폭 상승했습니다. 현재 12개월 이상 장기 예금의 평균 예금금리는 연 6% 수준입니다. 단기 저축성예금 금리도 4~5%로 상승했습니다.

경제 전문가인 딘 테 히엔에 따르면, 현재 은행에 예치된 돈의 양을 살펴보면 저축은 여전히 현금 흐름을 위한 안전한 "대피소"가 될 것입니다.

이는 누구나 이용할 수 있는 투자 채널이며, 어떤 상황에서든 예금은 은행 시스템에 안전하게 보관되므로 안심하고 주무실 수 있습니다. 한편, 여러 은행들이 장기간 저금리를 유지해 온 예금을 유치하기 위해 저축 금리를 여러 측면에서 인상하고 있습니다.

가장 유망한 투자 채널이지만, 금리만이 유일한 경쟁 요소는 아닙니다. 은행은 금리 외에도 안전하고 편리한 서비스, 고객 경험 최적화, 그리고 각 고객층에 맞춘 개인화 서비스를 통해 경쟁합니다. 동시에, 상품과 서비스를 디지털화하고, 예금 상품을 유연하게 다양화하고, 여러 관련 서비스를 통합하기 위해 최신 기술을 적극적으로 적용해야 합니다. 그래야만 은행과의 현금 흐름을 유지할 수 있습니다.

경제학자 딘 트롱 틴은 많은 사람들에게 예금은 여전히 낮은 이자율이지만 비교적 안전한 "안정적인" 투자 수단으로 여겨지는 반면, 주식과 같이 전문성과 분석 능력이 필요한 투자 수단이 있는가 하면, 부동산과 같이 높은 투자 수익률이 필요한 투자 수단도 있다고 언급했습니다.

틴 씨에 따르면, 연 5~6%의 12개월 만기 이자율이 적용되면 투자자들은 큰 타격을 받지 않을 것으로 보장됩니다.

국민의 예금이 은행계좌로 유입되는 현 상황으로 인해 일부 은행의 미지급 예금 잔액이 점차 다시 활성화되고 있으며, 앞으로 저축금리가 약간 상승할 것으로 예상됩니다.

이전에 국가은행 부총재인 다오 민 투는 인민과 조직의 은행 예금은 모두 경제를 위한 신용으로 전환되며, 은행에 돈이 유휴 상태로 방치되는 일은 없다고 말했습니다.

[광고_2]

출처: https://baodaknong.vn/moi-ngay-nguoi-dan-gui-9-000-ty-dong-vao-ngan-hang-235956.html

![[해양뉴스] 세계 컨테이너 운송량 80% 이상 MSC 및 주요 해운 동맹에 집중돼](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

댓글 (0)