|

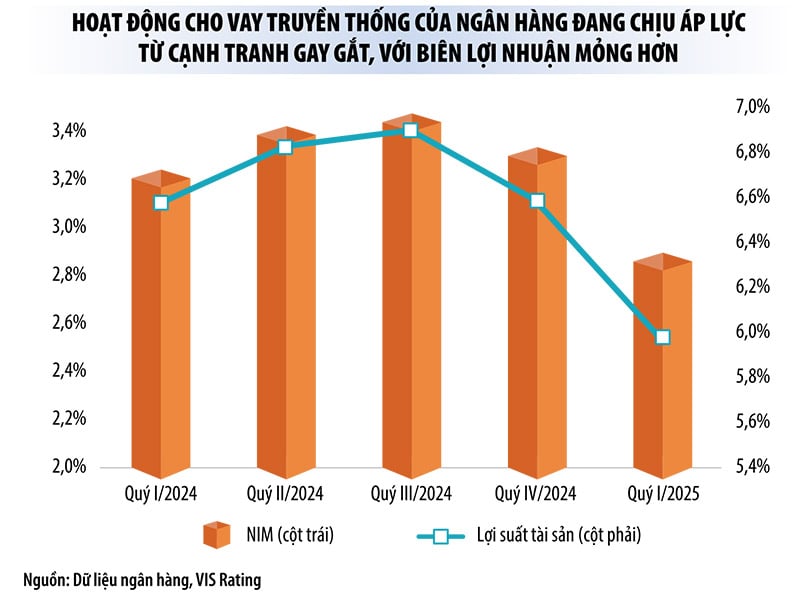

| 비이자 수입은 2025년 상반기 은행업계에서 가장 밝은 전망 중 하나입니다. |

비이자수입의 급격한 증가는 순이자마진의 감소를 상쇄

2025년 2분기 재무 보고서에 따르면 올해 상반기 비이자 수익은 은행업계에서 가장 밝은 부문 중 하나였습니다.

예를 들어,ACB 의 경우 올해 상반기 총 영업 수익은 작년 같은 기간에 비해 미미하게 증가했으며, 순이자 수익은 5.7% 감소했지만, 외환 거래, 투자 증권 거래, 채권 회수 및 위험 처리에서 큰 기여를 한 덕분에 비이자 수익은 거의 40% 증가했습니다.

VIB의 경우, 올해 상반기 순이자수익은 11% 이상 감소한 반면, 비이자수익은 거의 20% 증가했습니다. LPBank의 경우, 순이자수익은 1.3% 감소한 반면, 비이자수익은 17.3% 증가했습니다.SHB 의 경우, 순이자수익은 53% 증가한 반면, 비이자수익은 163% 증가했습니다. MB의 경우, 비이자수익은 30% 증가한 반면, 순이자수익은 22.8% 증가했습니다.

SSI 리서치의 한 애널리스트는 "예금 금리 경쟁이 치열해져 순이자마진(NIM)이 낮아지고 순이자이익이 압박을 받는 상황에서, 많은 은행들이 전통적인 신용 부문 외 수익원을 다각화하기 위해 자산운용업으로 적극적으로 사업을 확장하고 있습니다. 이는 중기적으로 일반적인 추세가 될 수 있습니다."라고 말했습니다.

특히 올해 상반기에는 많은 은행이 다른 사업 활동에서 이익이 크게 늘어났으며, 심지어 몇 배나 증가하기도 했습니다. 이는 주로 채권 회수와 위험 처리의 급증에 기인합니다.

구체적으로, 테크콤뱅크(Techcombank)의 경우, 2024년 동기 대비 대부분의 사업 활동이 감소했지만, 기타 사업 순이익은 전년 동기 대비 3.1배 증가했습니다(해당 부문 수익의 66% 이상이 해결된 부채에서 발생했습니다). ACB의 경우, 기타 사업 순이익도 2.9배 증가했습니다. LP뱅크(LPBank) 의 경우, 해결된 부채 수익이 2024년 동기 대비 2.3배 증가하여 기타 사업 순이익이 2.2배 증가하는 데 기여했습니다.

키엔롱은행(KienlongBank)의 기타 사업 부문 순이익은 전년 동기 대비 3배 증가했습니다(특히 위험 대비 충당금 처리 부실채권 회수액은 2.8배 증가). SHB의 순이익은 1.5배 증가했습니다. 한편, VPBank, VIB, MB는 각각 49%, 63%, 82% 증가했습니다.

VPBank Securities Company의 애널리스트인 레 투 우옌(Le Thu Uyen) 씨는 국회가 신용기관의 부실채권 처리 시범 운영에 관한 결의안 제42/2017/QH14호를 제정함으로써 담보자산 처리에 중요한 전환점이 마련되었으며, 은행의 자본 회수 속도 향상에 도움이 될 것이라고 말했습니다. 이는 향후 많은 은행, 특히 소비자 신용 비중이 높은 은행의 부실채권 수익 증대에 도움이 될 것입니다.

|

비이자소득은 더 이상 '보조소득'이 아니다

현재 이자수익은 여전히 은행 전체 영업이익의 70~90%를 차지하지만, 비이자수익은 놀라운 성장률을 보이며 점점 더 중요한 역할을 하고 있습니다. 많은 은행들이 비이자수익을 이전처럼 "지원적"인 사업 부문이 아닌 전략적 사업 부문으로 간주하고 있습니다.

Le Thu Uyen 여사에 따르면 NIM이 하락하는 추세 속에서 비이자 수입은 총 영업 수입과 세전 이익을 유지하는 데 중요한 역할을 하고 있습니다.

"2025년 2분기 비이자이익 증가가 일부 은행의 순이자마진(NIM) 하락을 부분적으로 상쇄할 것으로 예상합니다. 이는 이들 은행이 안정적인 총영업이익과 세전이익을 유지하는 데 도움이 될 것입니다."라고 우옌 씨는 분석했습니다.

현재 Techcombank, Sacombank, VPBank, ACB, VietinBank, MB와 같은 은행들은 비이자 수익에서 높은 기여율을 보이고 있습니다. 많은 은행들이 다층적인 디지털 생태계를 활용하여 비이자 수익을 늘리고 있습니다.

최근 몇 년간 여러 은행들이 증권 및 보험사 인수합병(M&A)을 통해 시장 점유율을 확대하거나, 증권 분야로 진출하여 서비스 수수료 수익을 늘리고 고객 네트워크를 효과적으로 활용하여 생태계를 발전시켜 왔습니다. 올해 상반기에는 여러 은행이 증권사(Sacombank, SeABank, MSB)의 지분을 인수하거나 증권사(OCB, VIB)와 전략적 협력을 체결할 계획을 발표했습니다.

VIS Rating Company의 애널리스트 응우옌 하 미는 전통적인 대출 활동이 치열한 경쟁으로 압박을 받고, 이익 마진이 낮아지며, 신용 증가 한도가 여전히 적용되는 상황에서 은행들이 수익성 개선을 위해 증권 사업을 확장하는 것은 당연하다고 말했습니다. 2024년에는 테크콤증권(TCBS)과 같은 은행 계열 증권사들이 모은행 수익에 상당한 기여(약 20%)를 했습니다.

은행 전문가들은 무이자 사업 활동 목록에서 외환 거래, 자산 투자(국채, 펀드 등), 그리고 결제 서비스가 더 이상 "황금알을 낳는 거위"가 아니라고 평가합니다. 반면, 증권 및 보험 부문은 여전히 성장 가능성이 높습니다.

또한, 금 및 암호화폐 거래소가 설립될 경우 자산 관리 부문은 많은 은행의 주요 타깃이 될 것입니다. 디지털 자산 시장에 "신속하게" 진입하는 은행들은 서비스 수수료 인상뿐만 아니라 고액 자산 고객과의 관계 강화를 통해 큰 이익을 얻을 것입니다.

그러나 SSI Research의 분석가들은 이러한 서비스를 제공하면 은행에 많은 위험이 초래될 수 있으며, 은행은 이에 따라 내부 통제 시스템, 위험 관리 프레임워크, 법률 준수 시스템을 업그레이드해야 한다고 경고했습니다.

출처: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[사진] Nhan Dan 신문 편집장 Le Quoc Minh이 Pasaxon 신문의 실무 대표단을 접견했습니다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[사진] 토람 사무총장, 하노이시 유권자 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/d3d496df306d42528b1efa01c19b9c1f)

![[사진] 팜민친 총리, IUU(불법·비보고·비규제) 관련 운영위원회 제14차 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/a5244e94b6dd49b3b52bbb92201c6986)

![[사진] 제1차 중앙당기관 대표자대회(2025~2030년 임기) 준비회의가 열렸다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/e3a8d2fea79943178d836016d81b4981)

댓글 (0)