VN 지수는 유동성 감소 속에서도 1,700포인트를 계속 시험하고 있으며, 이는 시장이 단기적으로 계속해서 횡보할 가능성이 있음을 보여줍니다.

VN지수는 또다시 1,700포인트 돌파에 실패했다.

글로벌 주식 시장은 이번 주에도 상승세를 이어가며, 신고가 달성이 아직 끝나지 않았음을 보여주었습니다. 선진국과 신흥시장 2,500개 이상의 종목을 추적하는 MSCI 전미 세계 지수(ACWI)는 아시아와 미국 주식의 호조에 힘입어 계속해서 신고가를 경신했습니다.

통계에 따르면 지난주 닛케이 225(일본)와 코스피(한국) 지수는 각각 45,000포인트와 3,400포인트를 돌파하며 사상 최고치를 기록했습니다. 한편, 미국 증시에서는 미 연방준비제도(Fed)의 금리 인하 결정 이후 3대 주요 지수 모두 지난주 신기록을 경신했습니다. S&P 500 지수와 다우존스 지수는 각각 1.2%와 1% 상승했고, 나스닥 지수는 2.2% 상승했습니다.

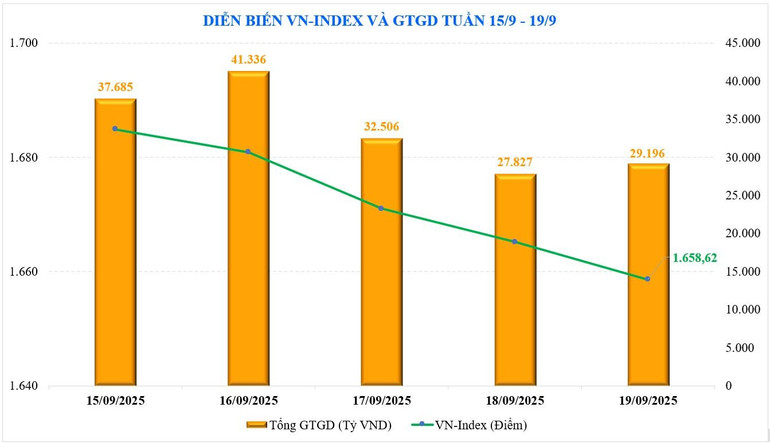

베트남 주식시장과 관련하여, VN 지수는 이번 달 세 차례 1,700포인트 돌파를 시도했지만 실패했습니다. VN 지수는 이번 주 1,658.62포인트로 마감했는데, 이는 전주 대비 -8.64포인트(-0.52%) 하락한 수치입니다.

VN30과 중형주도 각각 -0.32%와 -1.56% 하락했고, 소형주는 +0.13% 소폭 상승하며 시장 추세와 반대로 움직였습니다. VN30 지수는 -0.32% 하락한 1,858.53포인트를 기록했습니다.

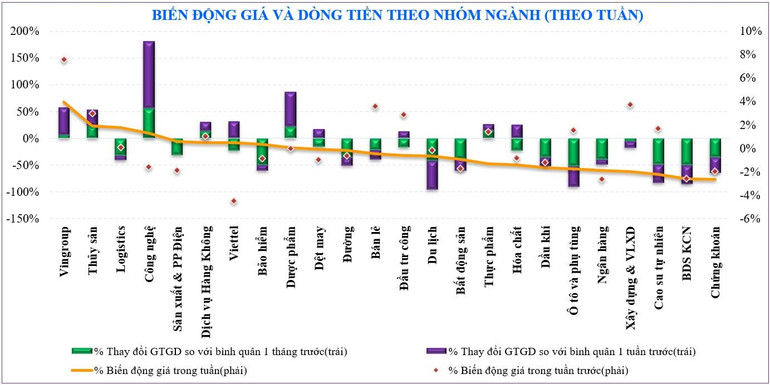

지난주 시장에서 급등한 주식군은 다음과 같습니다: 빈그룹 (+3.9%), 해산물(+1.9%), 물류(+1.8%)... 반면, 시장에 압력을 가한 주식군은 다음과 같습니다: 증권(-2.7%), 산업단지 부동산(-2.6%).

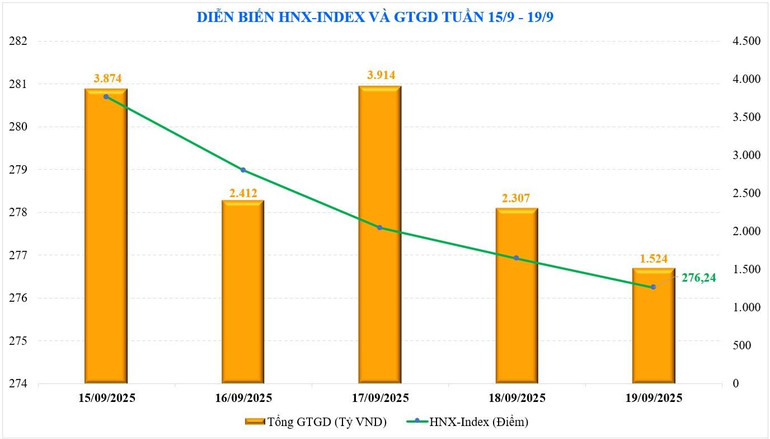

하노이 증권거래소에서 두 주요 지수는 반대 방향으로 움직였습니다. HNX 지수는 전주 대비 -0.27포인트(-0.1%) 하락한 276.24포인트로 마감했습니다. 반면, UPCoM 지수는 전주 대비 +0.48% 상승하여 주말 111.01포인트를 기록했습니다.

시장 유동성이 지속적으로 감소하고 있습니다. 지난주 평균 총 거래 금액은 37조 2,640억 동으로 전주 대비 9.3% 감소했습니다. 특히 주문 매칭 유동성 또한 9.4% 감소한 33조 3,910억 동을 기록했습니다.

MBS 통계에 따르면, 9월 초 이후 유동성은 같은 기간 동안 130% 증가했지만, 8월 대비 26% 감소한 40조 9,080억 동을 기록했습니다. 연초부터 누적된 시장 유동성은 29조 1,160억 동으로, 2024년 평균 대비 38%, 같은 기간 대비 29% 증가했습니다.

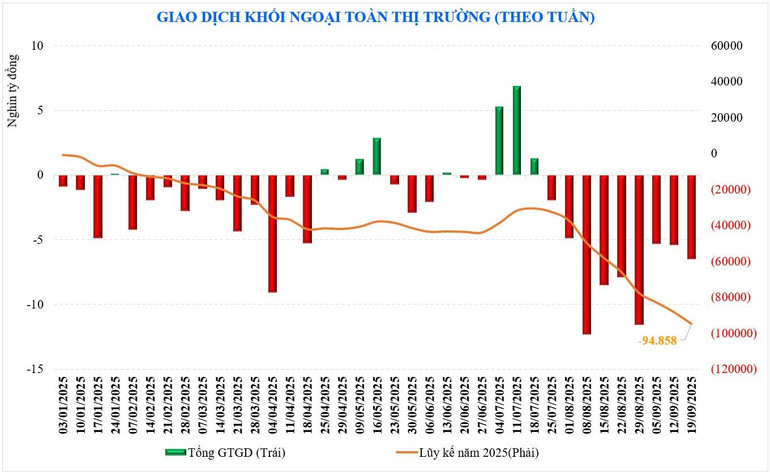

외국인 투자자들은 여전히 변함없이 순매도세를 보이고 있습니다. 이 그룹은 6조 4,950억 동을 순매도하며 9주 연속 순매도 행진을 이어갔고, 연초 이후 누적 순매도액은 94조 8,580억 동입니다. 지난주 외국인 투자자들은 HVN(+3,370억 동), VNM(+3,220억 동), MSB(+2,830억 동)를 순매수했고, VHM(-8,380억 동), SSI(-8,030억 동), STB(-5,230억 동)를 순매도했습니다.

지난주 증권사 자체거래 부문 은 GEE (+3,320 억 VND), VIB (+1,780 억 VND), HPG (+1,000 억 VND) 등의 주식을 순매수한 반면, VNM (-1,330 억 VND), MSN ( -1,190 억 VND), MBB ( -940 억 VND) 등의 주식을 순매도했습니다.

아직 옆으로 갈 수 있어요

국내 주식 시장은 여러 국제 시장과 반대 방향으로 움직이고 있습니다. 연준이 금리 인하를 발표했다는 정보에도 불구하고 시장은 여전히 조정 압력을 받고 있습니다. 연준의 금리 인하 소식은 이전에도 가격에 반영된 것으로 보입니다. 현재 금리 선물 시장은 연준이 10월과 12월 회의에서 금리를 0.25%포인트 인하할 가능성에 베팅하고 있으며, 그 확률은 80%가 넘습니다.

예상대로 1,700포인트는 돌파하기 어려운 한계점입니다. 만약 유동성이 지금처럼 감소 추세를 보인다면, 새로운 고점을 돌파하는 것은 더욱 어려워질 것입니다. 4개월 연속 상승세를 보인 후 재매각 추세가 형성되고 있다는 전망이 나오고 있습니다.

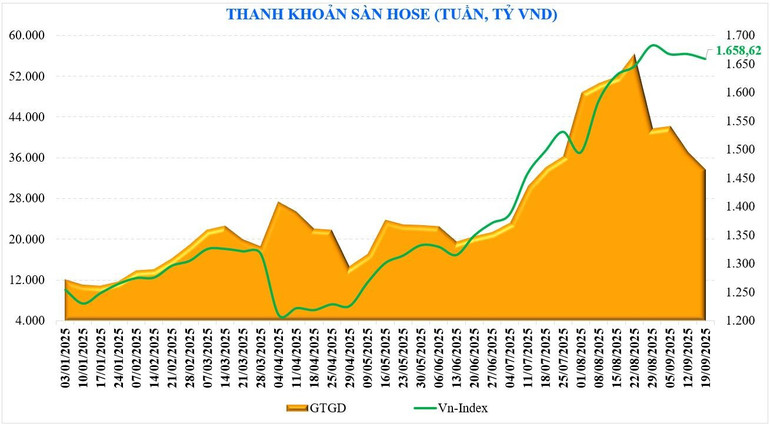

유동성을 자세히 살펴보면, 세션당 평균 거래 금액은 37조 2,640억 VND에 불과했습니다. 이는 시장이 1,400~1,450포인트 범위에서 상승하기 시작했을 당시의 유동성 수준입니다. 동시에 지난 9주 동안 가장 낮은 주간 유동성 수준이기도 합니다. 8월 중순 최고치 대비 지난주 유동성은 -40% 감소했습니다. 이는 지난주 세계 주식 시장이 연준의 금리 인하에 긍정적으로 반응했고, 금리 인상 발표 시점이 다가왔음에도 불구하고 투자자들이 신중한 태도를 보이고 있음을 보여줍니다.

MBS 전문가들에 따르면, 기술적으로 9월 시장은 계절적 요인으로 인해 저조한 성과를 보이는 경우가 많으며, 현재 VN 지수 또한 이러한 요인의 영향을 받고 있습니다. VN 지수는 여전히 1,600포인트 기준선보다 약 60포인트 높은 수준이지만, 증권, 은행 등 일부 주요 종목은 이 지지선을 돌파했습니다. 기본 시나리오에서 시장은 여전히 "횡보" 상태를 유지하고 있으며, 시장의 지지선은 1,600~1,615포인트, 저항선은 1,694~1,700포인트입니다.

한편, SHS 리서치는 VN 지수가 장기간의 가격 상승 후 단기적으로는 누적 추세로 회귀하고 있다고 분석했습니다. 이는 지수가 2022년 역사적 고점을 돌파하며 강력한 가격 상승기를 겪은 후 불가피한 조정 및 누적 국면입니다.

현재 시장은 낮은 유동성과 새로운 가격 기반을 형성하려는 축적적 성격을 띠고 있으며, 2025년 3분기 말 이후 펀더멘털 요인들을 더욱 면밀히 평가할 예정입니다. 전반적인 시장 동향과 VN 지수가 개선되려면 새로운 성장 모멘텀이 있어야 하며, 이를 통해 기대치를 형성할 수 있습니다. 이는 펀더멘털 밸류에이션 요인과 연말 성장 전망을 기반으로 해야 하며, 2025년 3분기 예상 사업 실적을 바탕으로 신중하게 평가되어야 합니다.

출처: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[사진] 토람 총비서, 조국전선 중앙당위원회 제1차 대회 및 중앙대중조직대회 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/2aa63d072cab4105a113d4fc0c68a839)

![[사진] 팜민친 총리, 주택정책·부동산시장 중앙지도위원회 첫 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

댓글 (0)