ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025 (ມີຜົນບັງຄັບໃຊ້ຕັ້ງແຕ່ວັນທີ 1 ກໍລະກົດ 2026) ປະກອບມີການປ່ຽນແປງທີ່ສຳຄັນຫຼາຍຢ່າງ, ເຊັ່ນ: ການປັບຕາຕະລາງພາສີລາຍໄດ້ສ່ວນບຸກຄົນແບບກ້າວໜ້າຈາກ 7 ວົງເລັບເປັນ 5 ວົງເລັບ; ການເພີ່ມລາຍການລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີ; ການຍົກເກນພາສີສຳລັບລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີໃນແຕ່ລະທຸລະກຳ; ການຍົກເກນພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບບຸກຄົນ ແລະ ທຸລະກິດຄົວເຮືອນ; ແລະ ການເພີ່ມການຫັກເງິນອຸດໜູນຄອບຄົວ.

ການປັບລະດັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນຈາກ 7 ເປັນ 5.

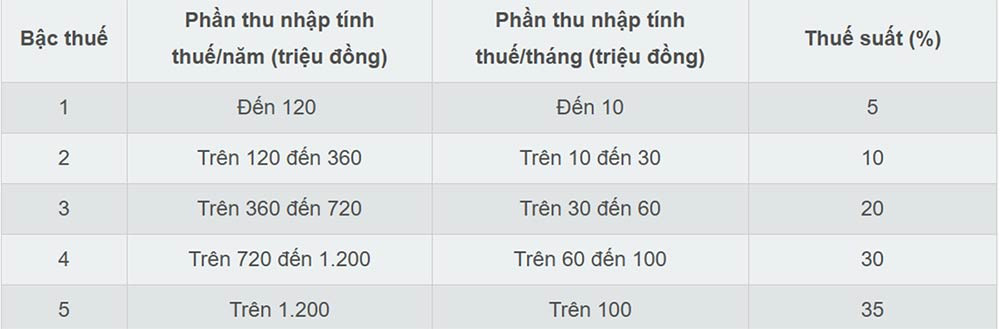

ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນປີ 2025 ໄດ້ປັບປຸງຕາຕະລາງອັດຕາພາສີແບບກ້າວໜ້າໃຫ້ງ່າຍຂຶ້ນ, ໂດຍຫຼຸດຜ່ອນມັນຈາກ 7 ວົງເລັບລົງເຫຼືອ 5 ວົງເລັບ ແລະ ເຮັດໃຫ້ຊ່ອງຫວ່າງລະຫວ່າງວົງເລັບກວ້າງຂຶ້ນ. ອັດຕາພາສີແມ່ນ 5%, 10%, 20%, 30%, ແລະ 35% ຕາມລຳດັບ.

ພາຍໃຕ້ຕາຕະລາງພາສີໃໝ່, ອັດຕາພາສີຕໍ່າສຸດ 5% ຈະນຳໃຊ້ກັບລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີສູງສຸດ 10 ລ້ານດົ່ງ/ເດືອນ, ແລະ ອັດຕາສູງສຸດ 35% ຈະນຳໃຊ້ກັບລາຍໄດ້ເກີນ 100 ລ້ານດົ່ງ/ເດືອນ. ຕາຕະລາງພາສີໃໝ່ຊ່ວຍຫຼຸດຜ່ອນພາລະພາສີສຳລັບບຸກຄົນທຸກຄົນທີ່ກຳລັງເສຍພາສີໃນທຸກລະດັບ.

ອີງຕາມຜູ້ຊ່ຽວຊານ, ການຫຼຸດຜ່ອນອັດຕາພາສີແບບກ້າວໜ້າຈາກ 7 ເປັນ 5 ວົງເລັບເຮັດໃຫ້ລະບົບພາສີງ່າຍຂຶ້ນ ແລະ ກຳຈັດ "ການກະໂດດ" ໃນລະດັບກາງ.

ຂອບເຂດພາສີສູງສຸດໄດ້ຖືກຍົກລະດັບສູງກວ່າ 100 ລ້ານດົ່ງຕໍ່ເດືອນ, ຊຶ່ງໝາຍຄວາມວ່າມີພຽງແຕ່ຜູ້ທີ່ມີລາຍໄດ້ສູງຫຼາຍເທົ່ານັ້ນທີ່ຈະຕ້ອງໄດ້ເສຍພາສີໃນອັດຕາ 35%. ນີ້ຖືວ່າເປັນການປັບປຸງທີ່ເປັນມິດກັບນັກລົງທຶນ ແລະ ແຮງງານທີ່ມີທັກສະ, ຍ້ອນວ່າມັນຊ່ວຍຫຼຸດຜ່ອນຈຳນວນຄົນທີ່ຕົກຢູ່ໃນກຸ່ມພາສີສູງສຸດ.

ການເພີ່ມລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີ

ອີງຕາມກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025, ນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2026 ເປັນຕົ້ນໄປ, ລາຍໄດ້ປະເພດໃໝ່ຫຼາຍປະເພດຈະຕ້ອງເສຍພາສີ, ລວມທັງ:

- ລາຍຮັບຈາກການໂອນຊື່ໂດເມນອິນເຕີເນັດແຫ່ງຊາດຫວຽດນາມ “.vn”.

- ລາຍຮັບຈາກການໂອນຜົນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດເຮືອນແກ້ວ, ເຄຣດິດຄາບອນ.

- ລາຍຮັບຈາກການໂອນປ້າຍທະບຽນລົດທີ່ຊະນະການປະມູນຕາມທີ່ໄດ້ກຳນົດໄວ້ໃນກົດໝາຍ.

- ລາຍຮັບຈາກການໂອນຊັບສິນດິຈິຕອນ.

- ລາຍຮັບຈາກການໂອນແທ່ງຄຳ.

ນອກຈາກນັ້ນ, ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025 ໄດ້ກຳນົດຢ່າງຈະແຈ້ງວ່າລາຍໄດ້ຈາກທຸລະກິດອີຄອມເມີຊ ແລະ ທຸລະກິດທີ່ອີງໃສ່ແພລດຟອມດິຈິຕອນແມ່ນລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີ (ຂໍ້ d, ຈຸດ 1, ມາດຕາ 3 ຂອງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025).

ຍົກສູງເກນພາສີສຳລັບລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີໃນແຕ່ລະທຸລະກຳ.

ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນປີ 2025 ໄດ້ປັບເກນລາຍຮັບຈາກ 10 ລ້ານດົ່ງ ເປັນ 20 ລ້ານດົ່ງ ເພື່ອກຳນົດລາຍຮັບທີ່ຕ້ອງເສຍພາສີສຳລັບແຫຼ່ງລາຍຮັບສະເພາະໃດໜຶ່ງ ເຊັ່ນ: ການຖືກຫວຍ, ຄ່າລິຂະສິດ, ຄ່າທຳນຽມແຟຣນໄຊສ໌, ມໍລະດົກ ແລະ ຂອງຂວັນ.

ດັ່ງນັ້ນ, ໃນກໍລະນີເຫຼົ່ານີ້, ພາສີລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນຖືກກຳນົດໂດຍການຄູນສ່ວນຂອງລາຍໄດ້, ຫຼື ມູນຄ່າຂອງລາງວັນ ຫຼື ຊັບສິນທີ່ເກີນ 20 ລ້ານດົ່ງຕໍ່ທຸລະກຳດ້ວຍອັດຕາພາສີ.

ຍົກສູງເກນລາຍຮັບສຳລັບຈຸດປະສົງພາສີລາຍໄດ້ສ່ວນບຸກຄົນສຳລັບບຸກຄົນ ແລະ ທຸລະກິດຄົວເຮືອນ.

ໜຶ່ງໃນການດັດແກ້ທີ່ສຳຄັນຂອງກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນປີ 2025 ແມ່ນການປັບລະດັບລາຍຮັບທີ່ໄດ້ຮັບການຍົກເວັ້ນພາສີສຳລັບທຸລະກິດຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນຈາກ 200 ລ້ານດົ່ງ/ປີ ເປັນ 500 ລ້ານດົ່ງ/ປີ, ເຊິ່ງອະນຸຍາດໃຫ້ຫັກຈຳນວນເງິນນີ້ກ່ອນການຄິດໄລ່ພາສີໂດຍອີງໃສ່ອັດຕາສ່ວນຂອງລາຍຮັບ. ການດັດແກ້ນີ້ມີຈຸດປະສົງເພື່ອຫຼຸດຜ່ອນພາລະການປະຕິບັດຕາມ ແລະ ອຳນວຍຄວາມສະດວກໃຫ້ແກ່ການດຳເນີນທຸລະກິດສຳລັບທຸລະກິດຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນ, ໂດຍສະເພາະແມ່ນວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງ.

ໃນເວລາດຽວກັນ, ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025 ຍັງໄດ້ເພີ່ມວິທີການຄິດໄລ່ພາສີລາຍໄດ້ (ລາຍຮັບ - ລາຍຈ່າຍ) ສຳລັບຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນ, ຕາມຄວາມເໝາະສົມ:

- ຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນທີ່ມີລາຍຮັບຕໍ່ປີຕັ້ງແຕ່ 500 ລ້ານດົ່ງ ຫາ 3 ຕື້ດົ່ງ: ອັດຕາພາສີ 15% ຈະຖືກນຳໃຊ້ກັບລາຍໄດ້ຂອງເຂົາເຈົ້າ.

- ຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນທີ່ມີລາຍຮັບຕໍ່ປີຫຼາຍກວ່າ 3 ຕື້ດົ່ງ ຫາ 50 ຕື້ດົ່ງ: ອັດຕາພາສີ 17% ຈະຖືກນຳໃຊ້ກັບລາຍໄດ້ຂອງເຂົາເຈົ້າ.

- ຄົວເຮືອນ ແລະ ທຸລະກິດສ່ວນບຸກຄົນທີ່ມີລາຍໄດ້ຕໍ່ປີເກີນ 50 ຕື້ດົ່ງ: ອັດຕາພາສີ 20% ຈະຖືກນຳໃຊ້ກັບລາຍໄດ້ຂອງເຂົາເຈົ້າ.

ບຸກຄົນທີ່ມີລາຍໄດ້ຕໍ່ປີເກີນ 500 ລ້ານດົ່ງ ສູງເຖິງ 3 ຕື້ດົ່ງ ສາມາດເລືອກທີ່ຈະໃຫ້ຄິດໄລ່ພາສີຂອງເຂົາເຈົ້າໂດຍອີງໃສ່ອັດຕາສ່ວນຂອງລາຍຮັບ ຫຼື ລາຍໄດ້.

ບຸກຄົນທີ່ໃຫ້ເຊົ່າອະສັງຫາລິມະສັບ, ບໍ່ລວມທຸລະກິດທີ່ພັກ, ຕ້ອງເສຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນໂດຍການຄູນສ່ວນລາຍຮັບປະຈຳປີທີ່ເກີນ 500 ລ້ານດົ່ງດ້ວຍອັດຕາພາສີ 5%.

ນອກຈາກນັ້ນ, ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ 2025 ຍັງໄດ້ປັບອັດຕາພາສີຈາກ 2% ເປັນ 5% ສຳລັບລາຍໄດ້ບາງຢ່າງຈາກການສະໜອງຜະລິດຕະພັນ ແລະ ການບໍລິການເນື້ອຫາດິຈິຕອນທີ່ກ່ຽວຂ້ອງກັບຄວາມບັນເທີງ, ເກມວີດີໂອ ແລະ ອື່ນໆ.

ເພີ່ມເງິນອຸດໜູນສ່ວນຕົວ.

ກົດໝາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນປີ 2025 ໄດ້ເພີ່ມເງິນອຸດໜູນສ່ວນບຸກຄົນສຳລັບຜູ້ເສຍພາສີຈາກ 11 ລ້ານດົ່ງເປັນ 15.5 ລ້ານດົ່ງຕໍ່ເດືອນ, ແລະ ເງິນອຸດໜູນສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລແຕ່ລະຄົນຈາກ 4.4 ລ້ານດົ່ງເປັນ 6.2 ລ້ານດົ່ງຕໍ່ເດືອນ.

ອີງຕາມກົດໝາຍ, ການຫັກລົບສ່ວນບຸກຄົນແມ່ນຈຳນວນເງິນທີ່ຫັກອອກຈາກລາຍໄດ້ທີ່ຕ້ອງເສຍພາສີກ່ອນການຄິດໄລ່ພາສີຈາກລາຍໄດ້ເງິນເດືອນ ແລະ ຄ່າຈ້າງຂອງຜູ້ເສຍພາສີສ່ວນບຸກຄົນທີ່ມີຖິ່ນທີ່ຢູ່ອາໄສ.

ການຫັກລົບສ່ວນບຸກຄົນປະກອບມີການຫັກ 15.5 ລ້ານດົ່ງ/ເດືອນ (186 ລ້ານດົ່ງ/ປີ) ສຳລັບຜູ້ເສຍພາສີ ແລະ ການຫັກ 6.2 ລ້ານດົ່ງ/ເດືອນ ສຳລັບຜູ້ທີ່ຢູ່ໃນຄວາມດູແລແຕ່ລະຄົນ.

ແຫຼ່ງຂໍ້ມູນ: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ ແລະ ປະທານ ປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມກັບຄະນະກຳມະການຈັດຕັ້ງສູນກາງ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງສະຫະພັນການຄ້າຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[ຮູບພາບ] ເລຂາທິການໃຫຍ່ຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ, ປະທານສະພາແຫ່ງຊາດ ເປັນປະທານກອງປະຊຸມຄະນະປະຈຳ ແລະ ຄະນະບໍລິຫານງານຂອງຄະນະກຳມະການພັກສະພາແຫ່ງຊາດ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[ວິດີໂອ] ຕາເວັນຕົກດິນທີ່ທະເລສາບ Lap An – ບ່ອນທີ່ຕາເວັນຕົກດິນເທິງມອງຫາປາ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

(0)