ຫຼຸດອັດຕາພາສີສູງສຸດຈາກ 35% ເປັນ 25%

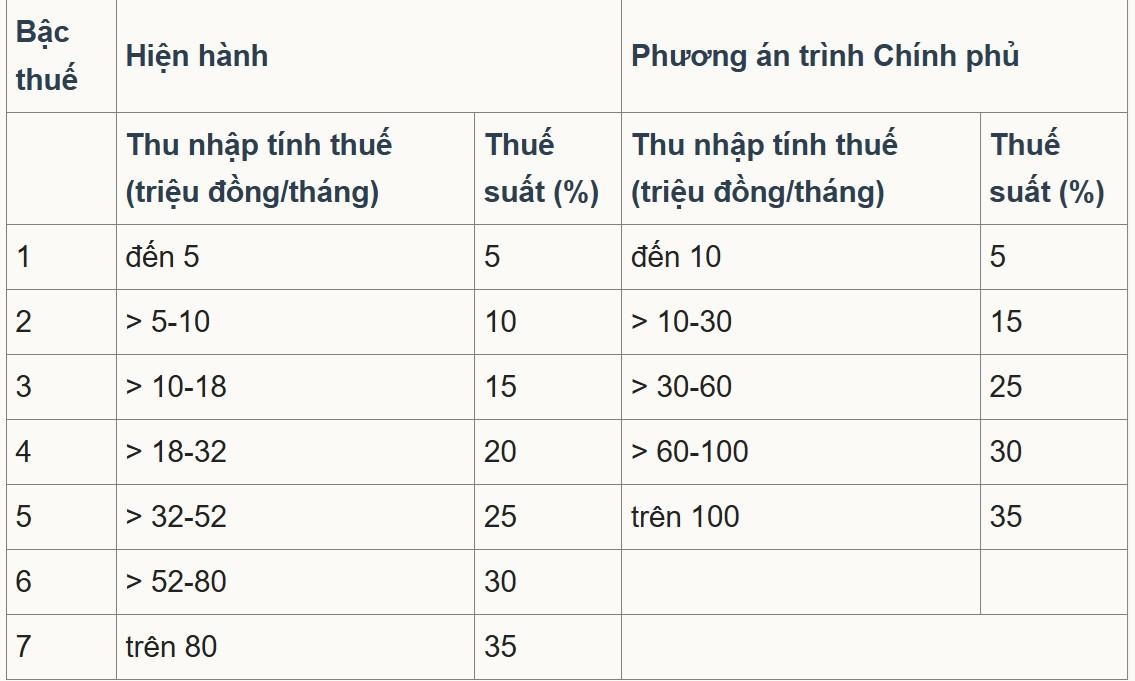

ໃນຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວສະບັບຫຼ້າສຸດ (ສະບັບປັບປຸງ), ກະຊວງການເງິນ ຍື່ນສະເໜີໃຫ້ລັດຖະບານເລືອກເຟັ້ນ 2, ແມ່ນສະເໜີອັດຕາພາສີຕ່ຳສຸດ 5% ເທົ່າກັບລາຍຮັບທີ່ຕ້ອງເສຍພາສີໃນເດືອນ 10 ລ້ານດົ່ງ (ຫຼັງຫັກສະພາບຄອບຄົວ ແລະ ລາຍຈ່າຍພາສີອື່ນໆ). ອັດຕາພາສີສູງສຸດແມ່ນ 35% ສຳລັບລາຍຮັບຕ້ອງເສຍພາສີເກີນ 100 ລ້ານດົ່ງ/ເດືອນ. ອັດຕາພາສີທີ່ກ້າວໜ້າແມ່ນຫຼຸດຈາກ 7 ລະດັບລົງເປັນ 5 ລະດັບ.

ຕາມການຄິດໄລ່ຂອງກະຊວງການເງິນແລ້ວ, ເມື່ອດັດປັບຕາຕະລາງພາສີອາກອນຕາມແຜນການຂ້າງເທິງນີ້, ໄດ້ຫຼຸດລາຍຮັບງົບປະມານ 8.740 ຕື້ດົ່ງ.

ອັດຕາພາສີຕາມລະບຽບການໃນປະຈຸບັນ ແລະ ການດັດແກ້ຂອງກະຊວງການເງິນ.

ແບ່ງປັນກັບ ນັກຂ່າວ VietNamNet , ຮອງສາດສະດາຈານ ດຣ ຟ້າມແມ້ງຮຸ່ງ, ຮອງຜູ້ອໍານວຍການສະຖາບັນຄົ້ນຄວ້າ ວິທະຍາສາດ ການທະນາຄານ, ສະຖາບັນການທະນາຄານ, ຕີລາຄາວ່າ: ການຫຼຸດຜ່ອນລະດັບຈາກ 7 ຫາ 5 ຊ່ວຍໃຫ້ລະບົບພາສີເປັນງ່າຍດາຍ, ພ້ອມກັນນັ້ນກໍ່ຫຼຸດຜ່ອນ “ກະໂດດຂັ້ນ” ຢູ່ໃນເກນກາງ.

ອັດຕາພາສີສູງສຸດຍັງໄດ້ຍົກຂຶ້ນຈາກ 80 ລ້ານດົ່ງຂຶ້ນເປັນ 100 ລ້ານດົ່ງ/ເດືອນ, ໝາຍຄວາມວ່າພຽງແຕ່ກຸ່ມທີ່ມີລາຍຮັບສູງສຸດເທົ່ານັ້ນຈະຂຶ້ນອັດຕາ 35%. ນີ້ໄດ້ຮັບຖືວ່າເປັນການປັບປຸງທີ່ເປັນມິດກັບບັນດານັກລົງທຶນ ແລະ ຄົນງານທີ່ມີຄວາມຊຳນານ, ເພາະວ່າຈຳນວນຄົນທີ່ຕົກຢູ່ໃນວົງເງິນພາສີສູງສຸດໄດ້ຫຼຸດລົງ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ອີງຕາມທ່ານ Hung, ອັດຕາສູງສຸດ 35% ແມ່ນຍັງສູງກ່ວາຢູ່ໃນສູນຊັບພະຍາກອນມະນຸດທີ່ມີການແຂ່ງຂັນເຊັ່ນສິງກະໂປ (ອັດຕາສູງສຸດໃນປະຈຸບັນແມ່ນ 24% ສໍາລັບຜູ້ຢູ່ອາໄສ, ມີຫຼາຍແຮງຈູງໃຈແລະການຫັກອອກ). ດັ່ງນັ້ນ, ດ້ວຍຊຸດເງິນເດືອນທີ່ສູງຫຼາຍ, ອັດຕາພາສີຂອບໃບສາມາດສົ່ງຜົນກະທົບຕໍ່ຄວາມສາມາດໃນການດຶງດູດແລະຮັກສາພະນັກງານອາວຸໂສ.

ຜູ້ຊ່ຽວຊານໄດ້ສະເໜີວິທີແກ້ໄຂ, ອາດຈະຍົກລະດັບພາສີ 35% ໃຫ້ສູງກວ່າວົງເງິນ 100 ລ້ານດົ່ງ ຫຼື ຜັນຂະຫຍາຍບັນດານະໂຍບາຍຫຼຸດພົ້ນອອກຈາກຄວາມໝັ້ນຄົງ (R&D, ນັກຊ່ຽວຊານດ້ານເຕັກໂນໂລຊີ, ການເງິນສີຂຽວ) ເພື່ອເພີ່ມທະວີກຳລັງການແຂ່ງຂັນເມື່ອທຽບໃສ່ບັນດາສູນກາງພາກພື້ນ.

ໃນບັນດາຄຳເຫັນໃສ່ຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ທີ່ກະຊວງການເງິນໄດ້ສະເໜີໃຫ້ສືບຕໍ່ຫຼຸດຜ່ອນອັດຕາພາສີສູງສຸດຈາກ 35% ລົງເປັນ 25%, ພ້ອມທັງເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນ ແລະ ປັບມາດຕະການພາສີ.

ສະເພາະຄະນະຜູ້ແທນສະພາແຫ່ງຊາດແຂວງ Nghe An ໄດ້ເຫັນດີກຳນົດ 5 ອັດຕາພາສີຄືໃນທາງເລືອກ 2, ແຕ່ສະເໜີໃຫ້ສຶກສາການຫຼຸດອັດຕາພາສີແຕ່ລະຂັ້ນ ເພື່ອໃຫ້ອັດຕາສູງສຸດແມ່ນ 25% ເພື່ອຊຸກຍູ້ ແລະ ຊຸກຍູ້ຜູ້ເສຍພາສີອາກອນ.

ພ້ອມກັນນັ້ນ, ຄະນະຜູ້ແທນສະພາແຫ່ງຊາດແຂວງ ເຊີນລາ ໄດ້ສະເໜີສືບຕໍ່ກວດກາ ແລະ ຕີລາຄາຜົນກະທົບຈາກແຕ່ລະອັດຕາທີ່ຄືບໜ້າ, ພິເສດແມ່ນອັດຕາພາສີ 2 ແຫ່ງແມ່ນ 30% ແລະ 35%. ບັນດາຜູ້ແທນກ່າວວ່າ, ນີ້ແມ່ນອັດຕາທີ່ສູງພໍສົມຄວນຫຼັງຈາກຫັກສະຖານະການຄອບຄົວ, ແລະຈໍາເປັນຕ້ອງໄດ້ປະເມີນຜົນກະທົບຕໍ່ລາຍຮັບແລະພຶດຕິກໍາຂອງຜູ້ເສຍພາສີເພື່ອຫຼຸດຜ່ອນການຫຼີກລ່ຽງແລະຫຼີກລ່ຽງພາສີ.

ບາງຄວາມຄິດເຫັນແນະນໍາວ່າອັດຕາພາສີລາຍໄດ້ສ່ວນບຸກຄົນສູງສຸດຄວນຈະມີພຽງແຕ່ 25%. ພາບ: ນ້ຳຄານ

ທີ່ປຶກສາດ້ານພາສີ ແລະ ຕົວແທນພາສີນະຄອນ ໂຮ່ຈີມິນ ຖືວ່າ, ຄຳເຫັນສ່ວນຫຼາຍເຫັນດີ ແລະ ສະເໜີໃຫ້ຖອນອັດຕາພາສີ 35% ແລະ ຮັກສາອັດຕາພາສີຢູ່ 30% ຫຼື ຕ່ຳກວ່າ ເພື່ອສ້າງຄວາມໄດ້ປຽບໃນການແຂ່ງຂັນໃນການເຮັດວຽກ, ດຶງດູດ ແລະ ຮັກສາຄວາມສາມາດບົ່ມຊ້ອນ.

ພ້ອມກັນນັ້ນ, ຊຸກຍູ້ ແລະ ຊຸກຍູ້ການເພີ່ມທະວີຄວາມຖືກຕ້ອງຕາມກົດໝາຍ, ຈຳກັດການສໍ້ໂກງ ແລະ ການໂອນລາຄາ, ເພີ່ມທະວີຄວາມສາມາດດຶງດູດແຮງງານຕ່າງປະເທດ.

ກ່ຽວກັບອັດຕາພາສີ, ສະມາຄົມທີ່ປຶກສາພາສີ ແລະ ຕົວແທນພາສີນະຄອນ ໂຮ່ຈີມິນ ເຫັນດີກັບທາງເລືອກ 2 ຕາມການສະເໜີຂອງກະຊວງການເງິນ, ແຕ່ຕ້ອງດັດປັບຊ່ອງຫວ່າງໃຫ້ກວ້າງກວ່າໃນອັດຕາ 1 ແລະ 2, ເພີ່ມຂຶ້ນ 10-15 ລ້ານດົ່ງເມື່ອທຽບໃສ່ຮ່າງກົດໝາຍ.

ຂໍ້ສະເໜີຍົກສູງລະດັບລາຍຮັບພາສີ

ໂດຍສະເພາະ, ບໍລິສັດທີ່ປຶກສາພາສີຫວຽດນາມ Deloitte ໃຫ້ຮູ້ວ່າ: ຕາຕະລາງພາສີຂອງຫວຽດນາມໃນປະຈຸບັນແມ່ນຢູ່ໃນບັນດາປະເທດທີ່ມີອັດຕາພາສີລາຍຮັບສ່ວນຕົວສູງເມື່ອທຽບໃສ່ກັບພາກພື້ນອາຊີຕາເວັນອອກສ່ຽງໃຕ້. ອັດຕາພາສີສູງສຸດຂອງຫວຽດນາມໃນປັດຈຸບັນແມ່ນ 35%, ເທົ່າກັບໄທ ແລະຟີລິບປິນ. ອັດຕາພາສີສູງສຸດຂອງສິງກະໂປມີພຽງ 24%, ມາເລເຊຍແລະມຽນມາແມ່ນ 30%.

ໃນຂະນະນັ້ນ, ລາຍຮັບຕ້ອງເສຍພາສີຂອງແຕ່ລະຂັ້ນຢູ່ຫວຽດນາມ ຍັງຕ່ຳເມື່ອທຽບໃສ່ບັນດາພາກພື້ນ.

ສະນັ້ນ, ບໍລິສັດ Deloitte ສະເໜີໃຫ້ກະຊວງການເງິນບໍ່ພຽງແຕ່ປັບປຸງຕາຕະລາງການເກັບພາສີທີ່ຄືບໜ້າຕາມຮ່າງເທົ່ານັ້ນ, ແຕ່ຍັງພິຈາລະນາເພີ່ມລາຍຮັບພາສີ, ພິເສດແມ່ນຢູ່ໃນລະດັບສູງສຸດ, ໃຫ້ແທດເໝາະກັບອັດຕາການເຕີບໂຕຂອງເສດຖະກິດ, ຮັບປະກັນຄວາມສາມາດໃນການແຂ່ງຂັນ ແລະ ດຶງດູດຊັບພະຍາກອນມະນຸດທີ່ມີຄຸນນະພາບສູງ.

ໃນຂະນະນັ້ນ, ທະນາຄານການຄ້າຫຸ້ນສ່ວນການຄ້າຕ່າງປະເທດຫວຽດນາມ (Vietcombank) ໄດ້ສະເໜີຍົກລະດັບພາສີຂຶ້ນຢູ່ລະດັບ 2 ແລະ 3 ເພື່ອສະທ້ອນສະພາບຕົວຈິງຂອງໄພເງິນເຟີ້ໃນຊຸມປີມໍ່ໆມານີ້.

ສະເພາະ, Vietcombank ສະເໜີລະດັບ 2 ລະດັບ 15 – 45 ລ້ານດົ່ງ/ເດືອນ (ຫຼື ໝູນວຽນເປັນ 50 ລ້ານດົ່ງ), ລະດັບ 3 ຈາກ 45 – 75 ລ້ານດົ່ງ/ເດືອນ (ຫຼື ຮອບເປັນ 80 ລ້ານດົ່ງ). ສໍາລັບລະດັບທີ່ສູງຂຶ້ນ (ລະດັບ 4 ແລະ 5), ທະນາຄານເຊື່ອວ່າມັນຍັງມີຄວາມຈໍາເປັນທີ່ຈະປັບຕົວໃນທິດທາງຂອງການເພີ່ມຂຶ້ນຂອງອັດຕາພາສີ, ເພື່ອເຮັດໃຫ້ກຸ່ມທີ່ມີລາຍໄດ້ສູງແລະສູງຢ່າງແທ້ຈິງ.

ກ່ຽວກັບການອອກແບບອັດຕາພາສີ, Vietcombank ໄດ້ສະເໜີໃຫ້ແຕກຕ່າງກັນຢ່າງຈະແຈ້ງກວ່າອີກລະຫວ່າງກຸ່ມຜູ້ມີລາຍຮັບຕ່ຳ ແລະ ຜູ້ມີລາຍຮັບສູງ, ແທນທີ່ຈະຈັດວາງໃນລະດັບ 5% ເທົ່າທຽມກັນໃນຮ່າງກົດໝາຍ.

ໂດຍສະເພາະ, ເມື່ອລວມລະດັບເກົ່າ 2 ແລະ 3 ເປັນສອງລະດັບໃຫມ່, ທະນາຄານແນະນໍາໃຫ້ນໍາໃຊ້ອັດຕາພາສີເປັນລະດັບເກົ່າ 2 (10% ຫຼືຕ່ໍາກວ່າ), ແທນທີ່ຈະ 15%. ເຊັ່ນດຽວກັນ, ເມື່ອລວມລະດັບເກົ່າ 4 ແລະ 5 ເຂົ້າໄປໃນລະດັບ 3 ໃຫມ່, ອັດຕາພາສີຄວນເກັບຮັກສາໄວ້ເປັນລະດັບເກົ່າ 4 (20% ຫຼືຕ່ໍາກວ່າ), ແທນທີ່ຈະ 25%.

Vietcombank ໃຫ້ຮູ້ວ່າ: ໃນບາງປະເທດອາຊີຕາເວັນອອກສ່ຽງໃຕ້, ຂອບເຂດການນຳໃຊ້ອັດຕາພາສີສູງສຸດແມ່ນມັກຈະຖືກຕັ້ງຢູ່ໃນລະດັບສູງຫຼາຍເມື່ອທຽບໃສ່ GDP ຕໍ່ຫົວຄົນ. ຕົວຢ່າງ, ໃນປະເທດຟີລິບປິນແມ່ນ 17 ຄັ້ງ, ແລະໃນປະເທດມາເລເຊຍແມ່ນ 36 ຄັ້ງ. ຈາກນັ້ນ, ທະນາຄານສະເໜີວ່າ, ຫວຽດນາມ ຄວນເລືອກເຟັ້ນລະດັບປານກາງ, ປະມານ 20 – 25 ເທົ່າ GDP/ຄົນ. ຖ້າຄິດໄລ່ດ້ວຍອັດຕາດອກເບັ້ຍ 20 ເທົ່າ, ລະດັບເລີ່ມຕົ້ນລະດັບ 5 ຈະປະມານ 200 ລ້ານດົ່ງ/ເດືອນ.

Vietnamnet.vn

ທີ່ມາ: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[ພາບ] ການຕັດເນີນພູເພື່ອເຮັດທາງໃຫ້ປະຊາຊົນທີ່ຈະເດີນທາງໃນເສັ້ນທາງ 14E ທີ່ປະສົບກັບດິນເຈື່ອນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

(0)