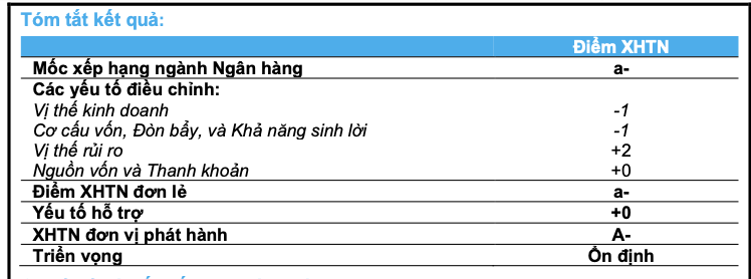

"ພວກເຮົາໃຫ້ຄະແນນຄວາມຫມັ້ນຄົງທາງທຸລະກິດຂອງທະນາຄານ BAC A ຢູ່ທີ່ 'ພຽງພໍ', ປະກອບສ່ວນໂດຍຂະຫນາດເລັກນ້ອຍແຕ່ຮັກສາຄວາມຫມັ້ນຄົງໃນອຸດສາຫະກໍາໃນຫລາຍປີ; ການຮັກສານະໂຍບາຍເງິນກູ້ທີ່ສອດຄ່ອງຕໍ່ຂະແຫນງການທີ່ສໍາຄັນແລະມີຄວາມອ່ອນໄຫວຫນ້ອຍຕໍ່ກັບການເຫນັງຕີງຂອງ ເສດຖະກິດ , ຄຽງຄູ່ກັບຍຸດທະສາດການຂະຫຍາຍຖານລູກຄ້າໃນໄລຍະກາງ."

ທີ່ມາ: https://www.baca-bank.vn/SitePages/website/tin-tuc.aspx?ttid=1069<tid=17&pb=False&s=TT&tt=BAC%20A% 20BANK%20%C4%90%C6%AF%E1%BB%A2C%20X%E1%BA%BEP%20H%E1%BA%A0NG%20T%C3%8DN%20NHI%E1%BB%86M%20M%E1%BB%A8C

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິງ ຕ້ອນຮັບເລຂາຄະນະພັກແຂວງ Shandong (ຈີນ) Lin Yu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/26/821396f0570549d39f33cb93b2e1eaee)

(0)