Eximbank ລາຍງານຜົນກຳໄລ 1.488 ຕື້ດົ່ງໃນ 6 ເດືອນຕົ້ນປີ 2025 - ພາບ: Eximbank

ການເຄື່ອນໄຫວຊໍາລະເງິນສາກົນໄດ້ຮັບຄວາມວຸ້ນວາຍຍ້ອນຍອດຂາຍບັນລຸ 3,9 ຕື້ USD.

ທຸລະກິດການແລກປ່ຽນເງິນຕາຕ່າງປະເທດແລະການຊໍາລະເງິນສາກົນຂອງ Eximbank ແມ່ນຄຶກຄື້ນໃນເຄິ່ງທໍາອິດຂອງປີ.

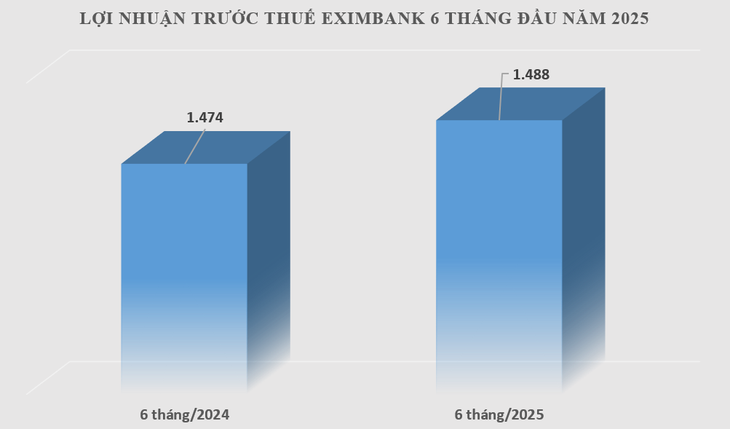

ທະນາຄານຫຸ້ນສ່ວນການຄ້າຂາເຂົ້າຂາອອກຂອງຫວຽດນາມ - Eximbank, ລະຫັດຫຼັກຊັບ: EIB, ຫາກໍ່ປະກາດຜົນການດຳເນີນທຸລະກິດໃນ 6 ເດືອນຕົ້ນປີ 2025, ບັນທຶກກຳໄລກ່ອນເສຍພາສີ 1.488,5 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 0,97% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ພິເສດ, ໃນໄຕມາດທີ 2 ປີ 2025, Eximbank ບັນລຸກຳໄລ 656,9 ຕື້ດົ່ງ.

ລາຍຮັບດອກເບ້ຍສຸດທິບັນລຸ 2.823,8 ຕື້ດົ່ງໃນ 6 ເດືອນຕົ້ນປີ. ລາຍຮັບຈາກການເຄື່ອນໄຫວບໍລິການໃນ 6 ເດືອນຕົ້ນປີບັນລຸໄດ້ 1.203,9 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 63,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ປະກອບສ່ວນຊຸກຍູ້ກຳໄລສຸດທິຈາກການເຄື່ອນໄຫວບໍລິການເຖິງ 338,3 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 43,8% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ເປັນໜ້າສັງເກດ, ໃນ 6 ເດືອນຕົ້ນປີ 2025, ການແລກປ່ຽນເງິນຕາຕ່າງປະເທດແມ່ນຈຸດພົ້ນເດັ່ນຂອງ Eximbank ດ້ວຍກຳໄລສຸດທິຈາກການຊື້ຂາຍເງິນຕາຕ່າງປະເທດບັນລຸ 364,4 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 76,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2024.

ດ້ວຍທ່າແຮງແບບດັ້ງເດີມໃນການຊຳລະເງິນສາກົນ ແລະ ການຄ້າ, ການເຄື່ອນໄຫວຊຳລະສາກົນຢູ່ Eximbank ໄດ້ຮັບການຜັນແປຢ່າງຕັ້ງໜ້າ ດ້ວຍຍອດມູນຄ່າການຄ້າບັນລຸ 3,9 ຕື້ USD, ເພີ່ມຂຶ້ນ 28,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ບັນດາການເຄື່ອນໄຫວອື່ນໆຍັງນຳເອົາ 250,3 ຕື້ດົ່ງໃຫ້ແກ່ Eximbank. ໃນ 6 ເດືອນຕົ້ນປີ, ອັດຕາຜົນຕອບແທນຂອງຊັບສິນ (ROA) ບັນລຸ 0,47%; ອັດຕາຜົນຕອບແທນຂອງຮຸ້ນ (ROE) ບັນລຸ 4.55%.

ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານຂອງ Eximbank ໄດ້ຖືກຄວບຄຸມຢູ່ທີ່ 1.959 ຕື້ດົ່ງໃນ 6 ເດືອນຕົ້ນປີ, ເພີ່ມຂຶ້ນ 24.9% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ. ການເພີ່ມຂຶ້ນຂອງຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານສ່ວນໃຫຍ່ແມ່ນມາຈາກຄ່າໃຊ້ຈ່າຍຂອງພະນັກງານ, ຄ່າເຊົ່າແລະຄ່າເສື່ອມລາຄາ.

ລາຍຈ່າຍສະໜອງບັນທຶກໄດ້ຫຼຸດລົງເປັນ 328,3 ຕື້ດົ່ງ, ຫຼຸດລົງ 34,6% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ຍ້ອນຄຸນນະພາບຊັບສິນຂອງເງິນກູ້ໄດ້ເພີ່ມຂຶ້ນ ແລະ ຂາດບັນຫາສະໜອງບາງຢ່າງ.

ໃນສະພາບການໜີ້ເສຍຂອງຂະແໜງການທະນາຄານໄດ້ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ດ້ວຍວິທີແກ້ໄຂທີ່ສອດຄ່ອງ, ຢືດຢຸ່ນ ແລະ ເຄັ່ງຄັດໃນການຄວບຄຸມ ແລະ ແກ້ໄຂໜີ້ເສຍ, ອັດຕາສ່ວນໜີ້ເສຍ/ເງິນກູ້ຂອງ Eximbank ຖືກຄວບຄຸມຢູ່ທີ່ 2,66% ໃນວັນທີ 30 ມິຖຸນາ 2025.

ສິນເຊື່ອເພີ່ມຂຶ້ນ 9.8%

ມາຮອດວັນທີ 30 ມິຖຸນາ 2025, ຊັບສິນທັງໝົດຂອງ Eximbank ສືບຕໍ່ຂະຫຍາຍຕົວ, ບັນລຸ 256,442 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 6,95%, ເທົ່າກັບ 16,673 ຕື້ດົ່ງເມື່ອທຽບໃສ່ຕົ້ນປີເພີ່ມຂຶ້ນ. ຍອດເງິນລະດົມທຶນບັນລຸ 225.517 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 7,36% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ອັດຕາສ່ວນ CASA (ເງິນຝາກບໍ່ໄລຍະ) ບັນລຸ 24.141 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 3,6% ເມື່ອທຽບໃສ່ຕົ້ນປີ.

ສິນເຊື່ອຂອງ Eximbank ເພີ່ມຂຶ້ນ 9,8% ເປັນ 184.663 ຕື້ດົ່ງ, ສຸມໃສ່ລູກຄ້ານໍາເຂົ້າ-ສົ່ງອອກ, ສິນເຊື່ອຜູ້ບໍລິໂພກ… ຕາມທິດຂອງລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ. ການເຕີບໂຕດ້ານສິນເຊື່ອ 9,8% ຍັງສະແດງໃຫ້ເຫັນເຖິງຄວາມຕ້ອງການຂອງວິສາຫະກິດ ແລະ ປະຊາຊົນ ເຊັ່ນດຽວກັບຈັງຫວະການເຕີບໂຕ ທາງດ້ານເສດຖະກິດ ຂອງຫວຽດນາມ.

ໃນ 6 ເດືອນຕົ້ນປີ 2025, Eximbank ໄດ້ດໍາເນີນທຸລະກິດເພື່ອຮັບປະກັນອັດຕາສ່ວນຄວາມປອດໄພໃນການດໍາເນີນງານຕາມກົດລະບຽບຂອງທະນາຄານແຫ່ງລັດ, ໃນນັ້ນອັດຕາຄວາມປອດໄພຂອງທຶນ CAR ມີການເຫນັງຕີງປະມານ 12% (ສູງກວ່າກົດລະບຽບຂອງທະນາຄານແຫ່ງລັດ 8%), ອັດຕາສ່ວນຂອງທຶນໄລຍະສັ້ນທີ່ໃຊ້ສໍາລັບເງິນກູ້ໄລຍະສັ້ນແລະໄລຍະຍາວແມ່ນຮັກສາໄວ້ສູງສຸດ 3% ຂອງທະນາຄານຂອງລັດ; ອັດຕາສ່ວນ LDR ໄດ້ຮັບປະກັນສະເໝີໄປວ່າຕ່ຳກວ່າ 85% ຕາມລະບຽບການຂອງທະນາຄານແຫ່ງລັດ.

ໃນ 6 ເດືອນຕົ້ນປີ, Eximbank ບັນລຸໄດ້ 28,7% ຂອງແຜນການກຳໄລປີ 2025 ທີ່ກອງປະຊຸມໃຫຍ່ຜູ້ຖືຫຸ້ນປະຈຳປີ 2025 ໄດ້ຮັບຮອງເອົາ (ເປົ້າໝາຍກຳໄລກ່ອນພາສີແມ່ນ 5.188 ຕື້ດົ່ງ).

ປີ 2025, Eximbank ໄດ້ຫຼຸດອັດຕາດອກເບ້ຍເງິນກູ້ຢ່າງຕັ້ງໜ້າ ແລະ ໄດ້ສະໜອງຫຼາຍໂຄງການໜູນຊ່ວຍຂະແໜງ SME ເພື່ອຊ່ວຍໃຫ້ບັນດາວິສາຫະກິດ ແລະ ປະຊາຊົນເຂົ້າເຖິງການກູ້ຢືມທຶນ - ຮູບພາບ: Eximbank

ໃນ 6 ເດືອນທໍາອິດຂອງປີນີ້, Eximbank ສືບຕໍ່ສົ່ງເສີມການກໍ່ສ້າງທະນາຄານດິຈິຕອນໂດຍການປະຕິບັດລະບົບບັດ Core ໃຫມ່ໃນເດືອນພຶດສະພາ 2025. Eximbank ໄດ້ຮັບກຽດເປັນ "ຜູ້ຮັບໃບອະນຸຍາດຊັ້ນນໍາໃນປະລິມານການຂາຍ Merchant 2024" (ທະນາຄານຊັ້ນນໍາໃນການຂາຍບັດໃນ 2024).

ໃນເດືອນເມສາ 2025, Eximbank ໄດ້ຊະນະລາງວັນ Sao Khue 2025 ດ້ວຍສອງວິທີແກ້ໄຂເຕັກໂນໂລຢີ, ESale ແລະ BPM - ຍ້ອນການນໍາໃຊ້ຕົວຈິງຂອງພວກເຂົາແລະຄວາມສາມາດໃນການປັບປຸງປະສົບການຂອງລູກຄ້າ - ປັດໃຈທີ່ໄດ້ກາຍເປັນມາດຕະຖານໃນອຸດສາຫະກໍາທະນາຄານດິຈິຕອນ.

ບໍ່ພຽງແຕ່ມີຂະໜາດໃຫຍ່ຫຼວງເທົ່ານັ້ນ, Eximbank ຍັງຕັ້ງໜ້າເຂົ້າຮ່ວມບັນດາການເຄື່ອນໄຫວຂອງຊຸມຊົນເມື່ອຈັດຕັ້ງງານກິລາໂອລິມປິກລະດູໜາວນະຄອນໂຮ່ຈິມິນ 2025 ດຶງດູດນັກກິລາກ່ວາ 5.000 ຄົນ; ໂຄງການບໍລິຈາກເລືອດ “ຢອດເລືອດມື້ນີ້ໃຫ້ຄວາມຫວັງ - ຮ່ວມກັບ Eximbank ສ້າງອະນາຄົດ”; ໂຄງການບຸນກຸດ ຈີນ -ເທືອທຽນເຫ້ວ...

ການຫຼຸດອັດຕາດອກເບ້ຍເພື່ອໄປກັບຄົນ ແລະທຸລະກິດ

ສະຖິຕິອັດຕາດອກເບ້ຍເງິນກູ້ສະເລ່ຍຂອງ Eximbank ໃນເດືອນມິຖຸນາ 2025 ຢູ່ທີ່ 7.1%/ປີ, ໃນນັ້ນ ພາກສ່ວນລູກຄ້າຂອງບໍລິສັດພຽງແຕ່ 6.61%/ປີ. ນີ້ແມ່ນອັດຕາດອກເບ້ຍຕ່ຳເມື່ອທຽບໃສ່ລະດັບທະນາຄານການຄ້າທົ່ວໄປ, ໄດ້ສະແດງໃຫ້ເຫັນຢ່າງຈະແຈ້ງເຖິງຫຼັກໝັ້ນຂອງ Eximbank ໃນການໄປຄຽງຄູ່ກັບປະຊາຊົນ ແລະ ບັນດາວິສາຫະກິດໃນສະພາບຫຍຸ້ງຍາກດ້ານເສດຖະກິດຫຼາຍຢ່າງ.

ຜູ້ຕາງໜ້າ Eximbank ຢືນຢັນວ່າ, ຮອດປີ 2025, ທະນາຄານໄດ້ສືບຕໍ່ຫຼຸດອັດຕາດອກເບ້ຍເງິນກູ້, ອຸທິດຫຼາຍໂຄງການໜູນຊ່ວຍຂະແໜງ SME, ປະຕິບັດຕາມທິດຊີ້ນຳຂອງ ລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ ຢ່າງແໜ້ນແຟ້ນເພື່ອໜູນຊ່ວຍວິສາຫະກິດ ແລະ ປະຊາຊົນເຂົ້າເຖິງເງິນກູ້, ຊຸກຍູ້ການເຕີບໂຕເສດຖະກິດ, ນຳປະເທດຊາດກ້າວເຂົ້າສູ່ຍຸກໃໝ່.

ພື້ນຖານລູກຄ້າຂອງ Eximbank ເພີ່ມຂຶ້ນເມື່ອທຽບກັບຕົ້ນປີ, ສ່ວນໃຫຍ່ແມ່ນມາຈາກລູກຄ້າສ່ວນບຸກຄົນ, ເຊິ່ງມີຈໍານວນລູກຄ້າທີ່ມີຢູ່ຂອງທະນາຄານທັງຫມົດປະມານ 2,6 ລ້ານຄົນ.

ເສີມຂະຫຍາຍຄວາມເຂັ້ມແຂງພາຍໃນ, ສ້າງປັດຈຸບັນສໍາລັບການບຸກທະລຸ

Eximbank ແມ່ນຢູ່ໃນປີ "ຈຸດສໍາຄັນ" ທີ່ວາງພື້ນຖານສໍາລັບຄວາມກ້າວຫນ້າທີ່ເຂັ້ມແຂງໃນໄລຍະ 2026 - 2030. ທະນາຄານໄດ້ຕັ້ງໃຈເອົາໃຈໃສ່ເຖິງການຮັດແໜ້ນພື້ນຖານໂຄງລ່າງ, ຊຸກຍູ້ການຫັນປ່ຽນຢ່າງຮອບດ້ານ, ແລະ ສ້າງກຳລັງແຮງໃຫ້ແກ່ການເຕີບໂຕແບບຍືນຍົງ.

ໃນປັດຈຸບັນ Eximbank ກໍາລັງເຮັດວຽກຮ່ວມກັບຄູ່ຮ່ວມງານທີ່ປຶກສາແລະຜູ້ຊ່ຽວຊານສາກົນເພື່ອປັບໂຄງສ້າງທະນາຄານຢ່າງສົມບູນ, ສ້າງຍຸດທະສາດການພັດທະນາໄລຍະສັ້ນແລະໄລຍະຍາວ, ສຸມໃສ່ລູກຄ້າ, ໃນຂະນະທີ່ສ້າງຄວາມເຂັ້ມແຂງລະບົບການກວດສອບພາຍໃນແລະການຄຸ້ມຄອງຄວາມສ່ຽງ.

Eximbank ພວມກະກຽມຍ້າຍສໍານັກງານໃຫຍ່ໄປຮ່າໂນ້ຍ ຫຼັງຈາກໄດ້ຮັບການອະນຸມັດຈາກທະນາຄານແຫ່ງລັດ. ນີ້ແມ່ນຈຸດຫັນປ່ຽນຍຸດທະສາດໃນຂະບວນການສ້າງໂຄງປະກອບຄືນໃໝ່, ຍົກສູງທີ່ຕັ້ງຂອງຍີ່ຫໍ້ ແລະ ຍົກສູງທີ່ຕັ້ງຂອງ Eximbank ໃນຕະຫຼາດ.

ການຕັດສິນໃຈນີ້ສະທ້ອນໃຫ້ເຫັນເຖິງການຫັນປ່ຽນຢ່າງແຂງແຮງໃນແນວຄິດການເປັນຜູ້ນໍາ, ຮັດກຸມການພັດທະນາຂອງ Eximbank ໃຫ້ເປັນທະນາຄານທີ່ມີການປົກຄອງທີ່ທັນສະໄຫມ, ມີການແຂ່ງຂັນສູງ, ໂປ່ງໃສ ແລະມີປະສິດທິພາບຫຼາຍຂຶ້ນ.

ທີ່ມາ: https://tuoitre.vn/eximbank-bao-lai-1-488-ti-dong-nua-dau-nam-2025-20250730113233096.htm

![[Infographic] ຕະຫຼາດຫຼັກຊັບຫວຽດນາມມີຫຼາຍກວ່າ 11 ລ້ານບັນຊີຊື້ຂາຍ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

(0)