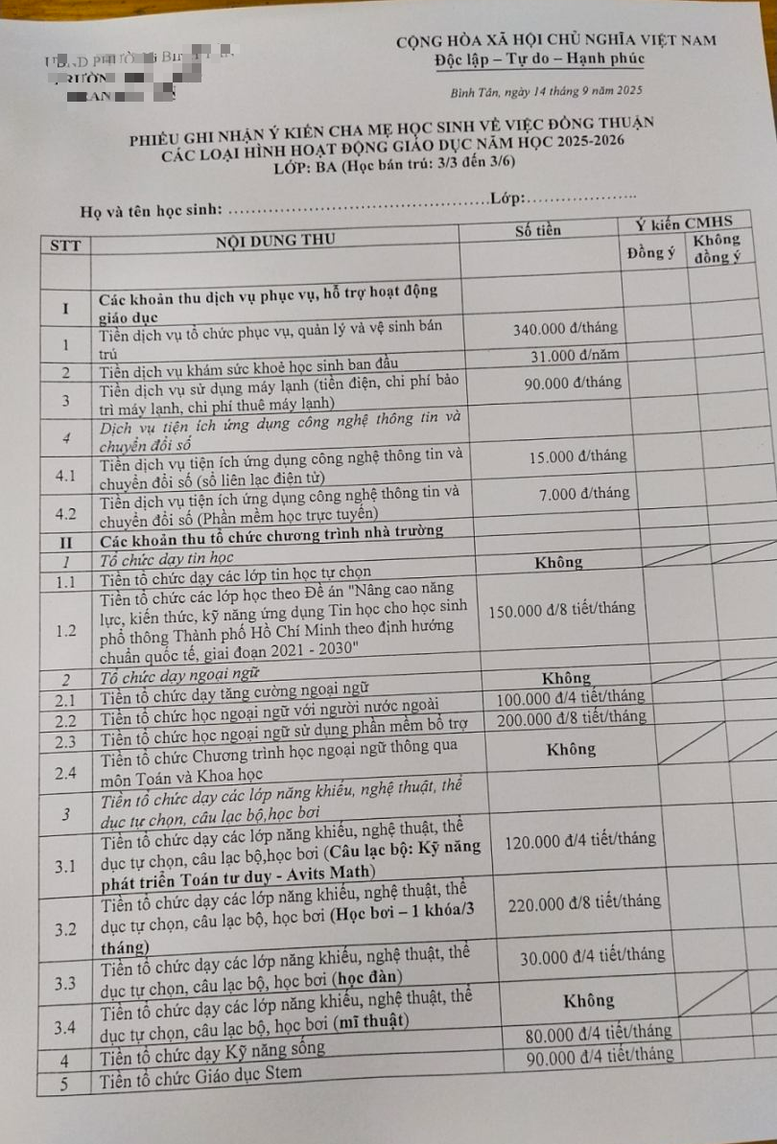

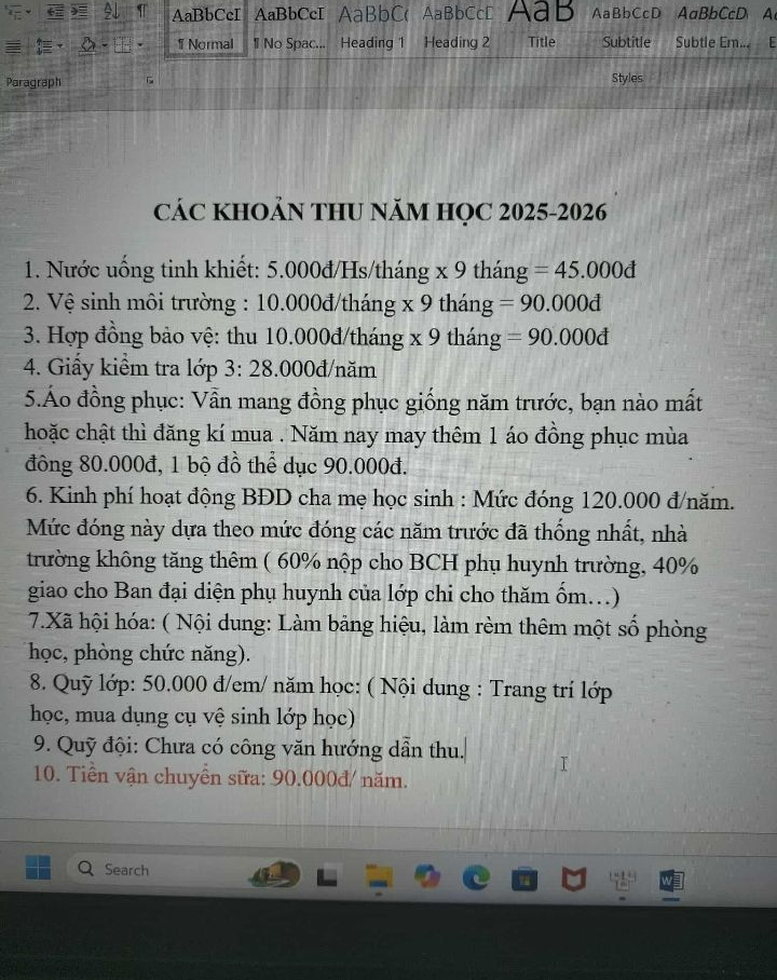

ຫຼັງຈາກບົດຮຽນ " ການເກັບຄ່າເງິນເກີນພາຍໃຕ້ການຊີ້ນໍາຂອງ 'ກອງທຶນໂຮງຮຽນແລະຫ້ອງຮຽນ': ພໍ່ແມ່ບໍ່ພໍໃຈ, ການຄຸ້ມຄອງຈໍາເປັນຕ້ອງໄດ້ຮັບການເຄັ່ງຄັດ " ນັບຕັ້ງແຕ່ໄດ້ຖືກປະກາດ, ຫຼາຍກວ່າ 3,000 ຄໍາເຫັນແລະຄໍາແນະນໍາຂອງຜູ້ອ່ານ, ພໍ່ແມ່, ຄູອາຈານໄດ້ຖືກສົ່ງໄປຫາປະຕູຂໍ້ມູນເອເລັກໂຕຣນິກ ຂອງລັດຖະບານ , ສະທ້ອນໃຫ້ເຫັນເຖິງການເກັບຄ່າທໍານຽມທີ່ບໍ່ຊັດເຈນຢູ່ໃນໂຮງຮຽນຫຼາຍແຫ່ງໃນຊຸມມື້ທໍາອິດຂອງສົກຮຽນ 2025-2026. ຄໍາເຫັນຕົ້ນຕໍແມ່ນສຸມໃສ່ການເກັບຄ່າທໍານຽມທີ່ບໍ່ຊັດເຈນ, ເຊິ່ງບໍ່ໄດ້ເປີດເຜີຍຢ່າງເຕັມສ່ວນ, ເຮັດໃຫ້ເກີດຄວາມອຸກອັ່ງ.

ສະພາບການລາຍຮັບ ແລະ ລາຍຈ່າຍໃນຕົ້ນປີຮຽນແມ່ນສະເໝີຕົ້ນສະເໝີປາຍ “ຈຸດຮ້ອນ” ຢູ່ໃນຫຼາຍໂຮງຮຽນ. ອີງຕາມ ຮອງສາດສະດາຈານ ດຣ ເລກວາງຕວນ, ມະຫາວິທະຍາໄລໄຊງ່ອນ , ອະດີດຮອງຫົວໜ້າກົມແຜນການການເງິນ , ກະຊວງສຶກສາ ແລະ ບຳລຸງສ້າງ , ຮາກຖານຂອງບັນຫາແມ່ນຂາດຄວາມກະຈ່າງແຈ້ງໃນຄວາມຮັບຜິດຊອບ, ຂະບວນການ ແລະ ການກວດກາ. ເພື່ອແກ້ໄຂມັນ, ມັນເປັນສິ່ງຈໍາເປັນເພື່ອກໍານົດບັນຫາໄດ້ຖືກຕ້ອງແລະ synchronously ນໍາໃຊ້ວິທີແກ້ໄຂ.

5 "ຮູ" ທີ່ຕ້ອງໄດ້ຮັບການ patched

ວິເຄາະຢ່າງເລິກເຊິ່ງກ່ຽວກັບບັນຫາທີ່ມີມາແຕ່ດົນນານ, ຮອງສາສະດາຈານດຣ ເລຄານຕວນ ໄດ້ຊີ້ອອກ 5 ສາເຫດຕົ້ນຕໍທີ່ພາໃຫ້ເກີດຄວາມເຂົ້າໃຈຜິດ ແລະ ຄວາມເຄັ່ງຕຶງທີ່ບໍ່ຈຳເປັນໃນສະພາບແວດລ້ອມຂອງໂຮງຮຽນ.

ຫນຶ່ງແມ່ນ, ຂາດຄວາມໂປ່ງໃສໃນການຄຸ້ມຄອງ. ເຖິງວ່າແຈ້ງການສະບັບເລກທີ 09/2024/TT-BGDDT ໄດ້ກຳນົດການເປີດເຜີຍລາຍຮັບ-ລາຍຈ່າຍຢ່າງຈະແຈ້ງ, ແຕ່ໂຮງຮຽນຫຼາຍແຫ່ງຍັງບໍ່ທັນຈະແຈ້ງ ແລະ ສະເພາະ. ສິ່ງສຳຄັນກວ່ານັ້ນ, ໂຮງຮຽນຍັງຂາດກົນໄກໃຫ້ພໍ່ແມ່ປະຊາຊົນ ແລະ ອົງການຄຸ້ມຄອງມີສ່ວນຮ່ວມຢ່າງແທ້ຈິງໃນຂະບວນການປຶກສາຫາລື, ຕັດສິນ ແລະ ຄວບຄຸມການເງິນ. "ການຂາດຄວາມໂປ່ງໃສສາມາດເຮັດໃຫ້ເກີດຄວາມບໍ່ສົນໃຈ, ບໍ່ສົນໃຈ, ແລະດັ່ງນັ້ນການສູນເສຍການຊີ້ນໍາຢ່າງສົມບູນ. ເມື່ອມີບັນຫາ, ຈະບໍ່ເປັນເອກະສັນກັນ, ຊຶ່ງສາມາດນໍາໄປສູ່ຄວາມອຸກອັ່ງໄດ້ຢ່າງງ່າຍດາຍ," ທ່ານ Tuan ເນັ້ນຫນັກ.

ອັນທີສອງ , ສະພາບການເກັບຄ່າທຳນຽມເກີນກຳນົດໂດຍເຈດຕະນາ ຫຼືເກັບຄ່າທຳນຽມຢ່າງຜິດກົດໝາຍ. ສາເຫດຂອງບັນຫານີ້ແມ່ນສັບສົນຫຼາຍ. ມັນອາດຈະເປັນການໃຊ້ອໍານາດໃນທາງທີ່ຜິດເພື່ອຜົນປະໂຫຍດສ່ວນຕົວ, ແຕ່ບາງຄັ້ງມັນກໍ່ມາຈາກຄວາມກົດດັນທາງດ້ານການເງິນເພື່ອເຮັດໃຫ້ກິດຈະກໍາສໍາເລັດ, ເຊິ່ງເຮັດໃຫ້ຜູ້ອໍານວຍການບາງຄົນກໍານົດຄ່າທໍານຽມທີ່ຜິດກົດຫມາຍ. ຕາມທ່ານຕ໋ວນແລ້ວ, ທັງສອງທ່າອ່ຽງນີ້ແມ່ນບໍ່ສາມາດຮັບເອົາໄດ້, ເພາະວ່າຜົນສະທ້ອນໂດຍກົງແມ່ນເຮັດໃຫ້ພໍ່ແມ່ສູນເສຍຄວາມໝັ້ນໃຈແລະສ້າງຄວາມເຄັ່ງຕຶງໃນໂຮງຮຽນ.

ອັນທີສາມ, ຄວາມສາມາດໃນການບໍລິຫານການເງິນຍັງອ່ອນເພຍ ແລະ ບໍ່ເຄັ່ງຄັດ. ອໍານວຍການສ່ວນໃຫຍ່ບໍ່ມີຄວາມຊໍານານໃນການຄຸ້ມຄອງທາງດ້ານການເງິນ, ໃນຂະນະທີ່ໂຮງຮຽນຈໍານວນຫຼາຍຍັງຂາດນັກບັນຊີທີ່ຊໍານິຊໍານານ. ອັນນີ້ເຮັດໃຫ້ຂໍ້ບົກຜ່ອງໃນສາມຂັ້ນຕອນພື້ນຖານ: ການກະກຽມງົບປະມານ, ການປະຕິບັດງົບປະມານແລະການຊໍາລະສຸດທ້າຍ. ບັນທຶກ ແລະ ເອກະສານບໍ່ຄົບຖ້ວນ, ລາຍຮັບຈໍານວນຫຼາຍບໍ່ໄດ້ປັບປຸງຢູ່ໃນປຶ້ມ, ແລະການຄວບຄຸມຜ່ານຄັງເງິນຂອງລັດກໍ່ບໍ່ດີໃນບາງບ່ອນ.

ທີສີ່ , ຂາດການຊີ້ນຳ ແລະ ຊີ້ນຳທີ່ທັນເວລາ. ການກວດກາ ແລະ ກວດກາຂອງອົງການຄຸ້ມຄອງບໍ່ເປັນປົກກະຕິ, ໃນຂະນະທີ່ການກວດກາພາຍໃນໂຮງຮຽນຍັງບໍ່ລະອຽດ. ກິດຈະກໍາໃຫມ່ຈໍານວນຫຼາຍເກີດຂື້ນແຕ່ບໍ່ໄດ້ຮັບການຊີ້ນໍາທັນທີ, ນໍາໄປສູ່ການນໍາໃຊ້ທີ່ບໍ່ຖືກຕ້ອງ. ກົດລະບຽບການໃຊ້ຈ່າຍພາຍໃນ, ເປັນເຄື່ອງມືທີ່ສໍາຄັນສໍາລັບຄວາມໂປ່ງໃສ, ບໍ່ໄດ້ຖືກນໍາໃຊ້ຢ່າງມີປະສິດທິພາບໂດຍໂຮງຮຽນຈໍານວນຫຼາຍ.

ອັນທີຫ້າ , ວຽກງານສື່ສານແລະການອະທິບາຍບໍ່ໄດ້ປະສິດທິຜົນ. ບັນດາໂຮງຮຽນບໍ່ໄດ້ສຸມໃສ່ລະດົມພາກສ່ວນທີ່ກ່ຽວຂ້ອງເຂົ້າຮ່ວມໃນຂະບວນການວາງແຜນ ແລະ ສ້າງລະບຽບການໃຊ້ຈ່າຍພາຍໃນ. ນີ້ແມ່ນວິທີການໂຄສະນາເຜີຍແຜ່ທີ່ມີປະສິດທິຜົນທີ່ສຸດ. ເມື່ອຜູ້ຈັດການ, ຄູສອນ, ແລະພໍ່ແມ່ບໍ່ໄດ້ຮັບຂໍ້ມູນຢ່າງເຕັມທີ່ກ່ຽວກັບພື້ນຖານທາງດ້ານກົດຫມາຍ, ຄວາມຜິດພາດແລະຄວາມເຂົ້າໃຈຜິດແມ່ນບໍ່ສາມາດຫຼີກລ່ຽງໄດ້.

ການແກ້ໄຂແມ່ນມີ, ບັນຫາແມ່ນການປະຕິບັດສີມັງ.

ທ່ານຮອງສາດສະດາຈານ ດຣ ເລກວາງຕວນ ຢືນຢັນວ່າ ບັນດາວິທີແກ້ໄຂບໍ່ແມ່ນສິ່ງໃໝ່, ແຕ່ “ສະພາບຂາດຕົກບົກຜ່ອງໃນການຄຸ້ມຄອງໂຮງຮຽນໃນປະຈຸບັນ ແມ່ນຊີ້ອອກບັນດາມາດຕະການຄຸ້ມຄອງທີ່ດີ” ເພື່ອປະຕິບັດ.

ເສີມຂະຫຍາຍຄວາມໂປ່ງໃສ ແລະການໂຄສະນາ: ອໍານວຍການຕ້ອງໄດ້ຈັດຕັ້ງໃຫ້ພາກສ່ວນທີ່ກ່ຽວຂ້ອງ (ອົງການຄຸ້ມຄອງ, ຜູ້ປົກຄອງ, ສະມາຊິກໂຮງຮຽນ) ເຂົ້າຮ່ວມໃນການໃຫ້ຄໍາຄິດຄໍາເຫັນ, ປຶກສາຫາລືແລະຕັດສິນໃຈກ່ຽວກັບແຜນການແລະການຄາດຄະເນລາຍຮັບແລະລາຍຈ່າຍ. ນີ້ບໍ່ພຽງແຕ່ໃຊ້ປະໂຍດຈາກສະຕິປັນຍາລວມ, ແຕ່ຍັງສ້າງກົນໄກການຕິດຕາມຕັ້ງແຕ່ເລີ່ມຕົ້ນ, ນໍາເອົາຄວາມເຫັນດີເຫັນພ້ອມແລະຄວາມເຂັ້ມແຂງໃຫ້ກັບຜູ້ຈັດການ. ການປະກາດລາຍຮັບ ແລະ ລະດັບລາຍຈ່າຍຕາມຖະແຫຼງການ 09/2024/TT-BGDDT ຕ້ອງປະຕິບັດຢ່າງເຂັ້ມງວດ.

ກວດກາ ແລະ ຄວບຄຸມລາຍຮັບ-ລາຍຈ່າຍຢ່າງເຂັ້ມງວດ: ຕົ້ນຕໍຕ້ອງຮັບຜິດຊອບໃນການຊີ້ນໍາຂະບວນການທາງດ້ານການເງິນທັງຫມົດ. ລາຍຮັບ-ລາຍຈ່າຍທັງໝົດຕ້ອງຕອບສະໜອງໄດ້ຕາມຂໍ້ກຳນົດທາງກົດໝາຍ: ລວມຢູ່ໃນງົບປະມານທີ່ໄດ້ຮັບການອະນຸມັດ, ຕາມມາດຕະຖານຂອງລັດ, ແລະ ປະຕິບັດຕາມລະບຽບການປະມູນ (ຖ້າມີ). ຕ້ອງແກ້ໄຂລາຍຮັບນອກລະບຽບການຢ່າງເດັດດ່ຽວ, ໃນຂະນະທີ່ເພີ່ມລາຍຮັບ ແລະ ລາຍຈ່າຍຜ່ານປຶ້ມເອເລັກໂຕຣນິກ ແລະ ຈຳກັດເງິນສົດ.

ບຸລິມະສິດລາຍຈ່າຍງົບປະມານປົກກະຕິສຳລັບ ການສຶກສາ : ຄວາມກົດດັນດ້ານການເງິນເປັນສາເຫດໜຶ່ງທີ່ເຮັດໃຫ້ໂຮງຮຽນຫຼາຍແຫ່ງຕ້ອງຊອກຫາວິທີລະດົມທຶນຫຼາຍຂຶ້ນ. ເພື່ອຫຼຸດຜ່ອນພາລະດັ່ງກ່າວ, ອົງການຄຸ້ມຄອງຕ້ອງຮັບປະກັນຄວາມດຸ່ນດ່ຽງລະຫວ່າງກິດຈະກໍາແລະຄ່າໃຊ້ຈ່າຍ, ພຽງແຕ່ກໍານົດແຜນການເມື່ອມີຊັບພະຍາກອນພຽງພໍ. ລັດຕ້ອງໃຫ້ບຸລິມະສິດຈັດສັນງົບປະມານໃຫ້ພຽງພໍກັບລາຍຈ່າຍພື້ນຖານ, ພ້ອມກັນນັ້ນກໍ່ສ້າງກົນໄກຫັນເປັນສັງຄົມຢ່າງຈະແຈ້ງ ແລະ ປອດໄພ ເພື່ອໃຫ້ບັນດາໂຮງຮຽນສາມາດປະຕິບັດໄດ້ເມື່ອມີຄວາມຈຳເປັນ.

ເພີ່ມທະວີການກວດກາ, ກວດກາ ແລະ ແກ້ໄຂບັນດາການກະທຳລະເມີດຢ່າງເຂັ້ມງວດ: ການກວດກາ, ກວດກາຕ້ອງໄດ້ປະຕິບັດເປັນປົກກະຕິ. ຫຼັກແຫຼ່ງຕ້ອງຊຸກຍູ້ບັນດາກົນໄກຕິດຕາມກວດກາໂດຍຜ່ານການເຂົ້າຮ່ວມຂອງບັນດາຝ່າຍ ແລະ ຈັດຕັ້ງການກວດກາພາຍໃນໃຫ້ດີ. ຂະນະດຽວກັນ, ຜູ້ຈັດການຕ້ອງເພີ່ມທະວີການກວດສອບແປກໃຈໃນຕົ້ນປີ, ເຜີຍແຜ່ບົດສະຫຼຸບແລະລະບຽບວິໄນຢ່າງເຂັ້ມງວດຕໍ່ຜູ້ລະເມີດ.

ປັບປຸງຄວາມສາມາດໃນການຄຸ້ມຄອງການເງິນ: ຕ້ອງຈັດຕັ້ງການຝຶກອົບຮົມພາກປະຕິບັດສໍາລັບຄູຕົ້ນແລະນັກບັນຊີກ່ຽວກັບລະບຽບການທາງດ້ານການເງິນແລະຄວາມສາມາດໃນການສ້າງລະບຽບການການໃຊ້ຈ່າຍພາຍໃນ. ການຝຶກອົບຮົມຕ້ອງສຸມໃສ່ຄວາມຮູ້ແລະທັກສະການປະຕິບັດ, ແທນທີ່ຈະພຽງແຕ່ຮຽນເພື່ອໃຫ້ໄດ້ໃບຢັ້ງຢືນ.

ທ່ານຮອງສາດສະດາຈານ ດຣ ເລກວາງຕວນ ເນັ້ນໜັກວ່າ: ບັນດາມາດຕະການແກ້ໄຂທີ່ກ່າວມານັ້ນ ຕ້ອງມີຄວາມຕັດສິນໃຈ ແລະ ສົມທົບກັນຢ່າງແໜ້ນແຟ້ນຂອງແຕ່ລະໂຮງຮຽນເຖິງບັນດາອົງການຄຸ້ມຄອງ, ພຽງແຕ່ສາມາດແກ້ໄຂ “ຈຸດຮ້ອນ” ຂອງລາຍຮັບ-ລາຍຈ່າຍໃນຕົ້ນປີໃໝ່ໄດ້ຮັບການແກ້ໄຂຢ່າງຄົບຖ້ວນ, ຟື້ນຟູສະພາບແວດລ້ອມແຫ່ງການສຶກສາ.

ການສົ່ງຄໍາຮ້ອງຟ້ອງ ແລະ ຄວາມຄິດເຫັນນັບພັນໆສະບັບມາຍັງຫ້ອງຂໍ້ມູນຂ່າວສານທາງອີເລັກໂທຣນິກຂອງລັດຖະບານໃນ 2 ວັນຜ່ານມານີ້ ສ່ວນໜຶ່ງໄດ້ສະທ້ອນເຖິງລະດັບຄວາມເປັນຫ່ວງຂອງພໍ່ແມ່ປະຊາຊົນ ແລະ ສັງຄົມ, ພ້ອມດຽວກັນນັ້ນກໍໄດ້ເຕືອນໃຫ້ບັນດາໂຮງຮຽນຈົ່ງມີມາດຕະການສະເພາະໃນການເຜີຍແຜ່ ແລະ ໂປ່ງໃສທາງດ້ານການເງິນນັບແຕ່ຕົ້ນສົກຮຽນ 2025-2026 ເປັນຕົ້ນໄປ.

ທີ່ມາ: https://baolangson.vn/lam-thu-nup-bong-quy-truong-quy-lop-anh-sang-minh-bach-la-lieu-phap-toi-uu-5059445.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ເປັນປະທານກອງປະຊຸມຄັ້ງທຳອິດຂອງຄະນະຊີ້ນຳສູນກາງກ່ຽວກັບນະໂຍບາຍທີ່ຢູ່ອາໄສ ແລະ ຕະຫຼາດອະສັງຫາລິມະຊັບ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ມອບຫລຽນກາແຮງງານຊັ້ນຫນຶ່ງໃຫ້ກຸ່ມບໍລິສັດອຸດສາຫະກຳແລະພະລັງງານແຫ່ງຊາດຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

(0)