ຕະຫຼາດຫຼັກຊັບຖືກກົດດັນໃຫ້ແກ້ໄຂພາຍຫຼັງທີ່ບັນລຸລະດັບລາຄາສູງສຸດ - ພາບ: QUANG DINH

ສະພາບຄ່ອງທີ່ຫຼຸດລົງແລະການຫຼຸດລົງຢ່າງໄວວາຂອງຫຼັກຊັບຂະຫນາດໃຫຍ່ໄດ້ເຮັດໃຫ້ເກີດຄວາມກັງວົນກັບຂອບໃບກັບຄືນມາ. ຢ່າງໃດກໍ່ຕາມ, ຄວາມກົດດັນໃນປະຈຸບັນບໍ່ແມ່ນທາງລົບທັງຫມົດ.

ນີ້ອາດຈະເປັນເວລາທີ່ຕະຫຼາດຈັດລຽງຕົວຂອງມັນເອງອອກ, ບັງຄັບໃຫ້ນັກລົງທຶນກັບຄືນສູ່ພື້ນຖານ.

ພື້ນທີ່ການປ່ອຍສິນເຊື່ອຫຼັກຊັບຍັງສືບຕໍ່ແຄບ - ຕໍ່າສຸດນັບຕັ້ງແຕ່ Q1-2022

ເກັບກຳຂໍ້ມູນຈາກບໍລິສັດຫຼັກຊັບເກືອບ 40 ແຫ່ງທີ່ມີຍອດເງິນກູ້ທີ່ຍັງຄ້າງຄາ (364,500 ຕື້ດົງ) ບັນລຸປະມານ 95% ຂອງຂະແໜງອຸດສາຫະກຳ, ຫ້ອງໃຫ້ກູ້ຢືມໃໝ່ໄດ້ສືບຕໍ່ຮັດແຄບເຖິງ 38,4%.

ນີ້ແມ່ນລະດັບຕໍ່າສຸດນັບຕັ້ງແຕ່ໄຕມາດທໍາອິດຂອງປີ 2022 - ໃນເວລາທີ່ຕະຫຼາດໄດ້ປະເຊີນກັບວິກິດການທາງດ້ານການເງິນແລະຊຸດຂອງຫຼັກຊັບໄດ້ຖືກຊໍາລະໃນຂະຫນາດໃຫຍ່.

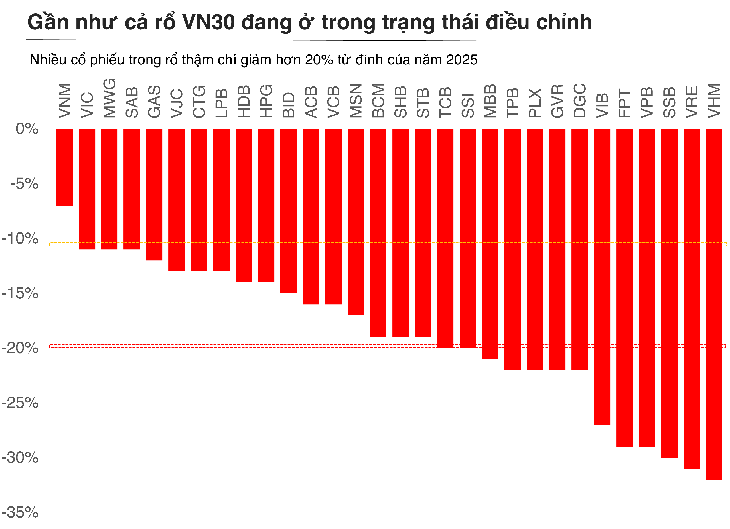

ດ້ວຍຈຸດສູງສຸດຂອງ VN-Index ຢູ່ເກືອບ 1,800 ຈຸດ, ເງິນຕາຂອງຂອບເງິນໄດ້ຖືກຊຸກຍູ້ໃຫ້ເປັນສະຖິຕິໃໝ່.

ແຕ່ໃນເວລາທີ່ຕະຫຼາດຫັນໄປ, ໂດຍສະເພາະກັບການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງກຸ່ມຫຼັກຊັບຫຼາຍ, ອັດຕາສ່ວນຄວາມປອດໄພຂອງຫຼັກຊັບ margin ຈະກາຍເປັນເລື່ອງທີ່ຫນ້າເປັນຫ່ວງ.

ມັນເປັນມູນຄ່າທີ່ສັງເກດວ່າບໍ່ພຽງແຕ່ຫຼັກຊັບການຄາດເດົາໄດ້ຮັບຜົນກະທົບ, ແຕ່ຍັງ chip ສີຟ້າ, ເຊິ່ງມັກຈະຖືວ່າເປັນການສະຫນັບສະຫນູນ, ຍັງສູນເສຍ 15-20% ຈາກຈຸດສູງສຸດຂອງພວກເຂົາ. ຖ້ານັກລົງທຶນໃຊ້ແຮງດັນສູງ, ການຫຼຸດລົງຢ່າງເລິກເຊິ່ງສາມາດເຮັດໃຫ້ເກີດການຄໍ້າປະກັນຂ້າມ.

ທາງດ້ານຈິດໃຈ, ຄວາມສ່ຽງທີ່ໃຫຍ່ທີ່ສຸດຂອງການຊໍາລະເງິນບໍ່ແມ່ນຢູ່ໃນຫຼັກຊັບທີ່ມີພື້ນຖານທີ່ບໍ່ດີ, ແຕ່ຢູ່ໃນຫຼັກຊັບຂະຫນາດໃຫຍ່ທີ່ມີສະພາບຄ່ອງສູງ. ເມື່ອກຸ່ມຊັ້ນນໍາຖືກບັງຄັບໃຫ້ຊໍາລະ, ຄວາມກົດດັນການຂາຍໄດ້ແຜ່ລາມໄປສູ່ຕະຫຼາດທັງຫມົດຢ່າງໄວວາ. ໂດຍບໍ່ມີຄວາມຕ້ອງການທີ່ເຂັ້ມແຂງພຽງພໍ, "ການຫຼຸດລົງ - ສະພາບຄ່ອງ - ຫຼຸດລົງເລິກ" ກ້ຽວວຽນກາຍເປັນຜົນກະທົບລະບົບຕ່ອງໂສ້.

ການປັບຕົວເຂົ້າກັບສະພາບການປັບຕົວ, ນັກລົງທຶນກັບຄືນສູ່ພື້ນຖານ

ຄວາມແຕກຕ່າງທີ່ ສຳ ຄັນຈາກປີ 2022 ແມ່ນວ່າລະບົບຍັງບໍ່ທັນຕົກຢູ່ໃນສະພາບທີ່ມີຄວາມສ່ຽງຕໍ່ລະບົບ.

ທ່ານ Nguyen The Minh, ຜູ້ອໍານວຍການຝ່າຍພັດທະນາລູກຄ້າສ່ວນບຸກຄົນຂອງບໍລິສັດຫຼັກຊັບ Yuanta ຫວຽດນາມ, ໃຫ້ຄໍາເຫັນວ່າ: "ຄວາມເປັນຫ່ວງກ່ຽວກັບຂອບເງິນໄດ້ປະກົດຂຶ້ນເລື້ອຍໆໃນໄຕມາດທີ່ຜ່ານມາ. ໂດຍສະເພາະ, ການແກ້ໄຂຈາກຈຸດສູງສຸດໃນປະຈຸບັນຍັງເຮັດໃຫ້ເກີດຄວາມຊົງຈໍາທີ່ຫນ້າຢ້ານໃນຕົ້ນປີ 2022. ແນວໃດກໍ່ຕາມ, ເມື່ອທຽບກັບປີ 2022, ຕະຫຼາດຍັງບໍ່ທັນເຫັນຄວາມສ່ຽງທີ່ເປັນລະບົບ."

ໃນສະຫະລັດ, margin ຍັງໄດ້ກໍານົດລະດັບສູງໃຫມ່ໃນແງ່ຂອງການເພີ່ມຂຶ້ນທີ່ເຂັ້ມແຂງຂອງ S&P 500. ແນວໃດກໍດີ, ຖ້າສົມທຽບການເຕີບໂຕຂອງໜີ້ສິນທີ່ຍັງຄ້າງຢູ່ໃນໄລຍະດຽວກັນ, ການເພີ່ມຂຶ້ນຂອງອາເມລິກາໄດ້ບັນລຸພຽງ 30% ຂອງເຂດເຕືອນໄພ, ແຕ່ບໍ່ຮອດຈຸດເວລາປະຫວັດສາດ. ນີ້ສະແດງໃຫ້ເຫັນວ່າຕະຫຼາດຫຼັກຊັບທົ່ວໂລກແມ່ນຢູ່ໃນວົງຈອນຂອງການນໍາໃຊ້ leverage, ແຕ່ບໍ່ໄດ້ເກີນຂອບເຂດອັນຕະລາຍ.

“ຢູ່ຫວຽດນາມ, ໜີ້ສິນໄດ້ບັນລຸຈຸດສູງສຸດໃໝ່ໃນໄຕມາດທີ 3 ປີ 2025, ຂະນະດຽວກັນກັບດັດຊະນີ VN-Index ເຂົ້າສູ່ເຂດປະຫວັດສາດສູງສຸດ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ການເຕີບໂຕຂອງໜີ້ສິນໃໝ່ບັນລຸພຽງແຕ່ 69,47% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ - ຕ່ຳກວ່າລະດັບການເຕີບໂຕໃນປີ 2021 ທີ່ 137%. ພື້ນທີ່ສູງສຸດຕາມລະບຽບການແມ່ນ 2 ເທົ່າ,” ທ່ານ ມິນ ຕີລາຄາ.

ໃນຂະນະນັ້ນ, ທ່ານ ບຸ່ຍວັນຮຸຍ, ຮອງປະທານຄະນະກຳມະການບໍລິຫານ ແລະ ຜູ້ອຳນວຍການໃຫຍ່ຄົ້ນຄວ້າການລົງທຶນ FIDT ຖືວ່າ: ການແກ້ໄຂນີ້ບໍ່ພຽງແຕ່ແມ່ນຍ້ອນກຳໄລປົກກະຕິເທົ່ານັ້ນ, ຫາກຍັງສະທ້ອນເຖິງການປັບຕົວຕາມຄວາມຄາດໝາຍ. ຫຼັງຈາກໄລຍະເວລາທີ່ຍາວນານຂອງການເພີ່ມຂຶ້ນ, ການປະເມີນມູນຄ່າຂອງຫຼັກຊັບຈໍານວນຫຼາຍໄດ້ໄປໄວເກີນໄປເມື່ອທຽບກັບຄວາມໄວຂອງການຟື້ນຕົວຂອງກໍາໄລຕົວຈິງ. ເມື່ອກະແສເງິນສົດອ່ອນລົງ, ຕະຫຼາດກັບຄືນສູ່ ສະພາບປົກກະຕິ : ທຸລະກິດທີ່ດີຮັກສາລາຄາຂອງພວກເຂົາ, ທຸລະກິດທີ່ອ່ອນແອຈະຖືກກັ່ນຕອງອອກ.

ທ່ານຮຸຍເຊື່ອວ່າ, ນີ້ແມ່ນເວລາອັນເໝາະສົມທີ່ຕະຫຼາດຈະກັບຄືນສູ່ພື້ນຖານໂຄງລ່າງ.

"ຫຼາຍຂະແຫນງການໄດ້ປັບຕົວຢ່າງແຂງແຮງແຕ່ 15-25% ທຽບກັບຈຸດສູງສຸດ, ໂດຍສະເພາະແມ່ນທະນາຄານ, ຂາຍຍ່ອຍ, ອະສັງຫາລິມະສັບ, ວັດສະດຸກໍ່ສ້າງແລະພື້ນຖານໂຄງລ່າງ. ນີ້ແມ່ນຂະແຫນງການທີ່ມີພື້ນຖານທີ່ຂ້ອນຂ້າງແຂງ, ຮັກສາການເຕີບໂຕຂອງກໍາໄລແລະຍັງຢູ່ໃນທ່າອ່ຽງທີ່ຈະໄດ້ຮັບຜົນປະໂຫຍດຈາກນະໂຍບາຍຂອງວົງຈອນ 2025-2026. ເມື່ອການປະເມີນມູນຄ່າໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ນີ້ແມ່ນເວລາກາງທີ່ເຫມາະສົມສໍາລັບນັກລົງທຶນ. ຮື.

ໂດຍລວມແລ້ວ, ຍຸດທະສາດທີ່ສົມເຫດສົມຜົນໃນຈຸດນີ້ແມ່ນຄວາມອົດທົນ, ການຈັດລໍາດັບຄວາມສໍາຄັນຂອງທຸລະກິດທີ່ມີພື້ນຖານທາງດ້ານການເງິນທີ່ມີສຸຂະພາບດີ, ກະແສເງິນສົດທີ່ຫມັ້ນຄົງແລະຄວາມສົດໃສດ້ານກໍາໄລທີ່ຊັດເຈນ, ແທນທີ່ຈະຊອກຫາໂອກາດໃນໄລຍະສັ້ນໃນການປ່ຽນແປງ.

ນີ້ແມ່ນໄລຍະເວລາຂອງການສະສົມທີ່ງຽບສະຫງົບແທນທີ່ຈະແລ່ນຕາມຄື້ນ, ມຸ່ງໄປສູ່ເປົ້າຫມາຍໄລຍະກາງເມື່ອຕະຫຼາດສໍາເລັດວົງຈອນການແກ້ໄຂໃນປະຈຸບັນ.

ທີ່ມາ: https://tuoitre.vn/margin-nhay-cam-nhat-ke-tu-2022-chung-khoan-can-quay-tro-lai-voi-cau-chuyen-co-ban-20251112090453075.htm

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຢ້ຽມຢາມໂຄງການສະໜາມບິນສາກົນ Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[ຮູບພາບ] “ຮອຍແປ້ວ” ຂອງພູເຂົາແລະປ່າໄມ້ Da Nang ຫຼັງຈາກພະຍຸແລະໄພນໍ້າຖ້ວມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)