ການຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດບໍ່ໄດ້ສິ້ນສຸດລົງໃນອາທິດທໍາອິດຂອງເດືອນພະຈິກ 2024. ຢ່າງໃດກໍຕາມ, ມີສັນຍານໃນທາງບວກໃນເວລາທີ່ຜະລິດຕະພັນໃຫມ່ໄດ້ຖືກນໍາໃຊ້ໂດຍອົງການຈັດຕັ້ງຕ່າງປະເທດຈໍານວນຫຼາຍໃນຮອບການຈ່າຍເງິນຄັ້ງທໍາອິດ.

ອາທິດທໍາອິດຂອງການກໍາຈັດອຸປະສັກກ່ອນການສະຫນອງທຶນ: ຈຸດສົດໃສຫຼາຍເຖິງແມ່ນວ່ານັກລົງທຶນຕ່າງປະເທດບໍ່ໄດ້ຢຸດເຊົາການຂາຍສຸດທິ.

ການຂາຍສຸດທິຂອງນັກລົງທຶນຕ່າງປະເທດບໍ່ໄດ້ສິ້ນສຸດລົງໃນອາທິດທໍາອິດຂອງເດືອນພະຈິກ 2024. ຢ່າງໃດກໍຕາມ, ມີສັນຍານໃນທາງບວກໃນເວລາທີ່ຜະລິດຕະພັນໃຫມ່ໄດ້ຖືກນໍາໃຊ້ໂດຍອົງການຈັດຕັ້ງຕ່າງປະເທດຈໍານວນຫຼາຍໃນຮອບການຈ່າຍເງິນຄັ້ງທໍາອິດ.

|

ໃນຕອນບ່າຍຂອງວັນທີ 4 ພະຈິກ - ຢູ່ທີ່ກອງປະຊຸມການຄ້າຄັ້ງທໍາອິດຂອງ Circular No. 68/2024 / TT-BTC ຢ່າງເປັນທາງການ, ຄະນະກໍາມະການຫຼັກຊັບແຫ່ງລັດ (SSC) ໄດ້ມີກອງປະຊຸມເຮັດວຽກແລະແລກປ່ຽນຂໍ້ມູນກັບຄະນະຜູ້ແທນທີ່ເຮັດວຽກຂອງອົງການຈັດອັນດັບຕະຫຼາດ FTSE Russell ແລະ Morgan Stanley - ຫນຶ່ງໃນສະຖາບັນການເງິນທີ່ໃຫຍ່ທີ່ສຸດ ໃນໂລກ . ການໂອ້ລົມສົນທະນາໄດ້ໝູນວຽນມາເຖິງເລື່ອງຍົກລະດັບຕະຫຼາດ - ເປົ້າໝາຍທີ່ ຫວຽດນາມ ຈະສູ້ຊົນໃຫ້ສຳເລັດຮອດປີ 2025 ໃນຍຸດທະສາດພັດທະນາຕະຫຼາດຫຼັກຊັບຮອດປີ 2030.

ຖະແຫຼງການສະບັບເລກທີ 68/2024/TT-BTC ສະບັບອອກຍັງແນໃສ່ຊຸກຍູ້ຫຼັກຊັບຂອງຫວຽດນາມ ໃຫ້ເຂົ້າໃກ້ການຍົກລະດັບມາດຕະຖານດ້ວຍ 2 ເນື້ອໃນຕົ້ນຕໍ, ໃນນັ້ນມີໃຫ້ບັນດານັກລົງທຶນສະຖາບັນຕ່າງປະເທດສາມາດຊື້ຂາຍ ແລະ ຊື້ຫຸ້ນໄດ້ໂດຍບໍ່ຈໍາເປັນຕ້ອງມີແຫຼ່ງທຶນພຽງພໍ ແລະ ສະໜອງແຜນທີ່ເສັ້ນທາງການເປີດເຜີຍຂໍ້ມູນເປັນພາສາອັງກິດ.

|

| ທ່ານນາງປະທານຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດ Vu Thi Chan Phuong ເປັນປະທານກອງປະຊຸມ, ເຮັດວຽກ ແລະ ແລກປ່ຽນຂໍ້ມູນຂ່າວສານກັບຄະນະຜູ້ແທນເຮັດວຽກຂອງ FTSE Russell ແລະ Morgan Stanley ກ່ຽວກັບການຍົກລະດັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມ. |

ຕີລາຄາສູງບັນດາຄວາມມານະພະຍາຍາມຂອງອົງການຄຸ້ມຄອງຫວຽດນາມ ໃນການອະນຸຍາດໃຫ້ບັນດານັກລົງທຶນສະຖາບັນຕ່າງປະເທດຊື້ ແລະ ຊຳລະ T+2, ທ່ານນາງ Wanming Du, ຫົວໜ້າກົມນະໂຍບາຍ FTSE Russell Index ໃນເວລານັ້ນ ຢືນຢັນວ່າ FTSE Russell ຈະເພີ່ມທະວີການແລກປ່ຽນ ແລະ ສົມທົບກັບບັນດາຝ່າຍທີ່ກ່ຽວຂ້ອງຢູ່ ຫວຽດນາມ ເພື່ອໜູນຊ່ວຍບັນດາການເຄື່ອນໄຫວຊື້ຂາຍຂອງນັກລົງທຶນຕ່າງປະເທດຢູ່ ຫວຽດນາມ.

ທ່ານ Young Lee, ຜູ້ອໍານວຍການບໍລິຫານທຸລະກິດຫຸ້ນສ່ວນອາຊີຂອງ Morgan Stanley, ໃຫ້ຮູ້ວ່າ: ການຖອນເງື່ອນໄຂການມີເງິນພຽງພໍໃນເວລາວາງຄໍາສັ່ງແມ່ນຄໍາຮ້ອງຂໍສໍາຄັນຂອງນັກລົງທຶນ, ຕ້ອງການເວລາຫຼາຍເພື່ອແກ້ໄຂກົນໄກ, ນະໂຍບາຍ, ແຕ່ຫວຽດນາມໄດ້ປະຕິບັດໃນເວລາສັ້ນໆ.

ນອກເຫນືອຈາກການທົບທວນທາງບວກຈາກອົງການຈັດຕັ້ງຂະຫນາດໃຫຍ່, ຈໍານວນອົງການຈັດຕັ້ງຕ່າງປະເທດທີ່ນໍາໃຊ້ຜະລິດຕະພັນໂດຍກົງຍັງສະແດງໃຫ້ເຫັນເຖິງສັນຍານຊຸກຍູ້ໃນຮອບການຈ່າຍເງິນຄັ້ງທໍາອິດ. ຕາມທ່ານນາງ Ta Thanh Binh, ຜູ້ອໍານວຍການໃຫຍ່ບໍລິສັດເງິນຝາກ ແລະ ຊໍາລະຫຼັກຊັບຫວຽດນາມ (VSDC), ສະຖິຕິຂອງທະນາຄານຄຸ້ມຄອງຫຼັກຊັບທີ່ມີສ່ວນແບ່ງຕະຫຼາດໃຫຍ່ໃຫ້ບໍລິການແກ່ນັກລົງທຶນຕ່າງປະເທດໃນຕະຫຼາດຫວຽດນາມ ສະແດງໃຫ້ເຫັນວ່າ ອັດຕານັກລົງທຶນຕ່າງປະເທດສັ່ງຊື້ຫຼັກຊັບເມື່ອບໍ່ມີເງິນພຽງພໍກວມເອົາເຖິງ 60% ໃນຮອບທໍາອິດ. ຈໍານວນດັ່ງກ່າວໄດ້ເກີນຄວາມຄາດຫວັງໃນເບື້ອງຕົ້ນເມື່ອສົມມຸດວ່າອົງການຈັດຕັ້ງຕ່າງປະເທດຈະໃຊ້ເວລາຫຼາຍກວ່າການສັງເກດການກ່ອນທີ່ຈະມີປະສົບການໂດຍກົງກັບຜະລິດຕະພັນໃຫມ່.

ທີ່ SSI - ຫນຶ່ງໃນບໍລິສັດຫຼັກຊັບທີ່ດໍາເນີນການຢ່າງແຂງແຮງໃນຂະແຫນງການນາຍຫນ້າສໍາລັບລູກຄ້າສະຖາບັນຕ່າງປະເທດ, ຜະລິດຕະພັນທີ່ບໍ່ແມ່ນ prefunding (NPF) ໄດ້ເປີດຕົວຢ່າງເປັນທາງການໃນວັນທີ 4 ພະຈິກແລະລູກຄ້າຈໍານວນຫຼາຍພ້ອມທີ່ຈະຊື້ຂາຍ. ຕາມທ່ານ ມາຍຮ່ວາງແຄ໋ງມິນ, ຜູ້ອຳນວຍການບໍລິການຫຼັກຊັບລູກຄ້າສະຖາບັນ - ນາຍໜ້າລູກຄ້າສະຖາບັນແລ້ວ, ລູກຄ້າສະຖາບັນຕ່າງປະເທດຫຼາຍແຫ່ງໄດ້ເຊັນສັນຍານຳໃຊ້ຜະລິດຕະພັນ NPF ກັບ SSI.

ກ່ອນໜ້ານີ້, ບໍລິສັດໄດ້ອອກລະບຽບການ ແລະ ນະໂຍບາຍພາຍໃນ, ລວມມີ: ຂັ້ນຕອນການເຮັດທຸລະກຳຊື້ຫຸ້ນ NPF, ນະໂຍບາຍການຄຸ້ມຄອງຄວາມສ່ຽງຕໍ່ທຸລະກຳ NPF. ພ້ອມກັນນີ້, ສກຊ ຍັງໄດ້ສ້າງຕັ້ງຄະນະອະນຸກຳມະການຄຸ້ມຄອງທຸລະກຳ NPF ເພື່ອປະຕິບັດວຽກງານທີ່ຕິດພັນກັບການອະນຸມັດຂັ້ນຕອນ ແລະ ນະໂຍບາຍຂອງ NPF, ອະນຸມັດບັນຊີຫຼັກຊັບ NPF, ອະນຸມັດຂອບເຂດການສະໜັບສະໜູນການຈ່າຍເງິນໃຫ້ແກ່ລູກຄ້າຂອງສະຖາບັນຕ່າງປະເທດ, ຕິດຕາມການຈັດຕັ້ງປະຕິບັດ ແລະ ປະເມີນປະສິດທິຜົນຂອງທຸລະກຳ NPF. ລູກຄ້າຂອງສະຖາບັນ SSI ທັງໝົດໄດ້ຮັບການປຶກສາ ແລະ ເຂົ້າໃຈຢ່າງຈະແຈ້ງກ່ຽວກັບ NPF ແລະ ລະບຽບກົດໝາຍທີ່ກ່ຽວຂ້ອງ, ເຊັ່ນດຽວກັນກັບສິດ ແລະ ພັນທະຕ່າງໆ ເມື່ອມີສ່ວນຮ່ວມໃນການນຳໃຊ້ຜະລິດຕະພັນ.

ຢ່າງໃດກໍ່ຕາມ, ໃນອາທິດທໍາອິດຂອງການນໍາໃຊ້ Circular 68, ມູນຄ່າການຊື້ຂາຍຂອງນັກລົງທຶນຕ່າງປະເທດຍັງສືບຕໍ່ຮັກສາແນວໂນ້ມການຂາຍສຸດທິ. ພຽງແຕ່ອາທິດຜ່ານມາ, ນັກລົງທຶນຕ່າງປະເທດຂາຍສຸດທິໄດ້ກວ່າ 3.630 ຕື້ດົ່ງໃນຕະຫຼາດທັງໝົດ. ໃນນັ້ນ, ຮຸ້ນ MSN ແລະ VHM ຂາຍສຸດທິຫຼາຍທີ່ສຸດ, ດ້ວຍມູນຄ່າ 765 ຕື້ ແລະ 732 ຕື້ດົ່ງຕາມລໍາດັບ. ຮຸ້ນ CMG, SSI, VCB ຖືກຂາຍສຸດທິໃນຂອບເຂດ 200-300 ຕື້ດົ່ງ. ໃນທາງກົງກັນຂ້າມ, TCB ແລະ HPG ແມ່ນສອງຫຼັກຊັບທີ່ຫາຍາກທີ່ຊື້ສຸດທິກວ່າ 100 ຕື້ດົ່ງ.

ນີ້ຍັງເປັນອາທິດຂອງຫຼາຍໆເຫດການທີ່ມີຜົນກະທົບຢ່າງແຂງແຮງຕໍ່ຕະຫຼາດການເງິນທົ່ວໂລກ, ເຊັ່ນການເລືອກຕັ້ງປະທານາທິບໍດີສະຫະລັດແລະກອງປະຊຸມນະໂຍບາຍຂອງທະນາຄານກາງສະຫະລັດໃນເດືອນພະຈິກ. ເຖິງວ່າຈະມີກອງປະຊຸມການຄ້າທີ່ຫນ້າຕື່ນເຕັ້ນຫຼັງຈາກໄດ້ຮັບຂ່າວກ່ຽວກັບໄຊຊະນະການເລືອກຕັ້ງຂອງອະດີດປະທານາທິບໍດີ Trump, ດັດຊະນີຫຼັກຊັບຂອງຫວຽດນາມໄດ້ຫັນປ່ຽນຢ່າງໄວວາແລະຫຼຸດລົງ. ໃນຂະນະດຽວກັນ, ຍອດຂາຍສຸດທິຂອງຕ່າງປະເທດຍັງບໍ່ທັນຢຸດເຊົານັບແຕ່ກາງເດືອນຕຸລາ 2024 ມາຮອດປະຈຸບັນ.

Circular 68 ສົ່ງຜົນກະທົບທາງອ້ອມຕໍ່ຄວາມສາມາດຂອງບັນດາອົງການຈັດອັນດັບຕະຫຼາດເຊັ່ນ FTSE ເພື່ອຍົກລະດັບຫຸ້ນຂອງຫວຽດນາມ ໃຫ້ກາຍເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນ. ການປະກາດນີ້ຈະຊ່ວຍປັບປຸງຄວາມຮູ້ສຶກຂອງຕະຫຼາດແລະກໍາລັງການຊື້ຂອງນັກລົງທຶນສ່ວນບຸກຄົນ.

Circular 68 ສົ່ງຜົນກະທົບທາງອ້ອມຕໍ່ຄວາມສາມາດຂອງບັນດາອົງການຈັດອັນດັບຕະຫຼາດເຊັ່ນ FTSE ເພື່ອຍົກລະດັບຫຸ້ນຂອງຫວຽດນາມ ໃຫ້ກາຍເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນ. ການປະກາດນີ້ຈະຊ່ວຍປັບປຸງຄວາມຮູ້ສຶກຂອງຕະຫຼາດແລະກໍາລັງການຊື້ຂອງນັກລົງທຶນສ່ວນບຸກຄົນ.  - ທ່ານ Barry Weisblatt David, ຫົວໜ້າກົມວິເຄາະ VNDIRECT

- ທ່ານ Barry Weisblatt David, ຫົວໜ້າກົມວິເຄາະ VNDIRECTຕີລາຄາຜົນກະທົບຂອງ Circular 68, ທ່ານ Barry Weisblatt David, ຜູ້ອຳນວຍການຝ່າຍວິເຄາະຂອງບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VNDIRECT ໃຫ້ຮູ້ວ່າ, ຜູ້ຈັດການກອງທຶນຈຳນວນໜຶ່ງຈະຕັ້ງໜ້າເພີ່ມທະວີການຈັດສັນໃຫ້ ຫວຽດນາມ ຍ້ອນວ່າການລົງທຶນມີຕົ້ນທຶນກວ່າ. ຢ່າງໃດກໍຕາມ, ກຸ່ມນີ້ແມ່ນຂ້ອນຂ້າງນ້ອຍ. ຖະແຫຼງການສະບັບໃໝ່ບໍ່ໄດ້ກະທົບຢ່າງໃຫຍ່ຫຼວງຕໍ່ການເຄື່ອນໄຫວຈັດສັນຂອງບັນດາແຫຼ່ງທຶນທີ່ໄດ້ລົງທຶນ 100% ຢູ່ ຫວຽດນາມ, ແຕ່ຕົ້ນຕໍແມ່ນກະທົບເຖິງບັນດາກອງທຶນໃນພາກພື້ນ ຫຼື ກອງທຶນພິເສດຢູ່ບັນດາເຂດຊາຍແດນສາກົນ ແລະ ບັນດາຕະຫຼາດໃໝ່ທີ່ມີຄວາມສົນໃຈຂອງ ຫວຽດນາມ.

ເຖິງຢ່າງໃດກໍຕາມ, ທ່ານຄາດວ່າຜົນສະທ້ອນທີ່ໃຫຍ່ກວ່າຂອງວົງການໃໝ່ຈະແມ່ນຜົນສະທ້ອນທາງອ້ອມຕໍ່ຄວາມສາມາດຂອງບັນດາອົງການຈັດອັນດັບຕະຫຼາດຄື FTSE ເພື່ອຍົກລະດັບຕະຫຼາດຫຸ້ນຂອງຫວຽດນາມ ໃຫ້ກາຍເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນ. ການປະກາດນີ້ຈະຊ່ວຍປັບປຸງຄວາມຮູ້ສຶກຂອງຕະຫຼາດແລະກໍາລັງການຊື້ຂອງນັກລົງທຶນສ່ວນບຸກຄົນ.

ອົງການຄຸ້ມຄອງໄດ້ຍອມຮັບວ່າ ມັນເປັນການຍາກທີ່ຈະກຳນົດເວລາສະເພາະກ່ຽວກັບເວລາທີ່ຕະຫຼາດຫຼັກຊັບຫວຽດນາມຈະໄດ້ຮັບການຍົກລະດັບ. ເຖິງຢ່າງໃດກໍຕາມ, ທ່ານນາງ Ta Thanh Binh, ຜູ້ອຳນວຍການໃຫຍ່ VDSC ໃຫ້ຮູ້ວ່າ: ຕ້ອງໃຊ້ເວລາຫຼາຍກວ່າເພື່ອໃຫ້ບັນດານັກລົງທຶນຕ່າງປະເທດສຳຜັດກັບບັນດາວິທີແກ້ໄຂໃໝ່. ນາງຍັງຄາດຫວັງວ່າ FTSE ຈະມີການປະເມີນໃນທາງບວກກ່ຽວກັບການປ່ຽນແປງໃນຕະຫຼາດຫຼັກຊັບຫວຽດນາມໃນການທົບທວນຄືນໃນເດືອນມີນາ 2025.

|

ຄຽງຄູ່ກັບຄວາມສະດວກສະບາຍສໍາລັບອົງການຈັດຕັ້ງຕ່າງປະເທດ, ວົງຈອນໃຫມ່ສ້າງຄວາມສ່ຽງບາງຢ່າງສໍາລັບບໍລິສັດຫຼັກຊັບໃນກໍລະນີທີ່ນັກລົງທຶນສະຖາບັນຕ່າງປະເທດບໍ່ຊໍາລະເງິນແລະຕ້ອງລວມເອົາຫຼັກຊັບໃນຫຼັກຊັບຂອງການຊື້ຂາຍຂອງຕົນເອງ. ໂດຍສະເພາະ, ອີງຕາມຂໍ້ກໍານົດຂອງ Circular 68 ແລະຂໍ້ຕົກລົງສະບັບເລກທີ 48/QD-HDTV ກ່ຽວກັບການປະກາດໃຊ້ກົດລະບຽບການເກັບກູ້ແລະການຊໍາລະຂອງທຸລະກໍາຫຼັກຊັບ VSDC, ບໍ່ເກີນ 09: 30 ຂອງ T+2, ສະມາຊິກຜູ້ຝາກຕ້ອງສົ່ງ VSDC ຫນັງສືແຈ້ງການຮ້ອງຂໍ / ປະຕິເສດການຈ່າຍເງິນແລະການໂອນເງິນຂອງບັນຊີກັບບໍລິສັດຫຼັກຊັບໃນບັນຊີ. ນັກລົງທຶນສະຖາບັນຕ່າງປະເທດຊື້ຮຸ້ນໂດຍບໍ່ຈໍາເປັນຕ້ອງມີທຶນພຽງພໍເພື່ອສັ່ງການເກັບກູ້ແລະຊໍາລະ.

ບໍ່ເກີນມື້ການຊື້ຂາຍພາຍຫຼັງມື້ທີ່ຮຸ້ນດັ່ງກ່າວຖືກບັນທຶກໃນບັນຊີການຄ້າທີ່ເປັນກຳມະສິດ, ບໍລິສັດຫຼັກຊັບໄດ້ຮັບອະນຸຍາດໃຫ້ໂອນກຳມະສິດນອກລະບົບການຊື້ຂາຍສຳລັບຮຸ້ນທີ່ໂອນເຂົ້າບັນຊີການຄ້າທີ່ເປັນກຳມະສິດຂອງຕົນໃຫ້ກັບນັກລົງທຶນຕ່າງປະເທດທີ່ເປັນອົງກອນທີ່ຂາດການຊຳລະ. ຖ້າບໍ່ດັ່ງນັ້ນ, ຫຼັງຈາກກໍານົດເວລາຂ້າງເທິງ, ຫຼັກຊັບຂອງການຊື້ຂາຍທີ່ເປັນເຈົ້າຂອງຂອງບໍລິສັດຫຼັກຊັບຈະມີຄວາມສ່ຽງຕໍ່ການເຫນັງຕີງຂອງລາຄາຂອງຮຸ້ນທີ່ຖືກໂອນ.

ໃນຄວາມເປັນຈິງ, ໃນຮອບການຈ່າຍເງິນຄັ້ງທໍາອິດເມື່ອ Circular 68 ມີຜົນບັງຄັບໃຊ້, ຜູ້ຕາງຫນ້າ VSDC ກ່າວວ່າອົງການຈັດຕັ້ງຕ່າງປະເທດຈໍານວນຫຼາຍຍັງລະມັດລະວັງແລະເລືອກທີ່ຈະຊໍາລະກ່ອນ T+1. "VSDC ໄດ້ສົມມຸດຕິຖານສໍາລັບສະຖານະການສຸກເສີນແລະສຸມໃສ່ການສັງເກດການເຮັດທຸລະກໍາ. ມັນຍັງໄວເກີນໄປທີ່ຈະເວົ້າຫຍັງ, ແຕ່ມາຮອດປັດຈຸບັນ, ການເຮັດທຸລະກໍາແມ່ນຂ້ອນຂ້າງປອດໄພແລະລຽບງ່າຍ, ໂດຍບໍ່ມີເຫດການໃດໆ," ຜູ້ອໍານວຍການທົ່ວໄປ VSDC ກ່າວ.

ຕາມທ່ານ Barry Weisblatt David, ຫົວໜ້າກົມວິເຄາະຂອງບໍລິສັດຫຸ້ນສ່ວນຫຼັກຊັບ VNDIRECT, ປະຈຸບັນຢູ່ໃນຕະຫຼາດມີພຽງແຕ່ບໍລິສັດຫຼັກຊັບຈໍານວນຫນ້ອຍທີ່ດໍາເນີນການຢ່າງແຂງແຮງໃນຂະແຫນງນາຍຫນ້າສໍາລັບລູກຄ້າສະຖາບັນຕ່າງປະເທດ. ບໍລິສັດຈະຕ້ອງລົງທຶນຢ່າງຫຼວງຫຼາຍໃນການພັດທະນາລະບົບແລະນະໂຍບາຍເພື່ອປະເມີນຄວາມສ່ຽງແລະນໍາໃຊ້ຜະລິດຕະພັນໃຫ້ແກ່ລູກຄ້າ, ໂດຍສະເພາະບໍລິສັດຫຼັກຊັບທີ່ຕັ້ງໃຈທີ່ຈະຂະຫຍາຍການມີຢູ່ໃນພາກສະຫນາມນີ້ແລະເກັບກໍາສ່ວນແບ່ງຕະຫຼາດນາຍຫນ້າຈາກນັກລົງທຶນຕ່າງປະເທດຈໍາເປັນຕ້ອງປະຕິບັດມາດຕະການຄຸ້ມຄອງຄວາມສ່ຽງ.

ສໍາລັບ VNDIRECT, ບໍລິສັດທີ່ຜ່ານມາໄດ້ປະຕິບັດ KYC ໃຫ້ກັບລູກຄ້າຕ່າງປະເທດແຕ່ບໍ່ໄດ້ປະເມີນຄວາມສ່ຽງຂອງຄູ່ຮ່ວມງານ. ເພື່ອກະກຽມສໍາລັບຜະລິດຕະພັນໃຫມ່, ທ່ານ Barry Weisblatt David ກ່າວວ່າບໍລິສັດປະຕິບັດຕາມຄໍາແນະນໍາຂອງ VSD ແລະ Circular 68 ເພື່ອຮັບລູກຄ້າ, ປະຕິບັດການບໍລິການຕາມຄວາມຕ້ອງການ; ໄດ້ເຮັດວຽກກັບອົງການຈັດຕັ້ງທີ່ປຶກສາ, ຂຶ້ນກັບກຸ່ມກວດສອບ Big4, ເພື່ອສ້າງການປະເມີນຄວາມສ່ຽງຂອງຄູ່ຮ່ວມງານສໍາລັບລູກຄ້າແຕ່ລະຄົນ. ພາຍໃນ, ບໍລິສັດໄດ້ນໍາໃຊ້ຄວາມສາມາດທາງດ້ານເຕັກໂນໂລຢີເພື່ອປັບປຸງຄວາມສາມາດໃນການຄຸ້ມຄອງຄວາມສ່ຽງແລະນໍາເອົາປະສົບການທີ່ສະດວກສະບາຍໃຫ້ແກ່ລູກຄ້າໃນລະຫວ່າງການເຮັດທຸລະກໍາພາຍໃຕ້ກົດລະບຽບໃຫມ່.

ທີ່ SSI, ທ່ານ ຫງວຽນແຄ໋ງຮ່ວາ, ຫົວໜ້າກົມຄວບຄຸມກົດໝາຍ ແລະ ປະຕິບັດຕາມກົດໝາຍໃຫ້ຮູ້ວ່າ: ມາຮອດປະຈຸບັນ, ບໍລິສັດໄດ້ກະກຽມຂະບວນການທຸລະກິດ, ຄົນ, ລະບົບ, ກົນໄກຄຸ້ມຄອງຄວາມສ່ຽງ ແລະ ທຶນຮອນ. ນອກເໜືອໄປຈາກຂະບວນການ ແລະ ນະໂຍບາຍພາຍໃນເພື່ອນຳໃຊ້ຜະລິດຕະພັນໃໝ່, SSI ຍັງສະໜອງການຝຶກອົບຮົມດ້ານວິຊາຊີບໃຫ້ແກ່ພະນັກງານນາຍໜ້າຮັບໃຊ້ລູກຄ້າຂອງສະຖາບັນຕ່າງປະເທດ. ນອກຈາກນັ້ນ, ຍັງໄດ້ຝຶກອົບຮົມບັນດາພະແນກການທີ່ກ່ຽວຂ້ອງເຊັ່ນ: ການຄວບຄຸມທຸລະກິດ ແລະ ການຄຸ້ມຄອງຄວາມສ່ຽງ.

SSI ໝັ້ນໃຈວ່າ ເປັນໜຶ່ງໃນບໍລິສັດຫຼັກຊັບທີ່ມີຄວາມສາມາດດ້ານທຶນຮອນ ແລະ ທ່າແຮງດ້ານການເງິນທີ່ໃຫຍ່ທີ່ສຸດໃນຕະຫຼາດ ແລະ ມີແຫຼ່ງທຶນພຽງພໍເພື່ອຕອບສະໜອງຕາມຄວາມຕ້ອງການຂອງນັກລົງທຶນຕ່າງປະເທດ.

SSI ໝັ້ນໃຈວ່າ ເປັນໜຶ່ງໃນບໍລິສັດຫຼັກຊັບທີ່ມີຄວາມສາມາດດ້ານທຶນຮອນ ແລະ ທ່າແຮງດ້ານການເງິນທີ່ໃຫຍ່ທີ່ສຸດໃນຕະຫຼາດ ແລະ ມີແຫຼ່ງທຶນພຽງພໍເພື່ອຕອບສະໜອງຕາມຄວາມຕ້ອງການຂອງນັກລົງທຶນຕ່າງປະເທດ.  - ທ່ານ ຫງວຽນແຄງຮ່ວາ, ຫົວໜ້າກົມກົດໝາຍວ່າດ້ວຍຫຼັກຊັບ SSI ແລະ ຄວບຄຸມການປະຕິບັດຕາມກົດໝາຍ

- ທ່ານ ຫງວຽນແຄງຮ່ວາ, ຫົວໜ້າກົມກົດໝາຍວ່າດ້ວຍຫຼັກຊັບ SSI ແລະ ຄວບຄຸມການປະຕິບັດຕາມກົດໝາຍໃນຂະນະດຽວກັນ, ລະບົບການຄ້າຂອງ SSI ຍັງໄດ້ຮັບການເສີມດ້ວຍໜ້າທີ່ໃໝ່ດ້ວຍຄຳສັ່ງ NPF, ການຄຸ້ມຄອງຄວາມສ່ຽງສະເພາະຂອງທຸລະກຳປະເພດນີ້ ເພື່ອໃຫ້ສາມາດອັດຕະໂນມັດໄດ້ສູງສຸດ, ເພີ່ມຄວາມສາມາດໃນການໃຫ້ບໍລິການລູກຄ້າ. ດ້ານທຶນຮອນ, SSI ຍັງກະກຽມທຶນໃຫ້ມີຂອບເຂດຈໍາກັດຕໍ່ຄໍາສັ່ງ NPF ເພື່ອຕອບສະໜອງຄວາມຕ້ອງການສູງສຸດຂອງນັກລົງທຶນຕ່າງປະເທດ. ຕາມທ່ານ Hai, ໃນຈຸດນີ້, SSI ໝັ້ນໃຈວ່າແມ່ນໜຶ່ງໃນບໍລິສັດຫຼັກຊັບທີ່ມີຂະໜາດທຶນຮອນ ແລະ ທ່າແຮງດ້ານການເງິນທີ່ໃຫຍ່ທີ່ສຸດໃນຕະຫຼາດ ແລະ ມີແຫຼ່ງທຶນພຽງພໍເພື່ອຕອບສະໜອງຄວາມຮຽກຮ້ອງຕ້ອງການຂອງ NPF ຂອງນັກລົງທຶນຕ່າງປະເທດ.

ທ່ານຫາຍຟ່ອງກ່າວວ່າ, ການກຳນົດຂອບເຂດຂອງລູກຄ້າສະເພາະແຕ່ລະຄົນແມ່ນອີງໃສ່ບັນດາມາດຖານທີ່ອົງການ SSI ພັດທະນາ. ພະແນກນາຍຫນ້າລູກຄ້າຂອງສະຖາບັນຈະເກັບກໍາຂໍ້ມູນຈາກລູກຄ້າແລະສະເຫນີໃຫ້ອະນຸກໍາມະການຄຸ້ມຄອງທຸລະກໍາຂອງ NPF ກໍານົດຂອບເຂດຈໍາກັດໃຫ້ແກ່ລູກຄ້າແຕ່ລະຄົນໂດຍອີງໃສ່ເງື່ອນໄຂເຊັ່ນ: ປະຫວັດການເຮັດທຸລະກໍາຂອງລູກຄ້າຢູ່ SSI, ຂະຫນາດແລະຊື່ສຽງຂອງລູກຄ້າໃນປະເທດຫວຽດນາມແລະທົ່ວໂລກ, ແລະອື່ນໆ. ອະນຸກໍາມະການຄຸ້ມຄອງທຸລະກໍາ NPF ຈະທົບທວນແລະອະນຸມັດການກໍານົດຂອບເຂດຈໍາກັດສະເພາະໃນລະບົບ SSI.

|

Circular 68 ກໍານົດຂອບເຂດຈໍາກັດການຮັບຄໍາສັ່ງຊື້ຫຼັກຊັບເທົ່າກັບຈໍານວນທັງຫມົດທີ່ສາມາດປ່ຽນເປັນເງິນສົດລວມທັງເງິນສົດໃນກອງທຶນ; ເງິນຝາກທະນາຄານ, ເຄື່ອງມືໜີ້ສິນ ຂອງລັດຖະບານ , ໃບຢັ້ງຢືນເງິນຝາກທີ່ບໍ່ໄດ້ນຳໃຊ້ເພື່ອຮັບປະກັນພັນທະດ້ານການເງິນ; ຂອບເຂດຈໍາກັດເງິນເກີນທີ່ມີຢູ່; ຂອບເຂດການຄ້ຳປະກັນການຊໍາລະທີ່ອອກໃຫ້ໂດຍສະຖາບັນສິນເຊື່ອພາຍໃນແລະຕ່າງປະເທດ; ເງິນທີ່ຍັງຄ້າງຢູ່ຈາກການຂາຍຫຼັກຊັບການຊື້ຂາຍຕົນເອງ; ໜີ້ສິນລ່ວງໜ້າຈາກການຂາຍຫຼັກຊັບຈົດທະບຽນ, ລົງທະບຽນເພື່ອການຄ້າ; ເງິນຈາກນັກລົງທຶນຕ່າງປະເທດທີ່ເປັນອົງການຈັດຕັ້ງລະບຽບການ...

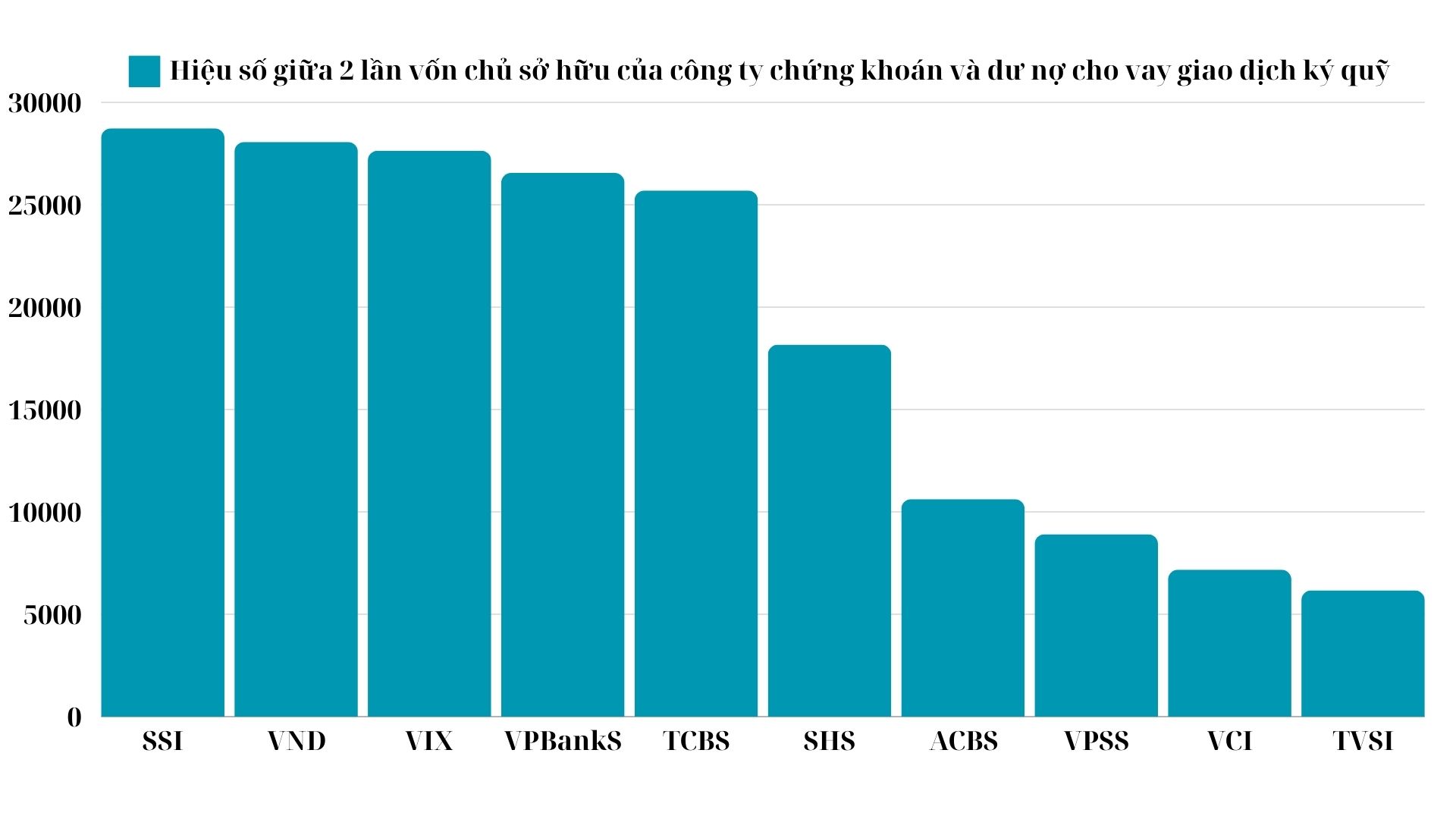

ໃນເວລາດຽວກັນ, ຂອບເຂດຈໍາກັດຈະບໍ່ເກີນຄວາມແຕກຕ່າງລະຫວ່າງ 2 ເທົ່າຂອງຫຼັກຊັບຂອງບໍລິສັດຫຼັກຊັບແລະຍອດເງິນກູ້ຢືມທີ່ຍັງຄ້າງຄາສໍາລັບການຊື້ຂາຍຂອບໃບຫຼັກຊັບ. ໃນລະຫວ່າງໄລຍະການຊື້ຂາຍຕະຫຼາດທີ່ຂະຫຍາຍຕົວຢ່າງບໍ່ຢຸດຢັ້ງໃນປີ 2020-2021, ຍອດເງິນກູ້ຢືມທີ່ຍັງຄ້າງຄາຢູ່ໃນບໍລິສັດຫຼັກຊັບຫຼາຍແຫ່ງເຖິງແມ່ນໄດ້ເຂົ້າໃກ້ຂອບເຂດຈໍາກັດເມື່ອມັນເກືອບ 2 ເທົ່າຂອງຮຸ້ນ. ຢ່າງໃດກໍ່ຕາມ, ໃນປັດຈຸບັນ, ຂະຫນາດທຶນຂອງບໍລິສັດທັງຫມົດໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໂດຍຜ່ານການສະສົມຈາກກໍາໄລແລະການລະດົມທຶນໂດຍຜ່ານການອອກຮຸ້ນໃຫມ່ໃຫ້ແກ່ຜູ້ຖືຫຸ້ນ.

|

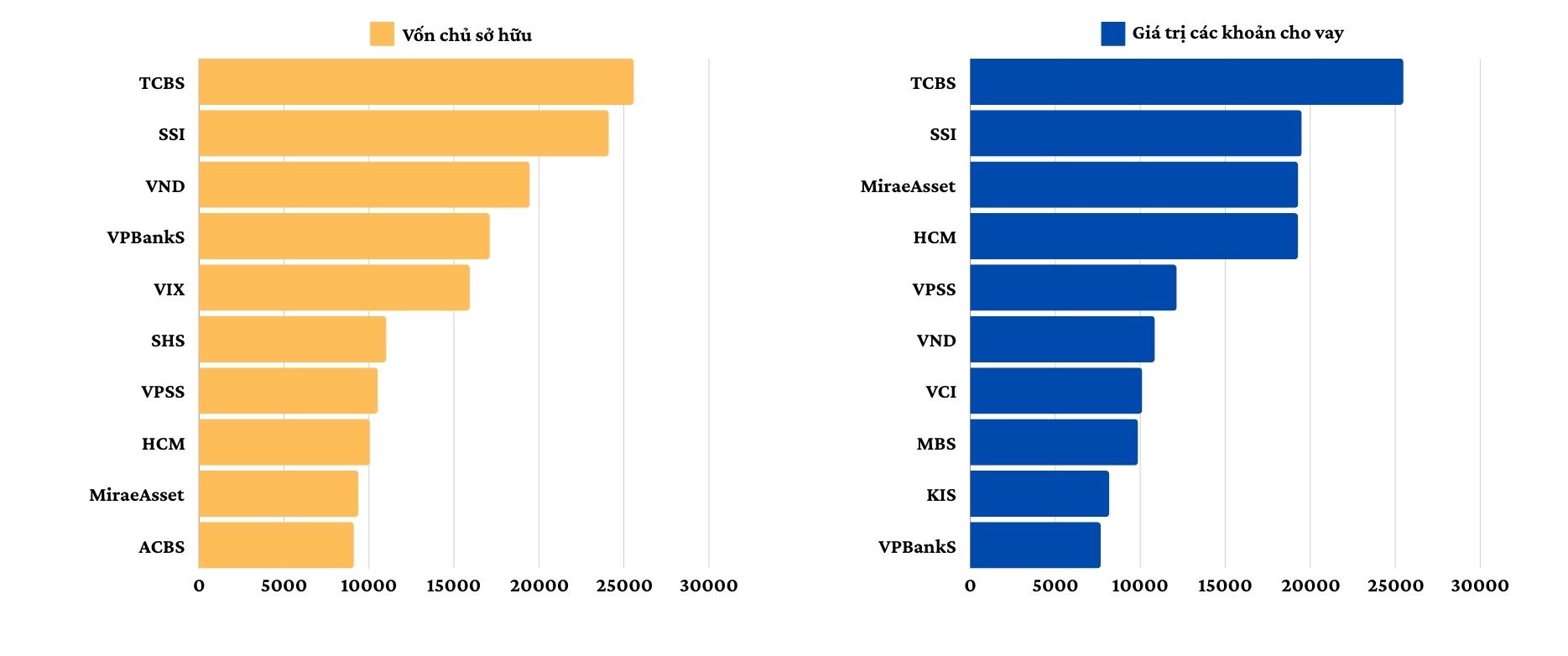

| ຂະຫນາດທຶນແລະມູນຄ່າເງິນກູ້ຢືມຢູ່ບໍລິສັດຫຼັກຊັບສູງສຸດຂອງເດືອນກັນຍາ 30, 2024 - ຫົວຫນ່ວຍ: ຕື້ດົ່ງ |

ຄື້ນຂອງການເພີ່ມທຶນໃນໄລຍະ 4 ປີທີ່ຜ່ານມາ, ຄຽງຄູ່ກັບການເຂົ້າມາຂອງພະນັກງານໃຫມ່ຈໍານວນຫຼາຍຫຼັງຈາກຂໍ້ຕົກລົງ M&A ແລະການປ່ຽນແປງການເປັນເຈົ້າຂອງ, ໄດ້ຊ່ວຍປັບປຸງຄວາມສາມາດທາງດ້ານການເງິນຂອງບໍລິສັດໃນອຸດສາຫະກໍາຫຼັກຊັບ. ໃນ 9 ເດືອນທີ່ຜ່ານມາ, ທຶນຂອງຫຼາຍກ່ວາ 70 ບໍລິສັດຫຼັກຊັບໄດ້ເພີ່ມຂຶ້ນ.

ບາງບໍລິສັດຍັງຈະສຳເລັດການເພີ່ມທຶນໃນໄຕມາດທີ 4 ນີ້ ເຊັ່ນ: ບໍລິສັດຫຼັກຊັບ Vietcap ທີ່ຫາກໍ່ອອກບັນຫາເອກະຊົນເພື່ອລະດົມທຶນເຖິງ 4.021 ຕື້ດົ່ງ; SSI ກໍາລັງອອກຮຸ້ນເພີ່ມເຕີມສູງສຸດ 453.3 ລ້ານຮຸ້ນ, ລວມທັງ 151.1 ລ້ານຮຸ້ນທີ່ສະເໜີໃຫ້ຜູ້ຖືຮຸ້ນທີ່ມີຢູ່ແລ້ວໃນລາຄາ 15,000 ດົ່ງ/ຮຸ້ນ. ບາງບໍລິສັດໄດ້ວາງແຜນ ຫຼື ກະກຽມເພື່ອສະເໜີຕໍ່ແຜນການເພີ່ມທຶນຂອງຜູ້ຖືຫຸ້ນ ເຊັ່ນ: SHS, HSC...

|

| ຄວາມແຕກຕ່າງລະຫວ່າງຫຸ້ນຂອງບໍລິສັດຫຼັກຊັບ 2 ເທົ່າ ແລະ ຍອດເງິນກູ້ທີ່ຍັງຄ້າງຄາສໍາລັບການຊື້ຂາຍຫຼັກຊັບ - ຫົວໜ່ວຍ: ຕື້ດົ່ງ |

ຖະແຫຼງການ 68 ກໍານົດບໍ່ໃຫ້ບໍລິສັດຫຼັກຊັບສືບຕໍ່ດໍາເນີນທຸລະກິດຂ້າງເທິງນີ້ ໃນກໍລະນີທີ່ລົງທຶນເກີນຂອບເຂດກໍານົດ, ຈົນກ່ວາກໍານົດຂອບເຂດການລົງທຶນ. ພ້ອມກັນນັ້ນ, ເມື່ອລະເມີດ, ບໍລິສັດຫຼັກຊັບຍັງຕ້ອງໄດ້ຮັບການລົງໂທດດ້ວຍການປະຕິບັດມາດຕະການທີ່ຈຳເປັນພາຍໃນໄລຍະເວລາສູງສຸດ 1 ປີ ເພື່ອປະຕິບັດຕາມຂອບເຂດການລົງທຶນ. ດ້ວຍລະບຽບການທີ່ເຂັ້ມງວດກ່ຽວກັບການຈໍາກັດ, ຄວາມເຂັ້ມແຂງຂອງທຶນແມ່ນເປັນປະໂຫຍດທີ່ສໍາຄັນໃນການສະຫນອງການບໍລິການໃຫມ່ນີ້.

ທີ່ມາ: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)