ມູນຄ່າໜີ້ເສຍທັງໝົດສືບຕໍ່ເພີ່ມຂຶ້ນ, ແຕ່ຍ້ອນການເຕີບໂຕຢ່າງແຂງແຮງຂອງໜີ້ສິນທີ່ຍັງຄ້າງຄາ, ອັດຕາສ່ວນໜີ້ເສຍຕໍ່ເງິນກູ້ທີ່ຍັງຄົງຄ້າງໄດ້ມີທ່າອ່ຽງຫຼຸດລົງ - ຮູບພາບ: AI ແຕ້ມ

ຂໍ້ມູນຈາກບົດລາຍງານການເງິນສະແດງໃຫ້ເຫັນວ່າ, ມາຮອດວັນທີ 30 ມິຖຸນາ 2025, ຍອດຈຳນວນເງິນກູ້ທີ່ຍັງຄ້າງຢູ່ທະນາຄານ 28 ແຫ່ງບັນລຸປະມານ 14,9 ລ້ານຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 10% ເມື່ອທຽບໃສ່ຕົ້ນປີ.

ຫນີ້ສິນບໍ່ດີ "swells" ໃນມູນຄ່າຢ່າງແທ້ຈິງ

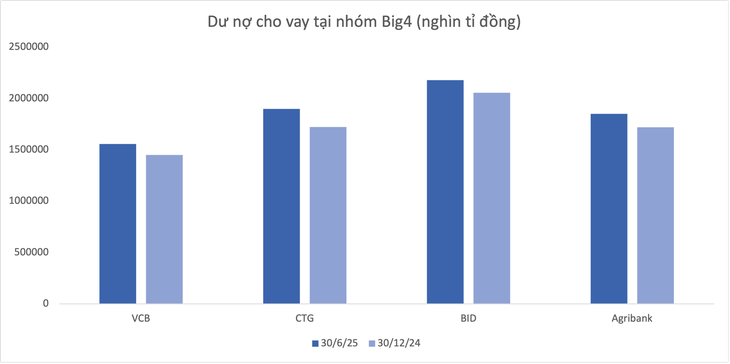

ກຸ່ມທະນາຄານ “ໃຫຍ່ 4” ລ້ວນແຕ່ກວມເອົາເກືອບ 7,49 ພັນຕື້ດົ່ງ, ເທົ່າກັບ 50% ຂອງຍອດໜີ້ຄ້າງຈ່າຍທັງໝົດຂອງລະບົບທັງໝົດ. ໃນນັ້ນ, ທະນາຄານ Vietinbank ນຳໜ້າການເຕີບໂຕເງິນກູ້ກວ່າ 10%, ຕ່ຳສຸດແມ່ນ BIDV ປະມານ 6%.

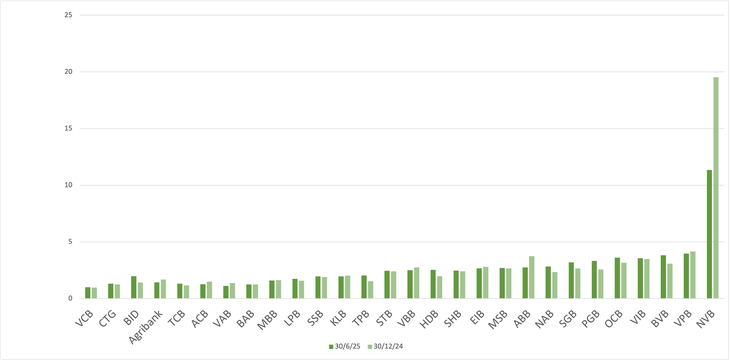

ຂໍ້ມູນຍັງສະແດງໃຫ້ເຫັນວ່າ Saigonbank (SGB) ເປັນທະນາຄານທີ່ຫາຍາກທີ່ໄດ້ບັນທຶກການຫຼຸດລົງຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາ (-7.2%) ໃນຮູບພາບທົ່ວໄປທີ່ມີຊີວິດຊີວາຫຼາຍ. ໃນທາງກົງກັນຂ້າມ, NCB (NVB) ມີອັດຕາການເຕີບໂຕສູງສຸດຂອງ 21.7% ຫຼັງຈາກ 6 ເດືອນ.

ຕໍ່ໄປ, ຊຸດຂອງທະນາຄານມີອັດຕາການເຕີບໂຕທີ່ໂດດເດັ່ນເມື່ອທຽບກັບສະເລ່ຍຂອງອຸດສາຫະກໍາເຊັ່ນ VPBank (18.8%), HDBank (17.8%), ABank (16%) ...

ຂໍ້ມູນ: ບົດລາຍງານການເງິນເຄິ່ງປີ 2025

ຍອດມູນຄ່າໜີ້ເສຍມາຮອດທ້າຍເດືອນ 6/2025 ຢູ່ 28 ທະນາຄານບັນລຸ 294.215 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 12% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນດ້ານໂຄງສ້າງ, ການເພີ່ມຂຶ້ນສ່ວນຫຼາຍແມ່ນມາຈາກກຸ່ມໜີ້ສິນທີ່ບໍ່ໄດ້ມາດຕະຖານ (ກຸ່ມ 3) ແລະ ກຸ່ມທີ່ມີຄວາມເປັນໄປໄດ້ຂອງການສູນເສຍທຶນ (ກຸ່ມ 5).

ຢ່າງໃດກໍ່ຕາມ, ອັດຕາສ່ວນຫນີ້ສິນທີ່ບໍ່ດີໂດຍສະເລ່ຍຂອງທະນາຄານຈົດທະບຽນຫຼຸດລົງຈາກ 2.16% ໃນທ້າຍໄຕມາດທໍາອິດຂອງປີ 2025 ເປັນ 2.04% ໃນທ້າຍໄຕມາດທີສອງ, ອີງຕາມ ຂໍ້ມູນ Wichart.

ນັກວິເຄາະຫຼັກຊັບກ່າວວ່າໃນກໍລະນີເງິນກູ້ທີ່ຍັງຄ້າງຈ່າຍເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ໃນຂະນະທີ່ຫນີ້ສິນບໍ່ດີບໍ່ຫຼຸດລົງ, ອັດຕາສ່ວນຂອງຫນີ້ສິນທີ່ບໍ່ດີ / ເງິນກູ້ທີ່ຍັງຄ້າງທັງຫມົດແມ່ນຍັງ "ດີກວ່າ".

ປົກກະຕິ, ເງິນກູ້ທີ່ປ່ອຍອອກມາໃໝ່ຍັງບໍ່ທັນກາຍເປັນໜີ້ເສຍ ເພາະເວລາບໍ່ດົນພໍຈະໝົດກຳນົດ.

ບໍ່ໄດ້ເວົ້າວ່າ, ໃນສະພາບການຜ່ອນຄາຍນະໂຍບາຍເງິນຕາ, ການສ້າງໂຄງປະກອບໜີ້ສິນຄືນໃໝ່ອາດຈະສະດວກກວ່າ, ຊ່ວຍໃຫ້ຫຼາຍເງິນກູ້ສືບຕໍ່ຂະຫຍາຍຕົວແທນທີ່ຈະຖືກບັນທຶກເປັນໜີ້ເສຍ.

ໜີ້ເສຍຂອງ BIDV ເພີ່ມຂຶ້ນຢ່າງໄວວາ

ກ່ຽວກັບມູນຄ່າຢ່າງແທ້ຈິງ, BIDV (BID) ດຶງດູດຄວາມສົນໃຈເມື່ອມີໜີ້ເສຍໃນທ້າຍເດືອນມິຖຸນາ 2025 ກວ່າ 43.140 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 14.100 ຕື້ດົ່ງພາຍຫຼັງເຄິ່ງປີ, ປະກອບສ່ວນຢ່າງໃຫຍ່ຫຼວງເຂົ້າໃນການເພີ່ມໜີ້ເສຍຂອງທົ່ວລະບົບ. ໃນນັ້ນ, ໜີ້ສິນຂອງ BIDV ພ້ອມກັບຄວາມສາມາດສູນເສຍທຶນໄດ້ເພີ່ມຂຶ້ນ 45%, ບັນລຸ 28.701 ຕື້ດົ່ງໃນທ້າຍໄຕມາດທີ 2.

ໃນກຸ່ມ Big 4 ທີ່ຍັງເຫຼືອ, ທະນາຄານ Vietinbank ແລະ Vietcombank ກໍ່ເພີ່ມໜີ້ເສຍ ແຕ່ມີອັດຕາຕ່ຳກວ່າ. ຢູ່ Agribank ດຽວ, ຫນີ້ສິນທີ່ມີຄວາມເປັນໄປໄດ້ຂອງການສູນເສຍທຶນຫຼຸດລົງກວ່າ 13%, ມາເປັນ 19.583 ຕື້ດົ່ງ, ເຮັດໃຫ້ອັດຕາສ່ວນໜີ້ເສຍຫຼຸດລົງເລັກນ້ອຍ.

ອັດຕາສ່ວນໜີ້ເສຍໃນທະນາຄານ (%)

VPBank ກໍ່ແມ່ນບັນດາທະນາຄານທີ່ມີຂະໜາດໜີ້ເສຍ “ຟົດຟື້ນ” ຫຼາຍທີ່ສຸດ ດ້ວຍ 32.945 ຕື້ດົ່ງ ມາຮອດວັນທີ 30 ມິຖຸນາ, ເພີ່ມຂຶ້ນກວ່າ 3.876 ຕື້ດົ່ງ (ເທົ່າກັບ 13.3%) ເມື່ອທຽບໃສ່ຕົ້ນປີ.

TPBank ແລະ Sacombank ຍັງເພີ່ມຂຶ້ນ 2.034 ຕື້ດົ່ງ (53%) ແລະ 1.516 ຕື້ດົ່ງ (11.7%) ຕາມລໍາດັບ. SHB ກໍ່ເພີ່ມໜີ້ເສຍເກືອບ 1.580 ຕື້ດົ່ງພາຍຫຼັງເຄິ່ງປີ.

ໃນກຸ່ມທະນາຄານນ້ອຍ, ທະນາຄານ PGBank ແລະ ທະນາຄານ Nam A (NAB) ເຫັນວ່າມູນຄ່າໜີ້ເສຍເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, 42.5% ແລະ 40% ຕາມລໍາດັບ.

ໃນທາງກົງກັນຂ້າມ, ຍັງມີບາງທະນາຄານທີ່ມີຍອດໜີ້ເສຍຫຼຸດລົງພາຍຫຼັງ 6 ເດືອນຕົ້ນປີ ລວມທັງ NVB, VietABank, Agribank, ACB ແລະ ABank...

ການເຕີບໂຕຂອງເງິນຝາກຢູ່ຫຼາຍທະນາຄານແມ່ນຊ້າລົງບໍ?

ຕາມຂໍ້ມູນຂອງ Wichart, ໃນ 6 ເດືອນຕົ້ນປີ, ຍອດໜີ້ເສຍ (ຈາກກຸ່ມ 3 ຫາ ກຸ່ມ 5) ຂອງຂະແໜງການທະນາຄານທັງໝົດໄດ້ເພີ່ມຂຶ້ນກວ່າ 16% ເມື່ອທຽບໃສ່ທ້າຍປີ 2024, ບັນລຸ 267.329 ຕື້ດົ່ງ - ນີ້ແມ່ນລະດັບສູງເປັນປະຫວັດການ. ໃນຂະນະນັ້ນ, ຍອດຄັງສຳຮອງຄວາມສ່ຽງຂອງທະນາຄານບັນລຸ 213.393 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນພຽງ 3,2%.

ອີກຢ່າງໜຶ່ງ, ການເຕີບໂຕຂອງເງິນຝາກຂອງທະນາຄານແມ່ນຊ້າລົງ, ໂດຍສະເພາະໃນປີ 2025. ເພື່ອຊົດເຊີຍ, ທະນາຄານພວມເລັ່ງການອອກຫຼັກຊັບ, ລວມທັງພັນທະບັດ, ດ້ວຍການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຈາກທ້າຍປີ 2024 ຫາ 2025.

ທີ່ມາ: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດຫວຽດນາມ ປະຈຳປີ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762780307172_dsc-1710-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຜູ້ຮັກຊາດຂອງກະຊວງການຕ່າງປະເທດໄລຍະ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/10/1762762603245_dsc-1428-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)