ຕັ້ງແຕ່ຕົ້ນປີຈົນເຖິງທ້າຍອາທິດທີ່ຜ່ານມາ (ວັນທີ 7 ມິຖຸນາ), ປະສິດທິພາບຂອງຮຸ້ນທະນາຄານສະແດງໃຫ້ເຫັນເຖິງຄວາມແຕກຕ່າງ, ໂດຍຮຸ້ນຫຼາຍຮຸ້ນເພີ່ມຂຶ້ນຢ່າງໄວວາ, ແຕ່ຍັງມີຮຸ້ນບາງຮຸ້ນເພີ່ມຂຶ້ນໜ້ອຍກວ່າດັດຊະນີ VN.

ທະນາຄານ, ເຊິ່ງເປັນກຸ່ມຫຸ້ນທີ່ໃຫຍ່ທີ່ສຸດໂດຍມູນຄ່າຕະຫຼາດໃນຕະຫຼາດຫຼັກຊັບ, ກວມເອົາຫຼາຍກວ່າ 30% ແລະມີຜົນກະທົບຢ່າງຫຼວງຫຼາຍຕໍ່ດັດຊະນີ VN, ມີບົດບາດນຳໜ້າທີ່ດີພໍສົມຄວນໃນໄຕມາດທຳອິດຂອງປີ (ຍ້ອນຜົນການດຳເນີນທຸລະກິດໃນທາງບວກໃນໄຕຣມາດທີ 4/2023), ແຕ່ຫຼັງຈາກນັ້ນກໍ່ໄດ້ປະສົບກັບຄວາມຊຸດໂຊມລົງຍ້ອນຕົວເລກໄຕຣມາດທີ 1/2024 ທີ່ຕໍ່າກວ່າທີ່ຄາດໄວ້.

|

| ອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບຂອງທະນາຄານທີ່ຈົດທະບຽນ |

ອີງຕາມທ່ານ Dang Van Cuong, ຫົວໜ້າຝ່າຍນາຍໜ້າຊື້ຂາຍຫຼັກຊັບ Mirae Asset Securities, ສະຖິຕິສະແດງໃຫ້ເຫັນວ່າອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບຂອງທະນາຄານການຄ້າ 27 ແຫ່ງທີ່ຈົດທະບຽນໄດ້ເພີ່ມຂຶ້ນຈາກ 1.96% ໃນໄຕຣມາດທີ 4 ປີ 2023 ເປັນ 2.18% ໃນໄຕຣມາດທີ 1 ປີ 2024, ເຖິງວ່າອັດຕາດອກເບ້ຍເງິນກູ້ຈະຕໍ່າເປັນປະຫວັດການ. ສາເຫດຫຼັກແມ່ນຄວາມສາມາດໃນການຊຳລະໜີ້ທີ່ຫຼຸດລົງຂອງບຸກຄົນ ແລະ ທຸລະກິດຍ້ອນຄວາມຫຍຸ້ງຍາກດ້ານລາຍຮັບ, ຄຳສັ່ງຊື້ໃໝ່ໜ້ອຍລົງ, ແລະ ສະພາບຄ່ອງທີ່ຫຼຸດລົງໃນຕະຫຼາດອະສັງຫາລິມະສັບ, ບວກກັບການເຕີບໂຕຂອງສິນເຊື່ອທີ່ຊ້າລົງ.

ດ້ວຍເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບເພີ່ມຂຶ້ນ, ອັດຕາສ່ວນການຄຸ້ມຄອງເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບຂອງອຸດສາຫະກໍາໄດ້ຫຼຸດລົງຈາກ 106% ໃນໄລຍະດຽວກັນຂອງປີກາຍມາເປັນ 86.87% ໃນໄຕຣມາດທີ 1/2024.

|

ອັດຕາດອກເບ້ຍສຸດທິ (NIM) ຂອງລະບົບທະນາຄານມີທ່າອ່ຽງຫຼຸດລົງໃນໄຕມາດທີ່ຜ່ານມາ, ຫຼຸດລົງເປັນ 3.4% ໃນໄຕຣມາດທີ 1 ປີ 2024 ຈາກ 3.73% ໃນໄລຍະດຽວກັນຂອງປີກາຍ. ທ່າອ່ຽງຫຼຸດລົງໃນປະຈຸບັນຂອງ NIM ສ່ວນໃຫຍ່ແມ່ນຍ້ອນການເຕີບໂຕຂອງສິນເຊື່ອທີ່ຈຳກັດ ແລະ ທະນາຄານຕ້ອງໄດ້ຫຼຸດອັດຕາດອກເບ້ຍເພື່ອສະໜັບສະໜູນລູກຄ້າທີ່ປະເຊີນກັບຄວາມຫຍຸ້ງຍາກໃນການໄຫຼວຽນຂອງເງິນສົດ. ໃນຂະນະທີ່ຕົ້ນທຶນຂອງທຶນມີທ່າອ່ຽງຫຼຸດລົງ, ລາຍໄດ້ດອກເບ້ຍກໍ່ຫຼຸດລົງຢ່າງໄວວາໃນໄຕຣມາດທີ່ຜ່ານມາ. ອີງຕາມທ່ານ Cuong, ທະນາຄານທັງໝົດມີການຫຼຸດລົງຂອງ NIM ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ, ແຕ່ເມື່ອທຽບກັບໄຕຣມາດທີ 4 ປີ 2023, ບາງທະນາຄານສະແດງໃຫ້ເຫັນການປັບປຸງໃນ NIM, ລວມທັງ CTG, VCB, TCB, HDB, LPB, ແລະ TPB.

|

| ອັດຕາດອກເບ້ຍສຸດທິ (NIM) ຂອງທະນາຄານຕ່າງໆ |

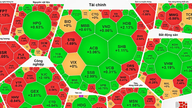

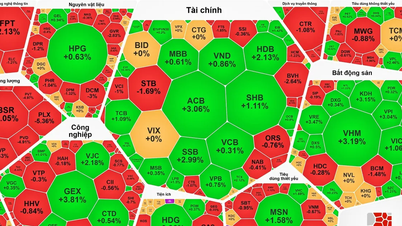

ກັບຄືນສູ່ລາຄາຫຸ້ນຂອງຂະແໜງການທະນາຄານ, ຕັ້ງແຕ່ຕົ້ນປີຈົນເຖິງທ້າຍອາທິດທີ່ຜ່ານມາ (ວັນທີ 7 ມິຖຸນາ), ຫຸ້ນຫຼາຍຊະນິດໄດ້ມີການເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ ແລະ ໜ້າປະທັບໃຈ, ເຊັ່ນ: LPB ເພີ່ມຂຶ້ນ 66%, TCB ເພີ່ມຂຶ້ນ 59.2%, MBB ເພີ່ມຂຶ້ນ 23%, ACB ເພີ່ມຂຶ້ນ 22.5%, VIB ເພີ່ມຂຶ້ນ 21.1%, CTG ເພີ່ມຂຶ້ນ 21%, ໃນຂະນະທີ່ຫຸ້ນເຊັ່ນ: VCB, STB, BID,SHB ... ໄດ້ເພີ່ມຂຶ້ນໜ້ອຍກວ່າ 10%, ຕໍ່າກວ່າປະສິດທິພາບທີ່ບັນລຸໄດ້ໂດຍດັດຊະນີ VN.

ເມື່ອບໍ່ດົນມານີ້, ໃນບັນດາຮຸ້ນຊັ້ນນໍາ, ມີແນວໂນ້ມເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ, ເຊັ່ນ: ຮຸ້ນທະນາຄານ, ເຊິ່ງຍັງໄດ້ດຶງດູດຄວາມສົນໃຈຂອງນັກລົງທຶນຢ່າງຫຼວງຫຼາຍ, ລວມທັງ STB, CTG, TCB, MSB, VIB , MBB, ແລະອື່ນໆ.

ທ່ານ ເກື່ອງ ກ່າວວ່າ ມີຫຼາຍສັນຍານທີ່ດີສຳລັບກຸ່ມນີ້. ການເຕີບໂຕຂອງສິນເຊື່ອ ມາຮອດທ້າຍເດືອນພຶດສະພາ ເພີ່ມຂຶ້ນ 2.41% ເມື່ອທຽບກັບທ້າຍປີ 2023 (ເທົ່າກັບການເພີ່ມຂຶ້ນ 12.8% ເມື່ອທຽບກັບປີກ່ອນ). ອັດຕາການເຕີບໂຕຂອງສິນເຊື່ອແມ່ນດີຫຼາຍ ຫຼັງຈາກໄລຍະເວລາການເຕີບໂຕຊ້າໆ (ເພີ່ມຂຶ້ນພຽງແຕ່ 0.26% ໃນທ້າຍໄຕມາດທຳອິດ ເມື່ອທຽບກັບຕົ້ນປີ). ດັ່ງນັ້ນ, ຕັ້ງແຕ່ຕົ້ນປີເຖິງທ້າຍເດືອນພຶດສະພາ, ສິນເຊື່ອທີ່ຍັງຄ້າງຄາຫຼາຍກວ່າ 326,800 ຕື້ດົ່ງໄດ້ຖືກສັກເຂົ້າສູ່ ເສດຖະກິດ , ຊີ້ໃຫ້ເຫັນວ່າຄວາມສາມາດໃນການດູດຊຶມທຶນ ເຊັ່ນດຽວກັນກັບຄວາມຕ້ອງການເງິນກູ້ກຳລັງດີຂຶ້ນ.

ທ່ານ Cuong ກ່າວວ່າ ອີງຕາມຂໍ້ມູນທີ່ມີຢູ່, ການເຕີບໂຕຂອງສິນເຊື່ອຢູ່ບາງທະນາຄານຈົນຮອດທ້າຍເດືອນພຶດສະພາແມ່ນດັ່ງຕໍ່ໄປນີ້: LPB ເພີ່ມຂຶ້ນ 10.6%, TCB ເພີ່ມຂຶ້ນ 9.9%, ACB ເພີ່ມຂຶ້ນ 6.7%, CTG ເພີ່ມຂຶ້ນ 4%, STB ເພີ່ມຂຶ້ນ 3.7%, BID ເພີ່ມຂຶ້ນ 2.3%, ແລະ MBB ເພີ່ມຂຶ້ນ 1.8%; ໃນຂະນະທີ່ທະນາຄານຂອງລັດຂະໜາດໃຫຍ່ສອງແຫ່ງຄື VCB ແລະ Agribank ມີການເຕີບໂຕຕິດລົບ 0.4% ແລະ 0.2% ຕາມລຳດັບ.

ລາຍຮັບດອກເບ້ຍສຸດທິແມ່ນແຫຼ່ງລາຍຮັບຫຼັກໃນຮູບແບບການດຳເນີນງານຂອງທະນາຄານ; ດັ່ງນັ້ນ, ການເຕີບໂຕຂອງສິນເຊື່ອທີ່ເຂັ້ມແຂງຢູ່ LPB ແລະ TCB, ພ້ອມທັງຜົນໄດ້ຮັບທາງທຸລະກິດໃນທາງບວກໃນໄຕມາດທຳອິດ, ແມ່ນເຫດຜົນສຳຄັນທີ່ອະທິບາຍເຖິງການເພີ່ມຂຶ້ນຂອງລາຄາທີ່ໂດດເດັ່ນຂອງສອງຫຸ້ນນີ້, ອີງຕາມທ່ານ Cuong. ທັດສະນະໃນອະນາຄົດສຳລັບຂະແໜງການທະນາຄານຈະຊັດເຈນຂຶ້ນຍ້ອນປັດໃຈຕ່າງໆລວມທັງ:

(1) ການເຕີບໂຕຂອງສິນເຊື່ອໄວຂຶ້ນ ແລະ ອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ມີປະສິດທິພາບຫຼຸດລົງເລັກນ້ອຍ ຄາດວ່າຈະເປັນຍ້ອນສະພາບແວດລ້ອມທາງດ້ານການເງິນ ແລະ ທຸລະກິດ ພ້ອມກັບການຟື້ນຕົວຂອງຄວາມຕ້ອງການຂອງລູກຄ້າ (ທັງບໍລິສັດ ແລະ ບຸກຄົນ) ສືບຕໍ່ສ້າງຄຳສັ່ງຊື້ໃໝ່ສຳລັບທຸລະກິດຕ່າງໆ ແລະ ຕະຫຼາດອະສັງຫາລິມະຊັບຄາດວ່າຈະອົບອຸ່ນຂຶ້ນດ້ວຍສະພາບຄ່ອງທີ່ເພີ່ມຂຶ້ນ.

(2) ອັດຕາດອກເບ້ຍສຸດທິ (NIM) ຄາດວ່າຈະດີຂຶ້ນຈາກໄຕຣມາດທີ 3/2024 ເນື່ອງຈາກອັດຕາດອກເບ້ຍເງິນກູ້ທີ່ເພີ່ມຂຶ້ນໄວກວ່າອັດຕາດອກເບ້ຍເງິນຝາກ, ແລະ ການເຕີບໂຕທີ່ສູງຂຶ້ນຂອງການໃຫ້ກູ້ຢືມສ່ວນບຸກຄົນຢູ່ທະນາຄານໃນຊ່ວງເຄິ່ງທີ່ສອງຂອງປີ.

|

|

| ການປະເມີນມູນຄ່າທະນາຄານທີ່ຈົດທະບຽນຫຼາຍໆແຫ່ງໂດຍອີງໃສ່ອັດຕາສ່ວນ P/E ແລະ P/B ໃນປະຈຸບັນຂອງເຂົາເຈົ້າ. |

ຄວາມແຕກຕ່າງຂອງຜົນໄດ້ຮັບທາງທຸລະກິດ ແລະ ສະຖານະການທາງການເງິນລະຫວ່າງທະນາຄານຕ່າງໆຈະສືບຕໍ່ໃນໄຕມາດຕໍ່ໆໄປ. ກ່ຽວກັບໂອກາດການລົງທຶນ, ນັກລົງທຶນຄວນວິເຄາະ ແລະ ລົງທຶນຢ່າງລະມັດລະວັງໃນຮຸ້ນທະນາຄານທີ່ມີອັດຕາການເຕີບໂຕຂອງສິນເຊື່ອສູງກວ່າລະດັບສະເລ່ຍ ແລະ ມີຄວາມສາມາດໃນການຄຸ້ມຄອງຄວາມສ່ຽງທີ່ເຂັ້ມແຂງໃນມູນຄ່າທີ່ຕໍ່າເປັນປະຫວັດສາດ.

ນອກຈາກນັ້ນ, ເລື່ອງລາວທີ່ກ່ຽວຂ້ອງກັບການສຳເລັດແຜນການປັບໂຄງສ້າງເພື່ອເຂົ້າສູ່ວົງຈອນການເຕີບໂຕໃໝ່, ການແຈກຢາຍເງິນສົດປັນຜົນ, ຫຼື ການອອກຮຸ້ນເພື່ອເພີ່ມທຶນຈົດທະບຽນກໍ່ເປັນທີ່ໜ້າສັງເກດໃນບາງທະນາຄານ, ທ່ານ Cuong ກ່າວ.

[ໂຄສະນາ_2]

ແຫຼ່ງຂໍ້ມູນ: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[ວິດີໂອ] ຕາເວັນຕົກດິນທີ່ທະເລສາບ Lap An – ບ່ອນທີ່ຕາເວັນຕົກດິນເທິງມອງຫາປາ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

(0)