ປັບປຸງ ແລະ ເພີ່ມເຕີມລະບຽບການກ່ຽວກັບຜູ້ເສຍພາສີ ແລະ ລາຍຮັບຕ້ອງເສຍພາສີ

ສະເໜີຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ສະເໜີໂດຍທ່ານຮອງລັດຖະມົນຕີ ກະຊວງການເງິນ Cao Anh Tuan ໃຫ້ຮູ້ວ່າ: ການປະກາດໃຊ້ຮ່າງກົດໝາຍແນໃສ່ຜັນຂະຫຍາຍພື້ນຖານພາສີ; ກວດກາ, ປັບປຸງ ແລະ ເພີ່ມເຕີມລະບຽບການກ່ຽວກັບຜູ້ເສຍອາກອນ ແລະ ລາຍຮັບອາກອນ; ສຶກສາ ແລະ ດັດປັບເກນ ແລະ ອັດຕາພາສີລາຍຮັບສ່ວນບຸກຄົນຂອງລາຍຮັບບາງປະເພດ, ຮັບປະກັນຄວາມສອດຄ່ອງຂອງແຕ່ລະປະເພດລາຍຮັບ ແລະ ຈຸດປະສົງລະບຽບການຂອງອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ. ສຶກສາ ແລະ ດັດແກ້ລະດັບການຫັກເງິນຂອງຄອບຄົວໃຫ້ແກ່ຜູ້ເສຍພາສີ ແລະ ຜູ້ທີ່ເພິ່ງພາອາໄສ, ປັບປຸງ ແລະ ເພີ່ມເຕີມລະບຽບການກ່ຽວກັບການຫັກເງິນບາງຢ່າງສະເພາະໃຫ້ເໝາະສົມກັບສະພາບການໃໝ່...

ຮ່າງກົດໝາຍປະກອບມີ 4 ໝວດ ແລະ 30 ມາດຕາ, ຄຸ້ມຄອງຜູ້ເສຍອາກອນ, ລາຍຮັບອາກອນ, ລາຍຮັບຈາກການຍົກເວັ້ນອາກອນ, ຫຼຸດຜ່ອນອາກອນ ແລະ ພື້ນຖານການຄິດໄລ່ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ.

ຮ່າງກົດໝາຍສະບັບປັບປຸງ ແລະ ໃຫ້ສຳເລັດບັນດາລະບຽບການກ່ຽວກັບການຄິດໄລ່ອາກອນລາຍຮັບແຕ່ລະປະເພດ, ປັບປຸງໂຄງປະກອບ ແລະ ດັດແກ້ຊື່ບາງມາດຕາໃຫ້ສອດຄ່ອງກັບເນື້ອໃນສະບັບປັບປຸງ. ປັບປຸງ ແລະ ປັບປຸງລະບຽບການກ່ຽວກັບລາຍຮັບທີ່ຕ້ອງເສຍພາສີລາຍໄດ້ສ່ວນຕົວສຳລັບລາຍໄດ້ຈາກທຸລະກິດ; ຈາກເງິນເດືອນແລະຄ່າຈ້າງ; ການຄິດໄລ່ພາສີສໍາລັບກິດຈະກໍາການໂອນທຶນ; ຂະຫຍາຍຂອບເຂດຂອງລາຍໄດ້ຈາກການສືບທອດແລະຂອງຂວັນ. ກຳນົດລະດັບການເກັບລາຍຮັບທີ່ບໍ່ຕ້ອງເສຍອາກອນລາຍຮັບຈາກທຸລະກິດໃຫ້ສອດຄ່ອງກັບລະດັບລາຍຮັບທີ່ບໍ່ຂຶ້ນພາສີມູນຄ່າເພີ່ມທີ່ກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມ (200 ລ້ານດົ່ງ/ປີ) ແລະ ມອບອຳນາດໃຫ້ລັດຖະບານໃນການຄຸ້ມຄອງ ແລະ ດັດປັບລະດັບນີ້...

ຈໍາເປັນຕ້ອງໄດ້ກໍານົດລາຍຮັບພາສີ

ບົດລາຍງານກວດກາໂດຍທ່ານປະທານຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ ທ່ານ ຟານວັນໄມ ໃຫ້ຮູ້ວ່າ: ຄະນະປະຈຳຄະນະກຳມະການໄດ້ເຫັນດີເປັນເອກະສັນກັນກ່ຽວກັບຄວາມຈຳເປັນຂອງການປັບປຸງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວຢ່າງທັນການ ເພື່ອແນໃສ່ປັບປຸງບັນດາທັດສະນະ, ທິດທາງຂອງພັກ ແລະ ລັດ ໃຫ້ສົມບູນແບບໃນບັນດານະໂຍບາຍອາກອນ, ໃນນັ້ນມີອາກອນລາຍຮັບສ່ວນຕົວ. ຜ່ານນັ້ນ, ປະກອບສ່ວນສ້າງໂຄງປະກອບນິຕິກຳທີ່ເປັນເອກະພາບ ແລະ ເປັນເອກະພາບ ແລະ ສະແດງໃຫ້ເຫັນຢ່າງຈະແຈ້ງເຖິງບົດບາດຂອງການຄຸ້ມຄອງລາຍຮັບ, ມຸ່ງໄປເຖິງຄວາມສະເໝີພາບທາງສັງຄົມຂອງນະໂຍບາຍພາສີລາຍຮັບສ່ວນບຸກຄົນ.

ກ່ຽວກັບລາຍຮັບຕ້ອງເສຍພາສີ (ມາດຕາ 3), ຫາງສຽງສ່ວນຫຼາຍຖືວ່າ, ນີ້ແມ່ນເນື້ອໃນສຳຄັນ, ກ່ຽວຂ້ອງເຖິງສິດ ແລະ ຜົນປະໂຫຍດອັນຊອບທຳຂອງຜູ້ເສຍພາສີອາກອນ ແລະ ຕ້ອງໄດ້ກຳນົດລະບຽບກົດໝາຍເປັນພິເສດ. ຂໍ້ກໍານົດຂອງກົດຫມາຍວ່າດ້ວຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນໃນປະຈຸບັນຍັງໄດ້ຖືກສະຫຼຸບແລະປະເມີນ, ແລະລາຍການລາຍຮັບໃຫມ່ທີ່ເກີດຂື້ນໃນການປະຕິບັດທີ່ຍັງບໍ່ທັນໄດ້ຖືກກໍານົດໂດຍພື້ນຖານໄດ້ຖືກເພີ່ມເຕີມແລະສະທ້ອນໃຫ້ເຫັນໃນຮ່າງກົດຫມາຍ.

ສະນັ້ນ, ສະເໜີໃຫ້ອົງການຮ່າງກົດໝາຍຄົ້ນຄວ້າເພື່ອກຳນົດເຂົ້າໃນຮ່າງກົດໝາຍວ່າດ້ວຍລາຍຮັບອາກອນ. ບາງຄວາມເຫັນສະເໜີວ່າ, ໃນກໍລະນີຕ້ອງມີລະບຽບການເພື່ອດັດແກ້ ແລະ ເພີ່ມລາຍຮັບພາສີ, ແນະນຳໃຫ້ພິຈາລະນາບັນດາລະບຽບການຕາມທິດລັດຖະບານຍື່ນສະເໜີໃຫ້ຄະນະປະຈຳສະພາແຫ່ງຊາດພິຈາລະນາ, ຕັດສິນ.

ຄວາມຄິດເຫັນຈໍານວນຫຼາຍແນະນໍາການພິຈາລະນາພາສີກ່ຽວກັບການໂອນແຖບຄໍາເພື່ອຫຼີກເວັ້ນຄວາມບໍ່ສະດວກສໍາລັບຄົນທີ່ໂອນຄໍາບໍ່ແມ່ນເພື່ອການຄາດເດົາຫຼືຈຸດປະສົງທາງທຸລະກິດ. ບາງຄວາມຄິດເຫັນແນະນໍາການເພີ່ມການກໍານົດ / ຂອບເຂດຈໍາກັດນ້ໍາຫນັກຂອງຄໍາແທ່ງທີ່ຂຶ້ນກັບພາສີລາຍໄດ້ສ່ວນບຸກຄົນ.

ກ່ຽວກັບການຫັກລົບຄອບຄົວ (ມາດຕາ 11), ຄະນະປະຈຳຖືວ່າ, ຂໍ້ສະເໜີປັບປຸງ ແລະ ເພີ່ມເຕີມລະບຽບການກ່ຽວກັບລະດັບການຫັກຄອບຄົວແມ່ນມີຄວາມຈຳເປັນເພື່ອໃຫ້ແທດເໝາະກັບສະພາບຕົວຈິງໃນປະຈຸບັນ.

ການປະຕິບັດການດັດປັບ ແລະ ປັບປຸງກົດໝາຍວ່າດ້ວຍການຫັກລົບຄອບຄົວປະຈຸບັນ ແລະ ຜ່ານການສຶກສາປະສົບການຂອງບັນດາປະເທດອື່ນໆ ສະແດງໃຫ້ເຫັນວ່າ ລະດັບການຫັກຄອບຄົວບໍ່ຈຳເປັນຈະຕ້ອງໄດ້ປັບປ່ຽນຢ່າງເປັນປົກກະຕິ ແລະ ຢ່າງຕໍ່ເນື່ອງ. ສະນັ້ນ, ບໍ່ມີຄວາມຈຳເປັນ ຫຼື ຮີບດ່ວນທີ່ຈະມອບໝາຍໃຫ້ລັດຖະບານຄຸ້ມຄອງ ເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ທັນການ.

ຄວາມຄິດເຫັນສ່ວນໃຫຍ່ ສະເໜີວ່າ ກົດໝາຍດັ່ງກ່າວ ຄວນກຳນົດສະເພາະ ລະດັບການຫັກລົບຂອງຄອບຄົວ ສຳລັບຜູ້ເສຍພາສີ ແລະ ຜູ້ຢູ່ອາໄສ ດັ່ງທີ່ໄດ້ສະແດງໄວ້ໃນກົດໝາຍວ່າດ້ວຍ ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ ສະບັບປັດຈຸບັນ ເພື່ອຮັບປະກັນສິດອຳນາດ, ຊັດເຈນ ແລະ ໂປ່ງໃສ.

ບາງຄວາມເຫັນເຫັນດີມອບໝາຍໃຫ້ລັດຖະບານຄຸ້ມຄອງລະດັບການຫຼຸດຜ່ອນຄອບຄົວ. ແນວໃດກໍດີ, ໄດ້ສະເໜີໃຫ້ກຳນົດໃນກົດໝາຍກຳນົດລະດັບການຫັກລົບຄອບຄົວຂັ້ນຕ່ຳ ແລະ ສູງສຸດໃຫ້ແກ່ຜູ້ເສຍພາສີ ແລະ ຜູ້ທີ່ເພິ່ງພາອາໄສ, ສ້າງຫຼັກການພື້ນຖານເພື່ອໃຫ້ລັດຖະບານກຳນົດລະດັບການຫັກເງິນສະເພາະ.

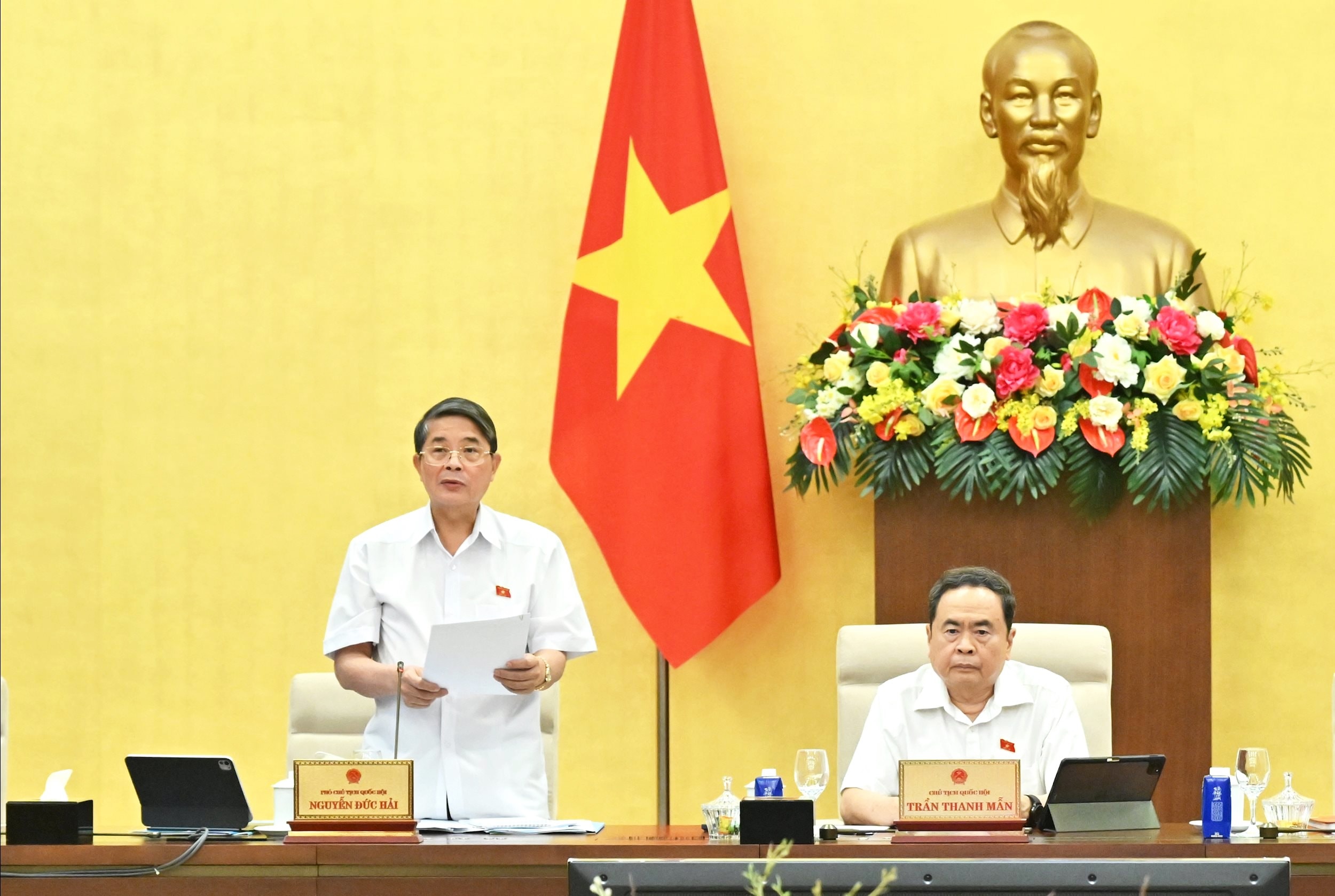

ສິ້ນສຸດການສົນທະນາ, ທ່ານຮອງປະທານສະພາແຫ່ງຊາດ ຫງວຽນດຶກຫາຍ ໃຫ້ຮູ້ວ່າ: ຄະນະປະຈຳສະພາແຫ່ງຊາດ ໄດ້ຕີລາຄາສູງການຜັນຂະຫຍາຍຂອງລັດຖະບານກ່ຽວກັບຮ່າງກົດໝາຍ ແລະ ບົດລາຍງານກວດກາຂອງຄະນະກຳມະການເສດຖະກິດ ແລະ ການເງິນ.

ພ້ອມກັນນັ້ນ, ຕ້ອງສືບຕໍ່ກວດກາຄືນເພື່ອຮັບປະກັນການຈັດຕັ້ງປະຕິບັດແນວທາງຂອງພັກໃຫ້ສົມບູນແບບ, ປັບປຸງນະໂຍບາຍ ແລະ ກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວໃຫ້ສົມບູນ, ຮັບປະກັນບັນດາຂໍ້ກຳນົດຂອງກົດໝາຍວ່າດ້ວຍການປະຕິບັດລັດຖະທຳມະນູນ, ສອດຄ່ອງ ແລະ ສອດຄ່ອງກັບກົດໝາຍ. ຮັບປະກັນການປັບປຸງກົດໝາຍແກ້ໄຂບັນດາຄວາມຫຍຸ້ງຍາກ ແລະ ຄວາມຫຍຸ້ງຍາກໃນປະຈຸບັນ, ຮັບປະກັນວ່າພາສີລາຍຮັບສ່ວນບຸກຄົນແມ່ນເຄື່ອງມືສໍາຄັນຢ່າງແທ້ຈິງໃນການຄຸ້ມຄອງ, ແຈກຢາຍລາຍຮັບຄືນໃໝ່, ມຸ່ງໄປເຖິງເປົ້າໝາຍຄວາມສະເໝີພາບຂອງສັງຄົມ.

ກວດກາຄືນຂອບເຂດລາຍຮັບສ່ວຍສາອາກອນ ແລະ ລະດັບລາຍຮັບສ່ວຍສາອາກອນ ໃຫ້ມີລະບຽບການສະເພາະ ແລະ ຄົບຖ້ວນກວ່າ, ຮັບປະກັນຄວາມຈະແຈ້ງ, ໂປ່ງໃສ, ສອດຄ່ອງກັບລັດຖະທຳມະນູນ ເພາະບັນດາເນື້ອໃນຫຼັກຂອງກົດໝາຍ, ຕິດພັນກັບສິດ, ພັນທະ, ຄວາມຮັບຜິດຊອບອາກອນຂອງປະຊາຊົນ ແລະ ວິສາຫະກິດ...

ກ່ຽວກັບການຫັກເງິນຂອງຄອບຄົວ, ແນະນໍາໃຫ້ສຶກສາແລະເຮັດສໍາເລັດຕາມການສະເຫນີຂອງອົງການກວດສອບ, ດັ່ງທີ່ສະແດງຢູ່ໃນກົດຫມາຍປະຈຸບັນ, ເຊິ່ງໄດ້ກໍານົດໂດຍສະເພາະລະດັບການຫັກຄອບຄົວສໍາລັບຜູ້ເສຍພາສີແລະຜູ້ຂຶ້ນກັບ. ພ້ອມກັນນັ້ນ, ຕ້ອງກຳນົດສິດອຳນາດຂອງລັດຖະບານໃນການຍື່ນສະເໜີໃຫ້ຄະນະປະຈຳສະພາແຫ່ງຊາດພິຈາລະນາ ແລະ ແກ້ໄຂລະດັບຫຼຸດຜ່ອນຄອບຄົວໃຫ້ສອດຄ່ອງກັບການຜັນແປຂອງລາຄາ.

ທີ່ມາ: https://daibieunhandan.vn/quy-dinh-cu-the-muc-giam-tru-gia-canh-voi-nguoi-nop-thue-nguoi-phu-thuoc-10390192.html

![[ພາບ] ການເປີດກອງປະຊຸມໃຫຍ່ລັດຖະບານຄັ້ງທີ 1 ຂອງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

(0)