VIS Rating ເຊື່ອໝັ້ນວ່າ, ພາຍຫຼັງການປະຕິຮູບລະບຽບການເປັນຈຳນວນຫຼວງຫຼາຍ ແລະ ປະຕິບັດກົດໝາຍວ່າດ້ວຍຫຼັກຊັບສະບັບໃໝ່, ຕະຫຼາດພັນທະບັດຂອງວິສາຫະກິດກັບຄືນສູ່ລວງເລິກ.

"ຕະຫຼາດພັນທະບັດຂອງບໍລິສັດກັບຄືນມາ"

VIS Rating ເຊື່ອໝັ້ນວ່າ, ພາຍຫຼັງການປະຕິຮູບລະບຽບການເປັນຈຳນວນຫຼວງຫຼາຍ ແລະ ປະຕິບັດກົດໝາຍວ່າດ້ວຍຫຼັກຊັບສະບັບໃໝ່, ຕະຫຼາດພັນທະບັດຂອງວິສາຫະກິດກັບຄືນສູ່ລວງເລິກ.

ຕີລາຄາສະພາບແວດລ້ອມສິນເຊື່ອຂອງຫວຽດນາມໃນປີ 2025, VIS Rating ເຊື່ອໝັ້ນວ່າ, ພາຍຫຼັງປີ 2024 ໄດ້ຮັບການປັບປຸງຢ່າງຕັ້ງໜ້າ, ເງື່ອນໄຂສິນເຊື່ອຂອງຫວຽດນາມ ຈະເຂົ້າສູ່ສະພາບໝັ້ນຄົງໃນປີ 2025.

ອົງການຈັດອັນດັບສິນເຊື່ອກ່າວວ່າ, ການສຸມໃສ່ນະໂຍບາຍແລະມາດຕະການສະໜັບສະໜູນ ເສດຖະກິດ ຈະຊຸກຍູ້ການເຄື່ອນໄຫວທຸລະກິດແລະບໍລິໂພກພາຍໃນປະເທດ.

ການໃຊ້ຈ່າຍສາທາລະນະ, FDI ແລະການສົ່ງອອກແມ່ນກຸນແຈເພື່ອຮັກສາທ່າອ່ຽງເສດຖະກິດທີ່ເຂັ້ມແຂງຂອງຫວຽດນາມ ແລະ ບັນລຸເປົ້າໝາຍການເຕີບໂຕ GDP ແຕ່ 7.0-7.5% ໃນປີ 2025. ແນວໃດກໍ່ຕາມ, ດ້ວຍຄັງສຳຮອງເງິນຕາຕ່າງປະເທດຢູ່ໃນລະດັບຕໍ່າສຸດໃນຮອບ 5 ປີໃນທ້າຍປີ 2024, ທະນາຄານແຫ່ງລັດຫວຽດນາມ ມີຫ້ອງຈຳກັດໃນການຄຸ້ມຄອງການເໜັງຕີງຂອງອັດຕາແລກປ່ຽນ. ຖ້າເງິນຕາຕ່າງປະເທດໄຫຼອອກເພີ່ມຂຶ້ນ ແລະ ເງິນ VND ອ່ອນຄ່າຕື່ມອີກ, ອັດຕາດອກເບ້ຍອາດຈະເພີ່ມຂຶ້ນ ແລະ ສົ່ງຜົນສະທ້ອນເຖິງການເຕີບໂຕຂອງວິສາຫະກິດພາຍໃນປະເທດ.

ການເພີ່ມທະວີການລົງທຶນໃນພື້ນຖານໂຄງລ່າງສາທາລະນະຈະຊຸກຍູ້ການເຄື່ອນໄຫວດຳເນີນທຸລະກິດຂອງວິສາຫະກິດໃນຂົງເຂດກໍ່ສ້າງ, ວັດສະດຸ ແລະ ຄົມມະນາຄົມ. ນະໂຍບາຍໃຫມ່ເພື່ອແກ້ໄຂສິ່ງກີດຂວາງທາງດ້ານກົດຫມາຍແລະປັບປຸງການວາງແຜນທີ່ດິນຈະສົ່ງເສີມການພັດທະນາໂຄງການອະສັງຫາລິມະສັບໃຫມ່ແລະເພີ່ມຄວາມຫມັ້ນໃຈຂອງຜູ້ຊື້ເຮືອນ.

ການຂາຍຍ່ອຍໃນປີ 2025 ອາດຈະເພີ່ມຂຶ້ນ 10-12% ເມື່ອທຽບໃສ່ປີ 2024 ເນື່ອງຈາກຄ່າຈ້າງພະນັກງານເພີ່ມຂຶ້ນ ແລະ ລາຍຮັບຂອງຄົວເຮືອນຟື້ນຕົວ. ການປັບປຸງທຸລະກິດແລະຄວາມຫມັ້ນໃຈຂອງຜູ້ບໍລິໂພກຈະຊຸກຍູ້ຄວາມຕ້ອງການກູ້ຢືມ. ຄວາມບໍ່ແນ່ນອນຕົ້ນຕໍໃນກໍລະນີພື້ນຖານຂອງ VIS Rating ແມ່ນວ່າທິດທາງນະໂຍບາຍຂອງສະຫະລັດພາຍໃຕ້ການປົກຄອງໃຫມ່ຂອງ Trump ສາມາດມີຜົນກະທົບທາງລົບຕໍ່ບັນດາປະເທດສົ່ງອອກ, ລວມທັງຫວຽດນາມ.

ໂດຍລວມແລ້ວ, ເງື່ອນໄຂການສະໜອງທຶນຈະຄົງຕົວໃນປີ 2025. ບັນດາທະນາຄານມີແຫຼ່ງທຶນທີ່ແຂງແຮງ ແລະ ສະພາບຄ່ອງເພື່ອເພີ່ມທຶນກູ້ຢືມໃໝ່ໃຫ້ບັນດາວິສາຫະກິດພາຍໃນ ແລະ ບຸກຄົນ.

VIS Rating ເຊື່ອໝັ້ນວ່າ, ພາຍຫຼັງການປະຕິຮູບດ້ານລະບຽບການແລະການປະຕິບັດກົດໝາຍວ່າດ້ວຍຫຼັກຊັບສະບັບໃໝ່, ຕະຫຼາດພັນທະບັດຂອງບໍລິສັດໄດ້ຟື້ນຟູຄືນໃໝ່, ໂດຍການເຕີບໂຕຢ່າງບໍ່ຢຸດຢັ້ງຂອງມູນຄ່າການອອກອອກໃໝ່ທັງພາກລັດ ແລະ ເອກະຊົນ.

ຄວາມເຊື່ອໝັ້ນຂອງນັກລົງທຶນຈະສືບຕໍ່ປັບປຸງຍ້ອນກົດລະບຽບການອອກພັນທະບັດທີ່ເຄັ່ງຄັດ ແລະຄວາມຕ້ອງການຄວາມໂປ່ງໃສຂອງຂໍ້ມູນທີ່ສູງຂຶ້ນ. ການອອກພັນທະບັດເພື່ອຊໍາລະຫນີ້ສິນເກົ່າຈະມີຄວາມຫຍຸ້ງຍາກຫນ້ອຍກວ່າປີທີ່ຜ່ານມາ, ເຖິງແມ່ນວ່າອັດຕາດອກເບ້ຍຈະຖືກປັບຂຶ້ນຍ້ອນການແຂ່ງຂັນສໍາລັບເງິນຝາກຈາກທະນາຄານ.

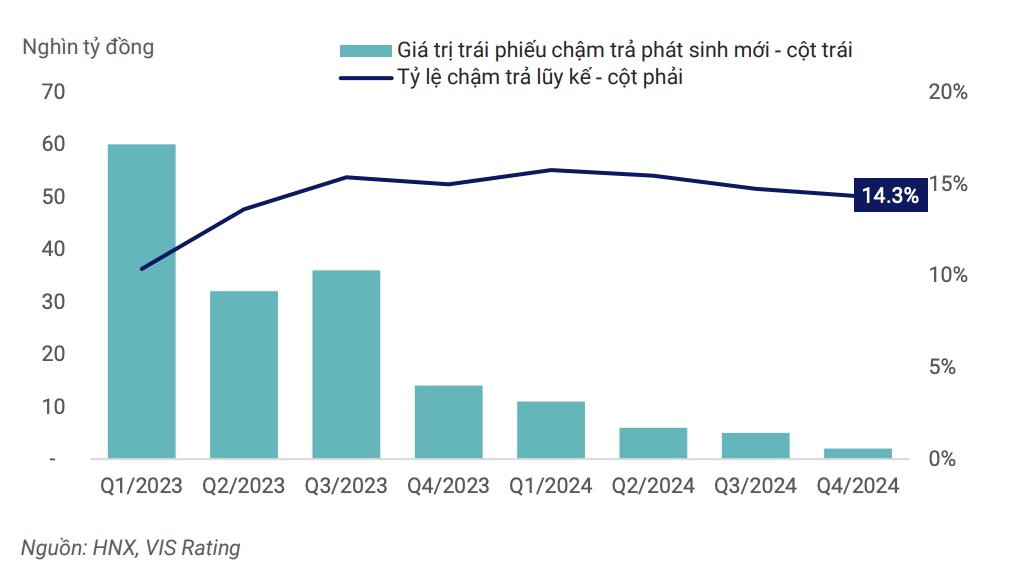

ອັດຕາສ່ວນພັນທະບັດທີ່ເສື່ອມເສຍຈະຄ່ອຍໆຄົງຕົວຂຶ້ນສູ່ລະດັບປົກກະຕິໃໝ່ໃນປີ 2025, ໂດຍສະທ້ອນເຖິງສະພາບເສດຖະກິດມະຫາພາກທີ່ເຂັ້ມແຂງ ແລະ ສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ, ແລະປັບປຸງກອບກົດໝາຍແລະພື້ນຖານໂຄງລ່າງຕະຫຼາດເທື່ອລະກ້າວເພື່ອຄຸ້ມຄອງຄວາມສ່ຽງ.

|

| ອັດຕາການລ້າໃນທົ່ວຕະຫຼາດໄດ້ສູງສຸດໃນ Q1/2024 ແລະກໍາລັງຫຼຸດລົງ. |

ເສດຖະກິດທີ່ເຂັ້ມແຂງຈະຊ່ວຍປັບປຸງການໄຫຼວຽນຂອງເງິນສົດ, ຄວາມສາມາດໃນການຊໍາລະຫນີ້ສິນ, ແລະຄວາມຕ້ອງການດ້ານການເງິນຄືນໃຫມ່. ກົດລະບຽບທີ່ເຂັ້ມງວດກ່ຽວກັບການອອກແລະການລົງທຶນໃນພັນທະບັດຂອງບໍລິສັດ, ຄວາມໂປ່ງໃສຂອງຂໍ້ມູນ, ແລະການນໍາໃຊ້ການຈັດອັນດັບສິນເຊື່ອເພື່ອເຕືອນຄວາມສ່ຽງດ້ານການລົງທຶນຈະຊ່ວຍປັບປຸງຄວາມເລິກຂອງຕະຫຼາດພັນທະບັດຂອງບໍລິສັດໃນຂັ້ນຕອນການພັດທະນາໃຫມ່. ຄຽງຄູ່ກັນນັ້ນ, ຜູ້ອອກທຶນ ແລະ ນັກລົງທຶນຈະມີຄວາມໝັ້ນໃຈຫຼາຍຂຶ້ນໃນການນຳໃຊ້ເຄື່ອງມືທາງການເງິນໃໝ່ເພື່ອສ້າງໂຄງປະກອບໜີ້ສິນຄືນໃໝ່ ແລະ/ຫຼື ຫຼີກລ້ຽງການຊຳລະພັນທະບັດຊ້າ.

ຢ່າງໃດກໍຕາມ, ຄວາມສ່ຽງຍັງຄົງຢູ່. VIS Rating ໃຫ້ຮູ້ວ່າ: ເຖິງວ່າກະແສເງິນສົດຂອງບໍລິສັດຍັງສືບຕໍ່ຟື້ນຕົວ, ແຕ່ສະພາບຄ່ອງທີ່ສູງ ແລະ ສະພາບຄ່ອງທີ່ອ່ອນແອຍັງຄົງເປັນຈຸດອ່ອນທີ່ສຳຄັນໃນຄວາມສາມາດໃນການຊໍາລະໜີ້.

ທຸລະກິດອະສັງຫາລິມະຊັບ, ການກໍ່ສ້າງແລະອຸປະກອນການກໍ່ສ້າງຍັງມີໜີ້ສິນສູງ. ຫນີ້ສິນສະເລ່ຍ / EBITDA ຂອງທຸລະກິດຈົດທະບຽນໃນອຸດສາຫະກໍາເຫຼົ່ານີ້ແມ່ນເກືອບ 9 ເທົ່າ, ສູງກວ່າສະເລ່ຍທົ່ວໄປຂອງ 3.6 ເທົ່າ. ການເອື່ອຍອີງໃສ່ໜີ້ສິນໄລຍະສັ້ນໃນການລົງທຶນໃນໄລຍະຍາວໄດ້ເຮັດໃຫ້ພັນທະບັດຂອງບໍລິສັດໃນປີ 2022-2023 ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ. ໃນເວລາທີ່ຕະຫຼາດການເງິນຫມົດສະພາບຄ່ອງ, ທຸລະກິດທີ່ບໍ່ມີກະແສເງິນສົດຈາກການດໍາເນີນງານບໍ່ສາມາດຊອກຫາແຫຼ່ງເງິນກູ້ເພື່ອປັບໂຄງສ້າງໃຫມ່ເພື່ອຊໍາລະພັນທະບັດ.

ເຖິງແມ່ນວ່າມີກະແສເງິນສົດທີ່ປັບປຸງ, leverage ຈະຍັງຄົງສູງຍ້ອນວ່າທຸລະກິດມັກຈະກູ້ຢືມຫຼາຍເພື່ອເລີ່ມຕົ້ນໂຄງການຂະຫຍາຍຄືນໃຫມ່. ຈົນກ່ວາທຸລະກິດປັບປຸງນະໂຍບາຍການຄຸ້ມຄອງຫນີ້ສິນຂອງເຂົາເຈົ້າ, ຄວາມສ່ຽງດ້ານສະພາບຄ່ອງຈະຍັງຄົງເປັນຄວາມສ່ຽງທີ່ສໍາຄັນທີ່ຈະຕິດຕາມ.

ທີ່ມາ: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Infographic] ຕະຫຼາດຫຼັກຊັບຫວຽດນາມມີຫຼາຍກວ່າ 11 ລ້ານບັນຊີຊື້ຂາຍ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

(0)